疫情下資金短缺的中小企業,真能貸到款嗎?

疫情席卷下的創企現狀,似乎印證著去年年末在朋友圈瘋傳的那句話:2019 年是過去 10 年最差的一年,也是未來 10 年最好的一年。

文 | 王也 運營 | 蓋遙 編輯 |郝方舟

出品|Odaily星球日報(ID:o-daily)

己亥末,庚子春,新冠病毒驟然來襲,蔓延之勢和影響之廣超出了眾人想象。企業停擺,工廠停產,不少員工在家隔離,人心惶惶。

而對于很多中小企業和創業者而言,復工后的日子,可能比疫情更煎熬。

一邊是生產暫停、收入受限,另一邊是各類剛性成本項并未“停工”,中小企業積蓄有限、現金流不暢、免疫力(抗風險能力)弱,最易“被感染”。

疫情席卷下的創企現狀,似乎印證著去年年末在朋友圈瘋傳的那句話:2019 年是過去 10 年最差的一年,也是未來10年最好的一年。

不少投資機構呼吁,中小企業在今年一、二季度堅持保守經營,以降低損失。朱嘯虎提醒創業者們要“死卡現金,熬過去就是春天”。

那么“節源”之外,還有什么辦法可以“開流”?非常時期下,區塊鏈與金融的結合,又能否為小微企業續命呢?讓我們先來看幾個真實案例。

疫情下的中小企業:虧損經營、

門店關閉、現金流告急

春節期間,一篇《比疫情更讓人擔心,是中小企業》的文章刷屏了。文章直指,離消費者最近的服務行業難撐過春天。餐飲、外賣、物流、旅游等領域的老板們,紛紛表示現金流壓力巨大,已迫近生存紅線。

以餐飲行業為例,春節 7 天損失高達 5000億元,已預訂的“年夜飯”被大量取消。餐飲小巨頭“西貝”靠貸款發放工資,也只能撐 3 個月。

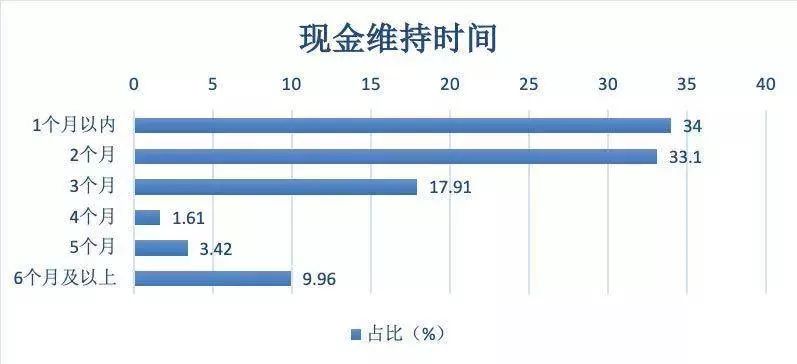

根據《中歐商業評論》的報道《清華、北大聯合調研995家中小企業,如何穿越3個月的生死火線》,靠賬上現金余額,67.1%的企業可以維持 2 個月,85.01%的企業最多維持 3 個月,只有不到 1/10的企業能維持半年以上。

來源:《中歐商業評論》

來源:《中歐商業評論》

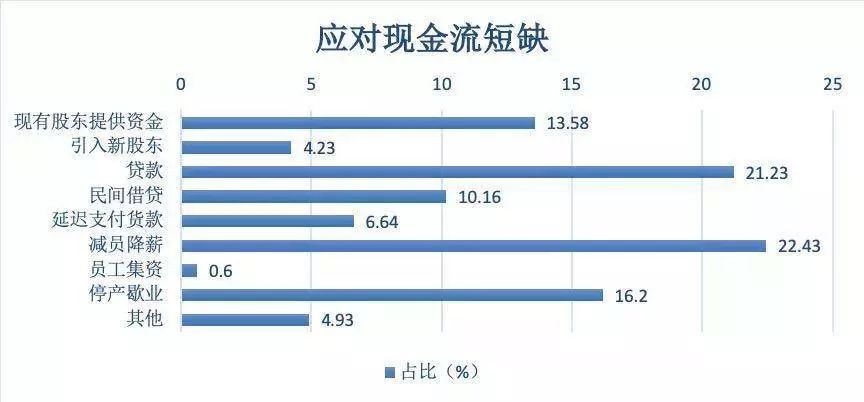

為渡過難關,22.43%的企業計劃減員降薪,21.23%的企業準備貸款,16.20%的企業選擇停產歇業,13.58%的企業股東自己增資,還有 10.16%的企業選擇民間借貸。

來源:《中歐商業評論》

來源:《中歐商業評論》

2 月 6 日晚,IT 培訓機構“兄弟連教育”創始人李超發布公開信,表示因受疫情影響,即日起,北京校區停止招生,員工全部遣散。

2 月 7日,KTV 品牌“K歌之王”發布《總經理致全體員工的一封信》稱,因受疫情影響,與全體 200 多名員工解除勞動合同,如果有 30%員工不同意這個方案,公司將進行破產清算。

加工制造業的小微企業同樣面臨生存危機。即使只經營一家中小型日化工廠,張敏(化名)也要面臨每月 30多萬元房租、60萬元工資的固定開銷。由于不具備醫護物資生產資質,他的工廠并不在第一批復工企業之列,他不得不將復工日期一再推遲至 3 月 1 日。

“零營收,一個月還有近百萬元的成本支出。現在完全靠前幾年經營攢下的老本在倒貼……再這么下去,撐不過兩個月”。

區塊鏈+貸款平臺已投入使用

疫情沖擊到的是各行業全產業鏈,因此資金流動性風險加劇。如何降低中小企業的融資門檻和融資成本、幫助企業渡過難關成為當務之急。

首旅如家區塊鏈科技有限公司總經理何英琪對 Odaily星球日報表示,疫情下,中小企業的現金流受到更嚴峻的考驗,亟待拿到銀行的貸款。而比中小企業更難的,是個體戶。

“廣州其實是各種各樣批發市場的聚集地,我們可以很直觀地感受到這些中小企業,尤其是一些個體經營戶和小檔口加盟店,在疫情的壓迫下,經營能力出現了極大的困難。就因為旁邊小區出現一例新冠病毒確診病例,整個海鮮批發市場就要關停,所有的海鮮產品都要臨時處理掉,這就足以讓這些小檔口門店在一夜之間破產。對于這類小檔口和個體商戶來說,你讓他們自己向銀行貸款是不可能實現的,銀行貸款畢竟有各種門檻和資格限制。”

首旅如家正在考慮借助區塊鏈技術幫助企業拿到更低成本的資金。“我們可以將中小企業或個體商戶的經營數據上鏈,幫助其拿到銀行貸款。舉個例子,對于已經加盟到首旅如家旗下的業主,將他們的物業租約、經營數據、地理位置等托管給我們并上鏈,把這些數據開放給政府和銀行,增強他們的信用背書,幫助貸款部門線上了解其真實的經營狀況,從而撥發資金支持。”

據了解,首旅如家目前正與銀行溝通具體的合作細節。

截至 2 月 7 日,國網電商公司以線上產業鏈金融和電費金融兩大業務切入點,基于區塊鏈的線上產業鏈金融平臺已為 5 家生產防疫用品的中小微企業優惠利率放款 1949 萬元,電費金融產品“電e票”交易額達到 8717.16 萬元,幫助中小微企業復產復工,助力中小微企業資金鏈良性循環。

不只是區塊鏈行業從業者,政府也對“創新技術解決企業難題”給予支持和鼓勵。

2 月 3 日,北京市人民政府辦公廳出臺的《關于進一步支持打好新型冠狀病毒感染的肺炎疫情防控阻擊戰若干措施》中提到,要建設基于區塊鏈的供應鏈債權債務平臺,為參與政府采購和國企采購的中小微企業提供確權融資服務。

2 月 7 日,北京市基于區塊鏈的供應鏈債權債務平臺正式上線,平臺以北京金控集團旗下的北京小微金服平臺作為統一入口,通過區塊鏈底層技術實現政府和國企采購合同應收賬款確權,并聚合融資擔保、資產管理等各類金融資源,為中小企業快速提供全方位供應鏈金融服務。

該平臺的主要功能包括:提供基于區塊鏈技術的賬款確權證明,并支持確權證明全流程線上管理;支持中小微企業獲得確權證明后在線發起融資需求,并上線“確權貸”產品;支持銀行進行融資申請審核、授信管理和放款管理。

Odaily星球日報預測,受疫情影響,2020年區塊鏈+供應鏈金融可能會迎來大規模爆發,相關技術創新和平臺也將如雨后春筍般涌現。

區塊鏈技術真能解決供應鏈金融痛點?

是不是加了區塊鏈,企業就能貸到款了呢?

讓我們先來看下傳統供應鏈金融市場有何痛點,區塊鏈技術可以如何突破。

1.供應鏈上的中小企業融資難,成本高。

出于風控考慮,銀行僅愿對核心企業及其一級供應商提供保理業務、提供預付款或存貨融資,主要依賴核心企業的控貨能力和調節銷售能力。

這導致了有巨大融資需求的二、三、N 級供應商/經銷商的需求得不到滿足,鎖定風險的同時也限制了供應鏈金融的總業務量。而后面的供應商因得不到及時的貸款,往往出現產品質量問題,進而傷害整個供應鏈體系。

區塊鏈解決方案:

在區塊鏈上發行、運行數字票據,可在公開透明、多方見證的情況下任意拆分和轉移。

這種模式相當于把整個商業體系中的信用變得可傳導、可追溯,為大量原本無法融資的中小企業提供了融資機會,極大地提高票據的流轉效率和靈活性,降低中小企業的資金成本。

傳統的供應鏈金融公司大約僅能為 15%的供應鏈上的供應商們(中小企業)提供融資服務,而采用區塊鏈技術以后,剩下 85%的供應商們都能享受到融資便利。

2. 作為供應鏈金融的主要融資工具,現階段的商業匯票、銀行匯票使用場景受限,轉讓難度較大。

商業匯票的使用受制于企業的信譽,銀行匯票貼現的到賬時間難以把控。同時,如果要把這些債券進行轉讓,難度也不小。

因為在實際金融操作中,銀行關注應收賬款債權“轉讓通知”的法律效應,如果核心企業無法簽回,銀行不會愿意授信。據了解,銀行對于簽署這個債權“轉讓通知”的法律效應很謹慎,要求核心企業的法人代表去銀行當面簽署,顯然這種方式在“隔離時期”的操作難度極大。

區塊鏈解決方案:

銀行與核心企業之間打造一個聯盟鏈,提供給供應鏈上的所有成員企業使用,利用區塊鏈多方簽名、不可篡改的特點,使得債權轉讓得到多方共識,降低操作難度。

當然,系統設計要能達到債券轉讓的法律通知效果。同時,銀行還可以追溯每個節點的交易,勾畫出可視性的交易流程圖。

3. 供應鏈金融平臺/核心企業系統難以自證清白,導致資金端風控成本居高不下。

目前的供應鏈金融業務中,銀行或其他資金端除了擔心企業的還款能力和還款意愿以外,也很關心交易信息本身的真實性,而交易信息是由核心企業的 ERP 系統所記錄的。

ERP 并非完全可信,銀行擔心核心企業和供應商/經銷商勾結修改信息,因而需要投入人力物力去驗證交易的真偽,這就增加了額外的風控成本。

區塊鏈解決方案:

區塊鏈作為“信任的機器”,具有可溯源、共識和去中心化的特性,且區塊鏈上的數據都帶有時間戳,即使某個節點的數據被修改,也無法“只手遮天”。因而區塊鏈能夠提供絕對可信的環境,為核心企業應付賬款的快速確權提供便利,同時減少中間環節和資金端風控成本,解決銀行對于被信息篡改的疑慮。

可以說,區塊鏈的技術特性完美地契合了供應鏈金融這一場景,并為供應鏈金融的三大痛點分別提供了解決方案。這也是區塊鏈技術與供應鏈金融融合獲得政策鼎立支持的根本原因。

推薦閱讀:

《1/3的區塊鏈落地應用,被這個萬億市場承包 | 鏈+供應鏈金融》

原創文章,轉載/內容合作/尋求報道請聯系report@odaily.com;未經授權嚴禁轉載,違規轉載法律必究。

不容錯過的往期精彩

優質的推送帶來深刻的思考

給 Odaily 標星,讓你先與眾不同

猜你喜歡

百度發布2022共度計劃,2億資金、超3億流量幫扶中小企業紓困解難

據了解,針對各區域中小企業發展,百度同時啟動“2022百度城市大會”,在全國陸續開展超100場,累計將為超10萬家中小企業提供培訓等扶持措施。疫情下資金短缺的中小企業,真能貸到款嗎?

一邊是生產暫停、收入受限,另一邊是各類剛性成本項并未“停工”,中小企業積蓄有限、現金流不暢、免疫力(抗風險能力)弱,最易“被感染”。2020-02-19 16:22

博望財經

博望財經

獵云網

獵云網