新氧“童顏針”遭品牌方手撕,市值卻暴漲223%!

一場由“互聯網醫美第一股”新氧掀起的“童顏針”價格革命正在進行中。

6月初,新氧旗下全新輕醫美連鎖品牌“新氧青春診所”推出定價僅為5999元的“奇跡童顏”抗衰水光針項目,“童顏”藥品選擇的是市面上均價1.8萬元的艾維嵐。

由于價格僅為市場公價的三分之一左右,因此“奇跡童顏”項目一經推出就收獲了不少消費者的支持,但也迅速引發艾維嵐品牌方長春圣博瑪生物材料有限公司(下稱“圣博瑪”)的強烈反彈,不但公開聲明切割合作,還質疑新氧存在“正品保障”及“醫生資質”等問題。

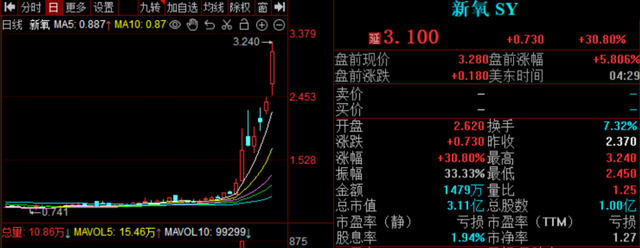

然而新氧被“手撕”卻激發了投資者在資本市場的熱情。事情發酵至今,新氧市值大漲223%。截至6月30日納斯達克收盤,新氧報收3.1美元/股,總市值3.1億美元(約合人民幣22.2億元)。

值得注意的是,在“青春診所”成立之前,新氧一直致力于打造為醫美機構服務的互聯網平臺。如今親自下場和客戶競爭,還惹怒上游品牌方,“童顏針”破價究竟革了誰的命?

圖源:罐頭圖庫

價格“掀桌”

新氧被逼上光明頂?

事情起源于6月10日,新氧青春診所宣布將“艾維嵐童顏針”與海月蘭水光復配,命名為“奇跡童顏”,并以5999元的超低價對外銷售,僅為艾維嵐市場價的約三分之一左右。

新氧表示,這款產品盡管以5999元的價格出售,其仍然是盈利的,公司內部的定價規則是毛利率必須為正,所有的項目不能虧損去賣。

但如此一來,新氧一方面切入了上游廠商圣博瑪的定價體系,另一方面也摧毀了常規平臺與機構間的“價格壁壘”。

圖源:新氧青春官微截圖

圣博瑪于是在6月13日晚間發文聲明,指責新氧“未通過艾維嵐官方正規渠道采購”且“醫生未接受廠家培訓”等問題,給新氧貼上了“無授權”“不專業”的標簽。

3天后,6月16日新氧在青春診所官微發布《關于圣博瑪聲明的回應》,不僅強調所售產品均可通過國家UDI系統掃碼驗真,更援引《中華人民共和國醫師法》聲明醫生享有診療自主權,譴責圣博瑪的指控為“無端抹黑”。新氧在回應中指出,醫療服務不應被部分廠商無理控價,部分上游廠商要求新氧必須按其指定高價銷售,這種涉嫌違反《反壟斷法》和《反不正當競爭法》的行為,本質是利用注冊證先發優勢操控市場,損害消費者選擇權和行業公平競爭。呼吁行業共同建設健康醫美生態。

當日晚間,新氧又在官微大號發布《不致歉聲明》,表示認可艾維嵐這個產品,也確實把價格打下來了。還喊出了“新氧青春診所不是為少數有錢人而服務的、青春面前,人人平等”的口號。

面對新氧的回擊,圣博瑪沒再正面“硬剛”,而是在艾維嵐官微發布了一篇意有所指的文章《艾維嵐“維真行動”再傳捷報 政企合力斬斷醫美假貨黑產鏈條》。這是艾維嵐官微2023年以來的第二次更新,文章并未提到新氧,但呼吁消費者避免在互聯網或非正規醫療機構購買來源不明的醫美產品。

圖源:艾維嵐官微截圖

6月19日,新氧創始人、董事長金星在社交媒體“新氧金星”發表處女作《“天價童顏針”的定價迷思》,他認為當前童顏針2萬一支的終端消費價非常不合理,并透露即將上市的幾款國產童顏針已與廠商溝通定價,價格將更理性、更合理。

據了解,截至目前,國內已有至少7款童顏針產品通過國家藥監局(NMPA)批準上市,包括圣博瑪的艾維嵐、愛美客的濡白天使、江蘇吳中的艾塑菲(進口)、高德美的塑妍萃(進口)、普麗妍的普麗妍、四環醫藥的童顏針、樂普醫療的聚乳酸面部填充劑。

圖源:新氧金星

此番對峙迅速引發醫美機構與材料商的反對與質疑,但在消費者層面,卻收獲了“青春面前,人人平等”的共鳴。

有網友在小紅書評論稱,“主要是醫美太太太暴力了,翻好幾倍都不滿足,標價有種脫離物價監管的感覺,這次也算個好事,只要消費者能受益。”

圖源:小紅書截圖

還有網友稱,“站在消費者角度是好事,國內認證的童顏就那么幾款,價格打下來更多人能消費醫美,不然有多少求美者能打得起近兩萬一只的童顏。”“韓國比這好的藥水也沒這么貴,新氧干的對!”“美容院進去就是狂收割,沒幾w出不來。新氧干的好!”

圖源:小紅書截圖

新氧“破價”文案還在社交平臺引發熱議,《不道歉聲明》單篇閱讀量迅速突破10萬+。不過截至發稿,這篇文章已被新氧自行刪除。

知名財經作家,眺遠咨詢董事長兼CEO高承遠認為,新氧青春診所推出低價“奇跡童顏”產品,這一策略在短期內看似能吸引大量消費者,快速提升市場占有率。從商業競爭角度看,這是一種典型的以價格優勢沖擊市場的手段,意在打破現有價格體系,重塑競爭格局。然而,從行業長期發展來看,一方面,它會擾亂原有的價格秩序,使其他合規經營的醫美機構面臨巨大壓力,可能導致部分機構為了維持市場份額而被迫降價,進而引發價格戰,影響整個行業的利潤水平。另一方面,過低的價格可能引發消費者對產品質量和服務的質疑,一旦出現質量問題或服務糾紛,將對整個醫美行業的信譽造成損害,不利于行業的可持續發展。

艾媒咨詢創始人兼CEO張毅指出,畢竟新氧還是一個平臺,連接著上游、下游和中游,各類合作方都是其信任和發展基礎。此舉無疑與部分既有客戶形成了直接競爭,可能會影響未來的合作關系。

一場光明頂的決戰,正在進行中。

從“連接者”到“競爭者”

新氧左右手互搏

此次矛盾的核心,聚焦到了新氧去年末剛剛推出的輕醫美連鎖品牌“新氧青春診所”。

2024年11月14日,新氧宣布正式推出自營的輕醫美連鎖——SOYOUNG CLINIC 新氧青春診所。“未來,新氧輕醫美連鎖將計劃在北京、上海、廣州、深圳、杭州五個核心城市進一步加碼布局。”新氧CEO金星表示。

“消費得起”、“觸手可及”.....這是新氧在發布會上提到的關于青春診所的服務目標,其旨在嘗試提供一種關于醫美自由、醫美平權的新解決方案,助力醫美大眾化。

北京的李女士曾多次在新氧青春診所消費,她表示在協和醫院的豐唇項目要6000元左右,而同一品牌的玻尿酸在新氧青春診所只要2300元;同一單位的保妥適肉毒素在協和要3000元,新氧青春診所只要699元。新氧青春診所注射前還可以掃碼驗真,看起來挺靠譜,價格跟韓國差不多,因此成了她輕醫美的首選地點。

截至目前,新氧青春診所在北京、上海、杭州、長沙等9座城市擁有30家門店,大多開在核心商圈的商業中心。未來在連鎖業務方面,通過“百城千店”戰略,新氧將繼續推進門店布局,并探索加盟店的開放與管理。

新氧表示,很多平臺發展到一定程度后,為更好地滿足消費者需求,會發展為混業經營的狀態,既有合作的商家,也有自營的商家,比如像胖東來和山姆。輕醫美連鎖業務推出以來,未入駐新氧APP,沒有依靠新氧APP導流,而是重新開發了獨立的新氧青春小程序和新氧青春APP。其次,平臺和自營業務的定位不同,平臺業務偏重于聚焦用戶的個性化需求。

圖源:罐頭圖庫

然而,便宜的價格背后,新氧從只做聚合平臺的“連接者”變身親自下場經營診所的“競爭者”,引發了其原有客戶醫美連鎖機構的強烈質疑,認為新氧是來“搶生意”的。而新氧親自下場做線下醫美機構,也被業內視為“裁判員下場踢球”。

張毅認為,新氧親自下場做醫美的戰略方向是可以的,畢竟還是有相當的存量用戶,理論上他的獲客相對比大部分醫療美容機構,效率更高、成本更低,更具競爭優勢。

但是張毅也提出兩個問題:一是平臺下場去做這種機構,對新氧這類輕資產公司來說,擅不擅長管理,規模跟不跟得上是最主要的問題。其次,與客戶成為競爭對手,那也就意味著新氧未來的主要收入,就必須押寶線下醫療美容機構的單一收入,那原來的客戶都變成了競爭對手,所以押注風險確實也不少。再加上這個過程可能也需要不少的資金。對新氧來說,是不小的挑戰。

一名簡介為“25年資深美業人”的自媒體博主“蔡大叔”建議:“相比于布局線下輕醫美門店,新氧更應該做好自己的TO B平臺,把握好自己的基本盤再三思而后行。”

新氧青春診所宣布上線后,新氧在美股的股價并未有太大波動,但如今捅破了與品牌方的友好面紗,美東時間6月13日以來,新氧股價漲幅達223.25%。截至6月30日納斯達克收盤,新氧報收3.1美元/股,總市值3.1億美元(約合人民幣22.2億元)。

圖源:wind

新氧革了誰的命?

新氧轉型自營并非心血來潮,而是流量見頂、平臺盈利模式受擠壓下的“求生”之舉。

近年來,新氧的核心業務在進一步萎縮,顯出頹勢。實際上,2021年以來,其核心業務就遭遇收入持續下滑、月活躍用戶數腰斬等沖擊,營業收入也出現明顯下滑。

2020-2024年,新氧營業收入分別為12.95億元、16.92億元、12.58億元、14.98億元、14.67億元;凈利潤分別為0.06億元、-0.08億元、-0.66億元、0.21億元、-5.9億元,過去4年凈利潤曾有3年出現虧損,總虧損達6.64億元。

在虧損加劇的2024年,新氧青春診所正式宣布成立。

新氧試圖從過去賺取“信息差”和“流量費”的模式,轉向賺取“服務交付”和“供應鏈整合”的利潤。然而,這也意味著新氧將承擔更高的運營成本和風險,從輕資產的互聯網公司變為重資產的醫療服務提供商,其估值邏輯和盈利模型將發生根本性變化。

圖源:罐頭圖庫

高承遠認為,這一轉變確實可能動搖上游廠商的定價權,為醫美市場帶來新的活力。從積極方面看,新氧憑借其在平臺運營中積累的用戶數據和市場洞察,能夠更精準地把握消費者需求,推出符合市場需求的產品和服務,從而提升自身在醫美產業鏈中的地位和話語權。但同時,這一轉型也面臨著諸多障礙:首先,上游廠商可能會采取進一步的抵制措施,如限制供貨、提高價格等,這將對新氧的供應鏈穩定性構成威脅。其次,新氧在自營過程中需要建立完善的質量控制體系和售后服務體系,以確保產品和服務的質量,否則將面臨巨大的經營風險。此外,新氧還需要面對來自其他醫美機構和平臺的競爭壓力,如何在激烈的市場競爭中脫穎而出,也是其需要解決的重要問題。

張毅表示,過去幾年,新氧早已從純平臺角色下場,積極布局醫美賽道,如今自營平臺破價正是其戰略突破的一環。截至目前,這種模式在拉新、擴大營收甚至提升利潤方面,都已取得了初步成效。對消費者而言,這種定價實惠的服務不僅能讓他們獲得更多實惠,也有助于加深對新氧品牌的信任和依賴,為后續服務體驗打下基礎。因此,可以從“平臺利益博弈”與“消費者價值提升”兩方面來全面評估這次舉措。鑒于新氧手握龐大的用戶池和品牌優勢,只要在線上能力保持領先,線下整合與運營跟上節奏,這條自營轉型之路很可能成為其未來發展的重要方向。

醫美行業的終局,或許不在價格而在信任,新氧掀翻了舊餐桌,但后續若無強大的風控與品牌保障,僅靠“低價”很難走得長遠,能否端出一道兼顧普惠與安全的“新菜”,或許才是真正的“革命”終章。

野馬財經

野馬財經

博望財經

博望財經