IPO折戟選擇“賣身”,紅杉賬面虧超4000萬

IPO未果,澎立生物“賣身”了。

6月5日,奧浦邁宣布以14.51億元向PLHK、嘉興匯拓等共31名交易對方收購澎立生物100%股權。據了解,奧浦邁與澎立生物主營業務均圍繞服務創新類生物醫藥企業開展,收購完成后,二者將在業務和客戶協同、海外戰略布局協同等方面形成良好的協同效應。

作為被紅杉、高瓴等頂流機構簇擁的明星項目,澎立生物的資本故事曾充滿想象,公司不僅歷經多輪融資,還曾向科創板IPO發起沖擊,不過其在2024年撤回了上市申請。

隨著并購塵埃落定,澎立生物背后投資人的盈虧也浮出水面,相比于32.2億元的IPO前估值,公司估值如今已縮水超50%,那些在估值高點入局的資本,正面臨真金白銀的虧損。

業績下滑之下的“抱團取暖”

先來看并購的兩位主角。

奧浦邁的核心業務為細胞培養基系列產品和生物藥CDMO服務,提供全球領先的化學成分確定/無血清細胞培養基產品,包括貨架型商業化培養基、定制化培養基及指定配方委托生產服務。公司于2022年9月登錄科創板,市值一度超百億;截至6月12日收盤,其總市值為46.6億,相比于最高點蒸發超五成。

從財務數據看,奧浦邁上市次年就開始出現業績滑坡,2023年實現營業收入2.43億元,同比下降17.41%;對應實現的歸屬凈利潤5404萬元,同比下降48.72%。2024年,實現營業收入2.97億元,同比增長22.26%,但凈利潤僅為2105萬元,同比下降61.04%.

澎立生物作為專業的生物醫藥臨床前研究CRO服務企業,由藥理系博士后段繼峰(Jifeng Duan)于2008年創立,憑借其在醫藥領域豐富的專業知識和經驗,以及對行業發展趨勢的精準把握,澎立生物在藥物研發服務等領域不斷發展壯大,公司的主營業務包括藥物研發臨床前研究服務、醫療器械研發臨床前研究服務等等。

財務數據顯示,2023年-2024年,澎立生物營收從3.18億元微增至3.31億元,但凈利潤卻從5975.54萬元降至4450.88萬元。

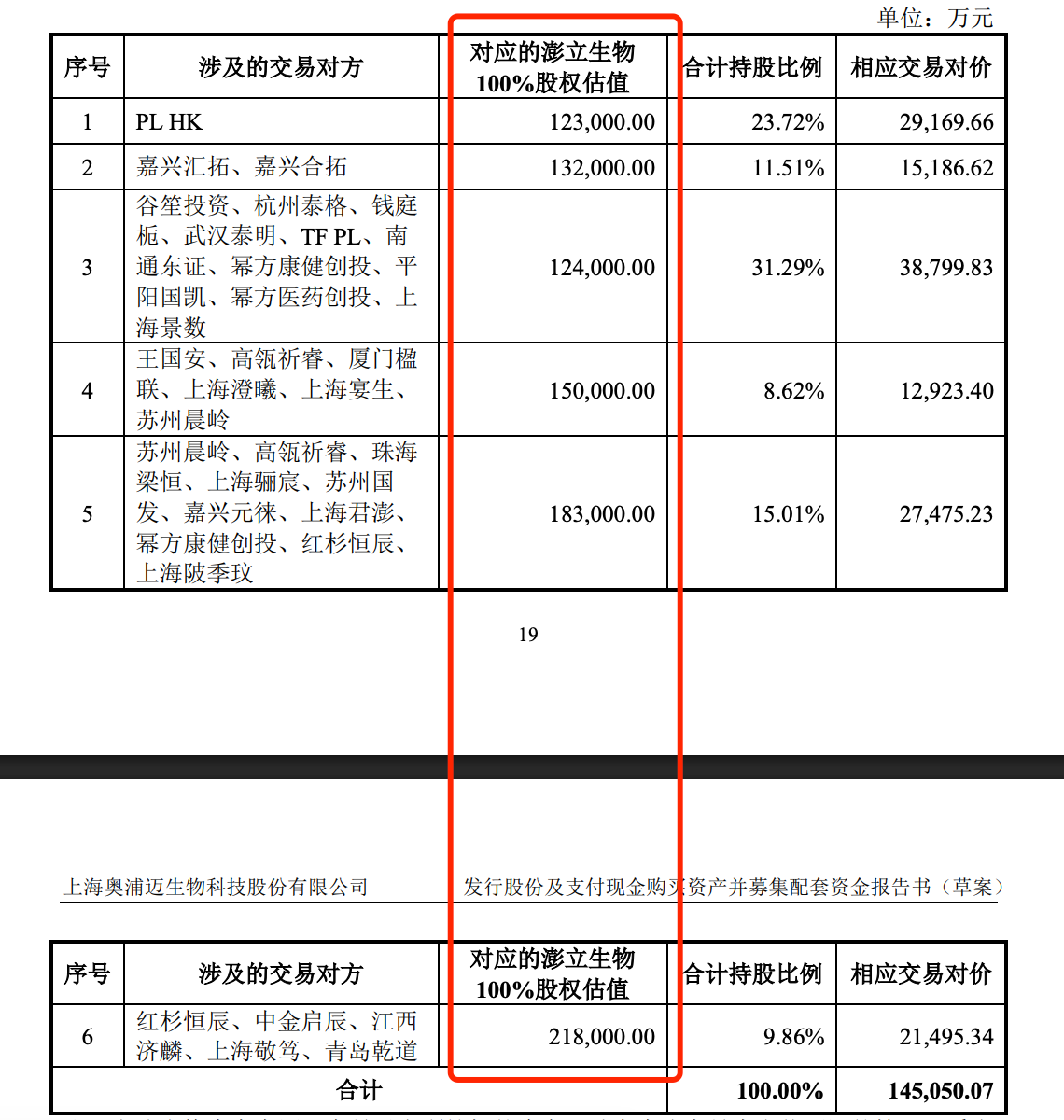

兩家企業面臨的業績止滑壓力,也使得此次并購更像是一場“抱團取暖”。據奧浦邁披露的公告,上市公司擬以發行股份及支付現金的方式向PLHK、嘉興匯拓、紅杉恒辰、谷笙投資、TFPL、高瓴辰鈞、杭州泰格、南通東證、江西濟麟、中金啟辰等交易對方購買澎立生物100%的股權,并募集配套資金。據悉,此次交易價格14.51億元,總對價將通過 “發行股份+支付現金” 的復合方式完成交割。

收購完成后,奧浦邁將實現從“培養基+CDMO”到“培養基+CRDMO”的業務構建,對于培養基產品早期臨床前管線的積累有重要意義;此外,奧浦邁將依托標的公司長期以來國際化服務積累的海外客戶群體,擴大海外市場的品牌影響力及市場份額。

奧浦邁表示,通過本次交易,有利于提高上市公司一站式藥物研發服務能力,擴大產品和服務的市場份額,從而提升上市公司持續經營能力。

高位“接盤”,紅杉賬面虧損超4000萬

一路走來,澎立生物進行了多次股權轉讓與增資,身后集結了高瓴創投、紅杉中國、晨嶺資本等一眾知名投資機構,構成了星光熠熠的股東陣營。此次交易最引人注目的,還有其背后投資機構的盈虧賬本。

2021年10月,在澎立生物第七次增資中,紅杉恒辰以1.4億元認繳新增注冊資本431.68萬元,增資價格為32.43元,對應投后估值為22.65億元。2022年3月,在澎立生物第八次增資中,紅杉恒辰又以5000萬認繳新增注冊資本116.4萬元,增資價格為42.96元,對應投后估值為32.20億元。

值得注意的是,紅杉入股澎立生物之時,正處于澎立生物32.20億元的估值最高點,此后其估值便開啟縮水——2023年IPO申報時,澎立生物估值約為24.04億元,本次并購估值為14.51億元,較IPO發行估值縮水39.64%,較IPO前融資估值縮水54.94%。

如今,紅杉恒辰持有的7.72%股權對應對價1.47億元,而其兩次增資合計投入1.9億元,截至目前,紅杉賬面虧損近4300萬元。

高瓴創投的投資回報則呈現分化態勢。2021年8月,高瓴辰鈞6000萬元增資,對應投后估值12億元,此次交易中其4.05%股權對價6081萬元,基本實現賬面上的盈虧平衡;而同年10月入局的高瓴祈睿與高瓴梁恒,分別以2750萬元認購股權,對應投后估值22.65億元,如今1.13%股權對價僅2070萬元,兩家機構賬面各虧損近700萬元。

這種差異本質上源于入局時機的不同——早期布局的高瓴辰鈞因成本優勢得以保本,而后期接盤的基金則未能避開估值下行周期。這也折射出創投行業“時間差”帶來的風險差異,即在行業估值高點進入的投資者,往往需要承擔更高的回撤壓力。

估值“雙標定價”,對賭協議壓身

值得注意的是,在本次交易中,盡管澎立生物整體估值14.51億元,但奧邁普給不同交易對手給出的交易價格卻不一樣,采用了差異化估值定價模式,即“同股不同價”。

具體來看,PL HK(標的公司控股股東)交易對價為2.92億元,對應澎立生物100.00%股東權益價值為12.3億元;嘉興匯拓、嘉興合拓(管理團隊股東)合計交易對價為1.52億元,對應澎立生物100.00%股東權益價值為13.2億元。

部分投資人面臨退出時的估值低于其投資估值的情形。例如,紅杉恒辰、中金啟辰、江西濟麟、上海敬篤、青島乾道交易對價為2.15億元,對應澎立生物100.00%股東權益價值為21.8億元。

公告中,奧浦邁也提到,本次交易前,標的公司部分財務投資人的投資估值較高,經過交易各方的多輪溝通談判,標的公司合計64.78%股權交易作價為合計10.07億元。

本次交易完成后,奧浦邁的控股股東仍為肖志華,實際控制人仍為肖志華、HE YUNFEN(賀蕓芬)夫婦。此外,PL HK持股3.33%,嘉興匯拓持股1.28%,紅杉恒辰持股2.35%,高瓴辰鈞持股0.56%,中金啟辰持股1.06%。

據悉,本次交易中,31名股東全部參與了業績承諾對賭機制,奧浦邁重組草案顯示,根據上市公司與交易對方簽署的《業績承諾及補償協議》,本次交易的業績承諾方承諾標的公司在 2025年度、2026年度及 2027年度合并報表歸屬于母公司股東扣除非經常性損益后的凈利潤分別不低于人民幣5200萬元、人民幣6500萬元及人民幣7800萬元。

若澎立生物實際凈利潤未達到對應承諾凈利潤,則業績承諾人將向上市公司進行補償。此外,為了確保這些外部投資人在重組完成后不能快速套現,它們獲得的股份對價部分被設置了6個月或者12個月的鎖定期。

另據奧浦邁公告顯示,在業績承諾期內,標的公司的日常經營管理仍由現有的經營團隊主要負責。這一安排既體現了對原管理團隊的信任,也暗含了業績對賭下的經營壓力,未來三年澎立生物能否兌現業績承諾,將直接影響此次并購的最終成效。

從行業視角看,澎立生物的案例并非孤例。在一級市場估值回歸、IPO 審核趨嚴的背景下,越來越多生物醫藥企業選擇通過并購實現退出,而資本的盈虧分化,正成為這個行業新的常態。

野馬財經

野馬財經