華熙生物和巨子生物干仗,10家券商中槍!

“只聞新人笑,不聞舊人哭”。資本市場上也會出現(xiàn)這種失意的局面。

醫(yī)美護膚領域里,“新貴”們不斷崛起,昔日“頂流”玻尿酸龍頭華熙生物(688363. SH)坐不住了。

5月17日晚,華熙生物官方微信公眾號發(fā)文《概念總在重演,科技永遠向前》,炮轟多家券商為“港股重組膠原蛋白第一股”巨子生物(2367.HK)站臺。

圖源:華熙生物官微

截至5月20日,華熙生物漲4.9%,報收53.08元/股,總市值256億元;而巨子生物的總市值已達909億港元,遠高于華熙生物。

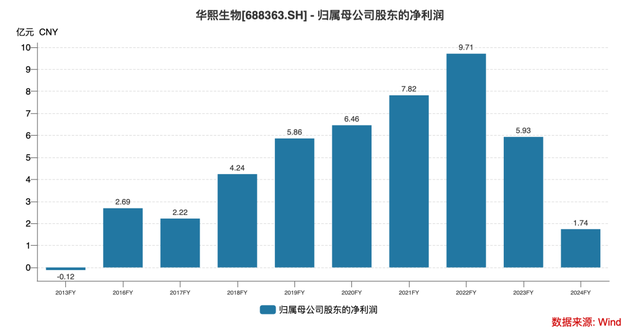

2019年以來,作為后起之秀的巨子生物營收翻了6倍,2024年達到55億元。而曾經(jīng)的“醫(yī)美茅”華熙生物2024年交出上市以來最差成績單,全年營收 53.71 億元,比上年同期下降 11.6%;歸母凈利潤1.64 億元,同比大幅下降 72.27%。

“3個女人一臺戲”。2021年,華熙生物創(chuàng)始人趙燕還以565億元身家躋身胡潤女企業(yè)家榜單前十,被外界稱為“玻尿酸女王”。最近,巨子生物創(chuàng)始人范代娣以超450億元身家成功登頂陜西新首富;同樣靠重組膠原蛋白發(fā)家的錦波生物創(chuàng)始人楊霞憑借115億元的財富成功問鼎山西女首富。

如今,重組膠原蛋白已經(jīng)開始挑戰(zhàn)玻尿酸的地位,玻尿酸到底有沒過時?誰又會笑到最后?

華熙生物炮轟10家券商

行業(yè)協(xié)會發(fā)聲

“透明質酸‘過時論’的興起,本質上是一場由‘浮躁資本’構建的題材幻象。”5月17日晚,華熙生物官方微信公眾號發(fā)文《概念總在重演,科技永遠向前》,稱多家券商為巨子生物站臺。

華熙生物指出,2022年開始,隨著資本市場不斷追求新的公司題材,重組膠原蛋白概念被看似幸運地選中了。為了營造比透明質酸產(chǎn)業(yè)更大的預期,圍繞某重組膠原企業(yè)的研報中,出現(xiàn)了大量直接針對中國透明質酸產(chǎn)業(yè)的所謂“對比研究”。

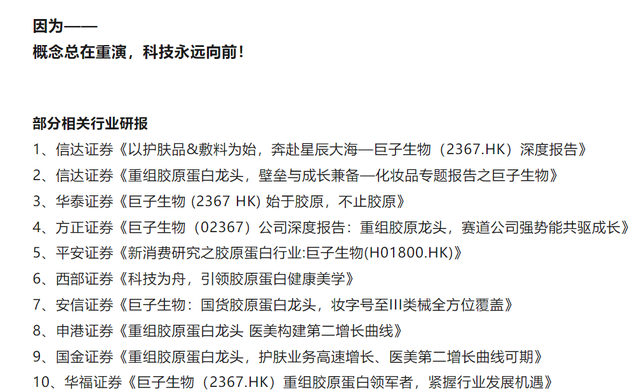

在公開信中,華熙生物直接引用了4家券商對玻尿酸和膠原蛋白的點評:

比如,西部證券發(fā)布的《科技為舟,引領膠原蛋白健康美學》:“透明質酸鈉則更側重于補水保濕,可以應用于日常皮膚護理或術后皮膚修復,其修復功效弱于膠原蛋白”。

華泰證券發(fā)布的《巨子生物 (2367 HK) 始于膠原,不止膠原》:“與玻尿酸相比,重組膠原蛋白具有更多生物學特征,在美白、抗衰、再生、修復等領域具有更加多樣化的應用場景”;“相較于玻尿酸有潛在交聯(lián)劑殘留“饅化臉”的風險,重組膠原蛋白在安全性等方面具有相對優(yōu)勢”。

圖源:罐頭圖庫

此外,華熙生物還在文章末尾列出信達證券、平安證券、方正證券、國金證券等10家針對醫(yī)美行業(yè)和巨子生物的券商報告。

華熙生物認為,這些誤導性“結論”伴隨著隨后興起的“玻尿酸過時論”被媒體和自媒體紅人廣泛傳播,形成了資本市場與消費市場的輿論共振,傷害了經(jīng)幾代人努力的、一個中國優(yōu)勢產(chǎn)業(yè)的市場轉化基礎。

5月19日,中國整形美容協(xié)會和中國香料香精化妝品工業(yè)協(xié)會在官微發(fā)文,呼吁全行業(yè)從業(yè)者及資本市場回歸科學本質與商業(yè)文明初心,共同構建健康、理性、可持續(xù)的行業(yè)生態(tài)。

新智派新質生產(chǎn)力會客廳聯(lián)合創(chuàng)始發(fā)起人袁帥認為,從市場發(fā)展的角度來看,膠原蛋白作為人體皮膚中重要的結構蛋白,在維持皮膚彈性、光澤等方面起著關鍵作用,其相關產(chǎn)品具有廣闊的市場潛力。資本的嗅覺向來敏銳,當看到膠原蛋白領域可能存在的商機時,便紛紛涌入,通過推動券商發(fā)布研究報告等方式,大力宣傳膠原蛋白的優(yōu)勢,試圖在市場中占據(jù)一席之地。這種資本的驅動在一定程度上加速了膠原蛋白概念的發(fā)展,使得更多消費者開始關注并嘗試相關產(chǎn)品。

但袁帥也提出,與此同時,玻尿酸市場也并非已經(jīng)過時。玻尿酸在美容領域已經(jīng)有著廣泛的應用和成熟的產(chǎn)業(yè)鏈,其保濕、填充等功效也得到了廣泛認可。而且,隨著科技的發(fā)展,玻尿酸的應用也在不斷創(chuàng)新和升級。因此,膠原蛋白和玻尿酸市場并非是此消彼長的關系,而是可以在競爭中共同發(fā)展,滿足不同消費者的需求。

圖源:罐頭圖庫

其實,早在2023年,華熙生物董事長趙燕就曾在業(yè)績發(fā)布會上“炮轟”過膠原蛋白護膚品:宣稱“膠原蛋白在護膚品上只是個概念,因為吸收不了,膠原蛋白是沒辦法對正常皮膚起效的;而注射領域因為維持時間短,也不會被消費者所接受,尤其資本市場都覺得膠原蛋白今后存在什么替代,我覺得不可能。”

事實上,此前,華熙生物已經(jīng)先收購了專注于膠原蛋白產(chǎn)品研發(fā)和銷售的高新技術企業(yè)益爾康51%股權,成為其控股股東,正式進軍膠原蛋白產(chǎn)業(yè)領域;隨后,又發(fā)布了膠原蛋白產(chǎn)品。

不過華熙生物稱,其布局方向不是單一物質,是基于糖生物學和細胞生物學兩大方向,基于華熙在糖類物質建立起來的技術和產(chǎn)業(yè)平臺設施,以拓展各種應用場景,例如細胞外基質ECM對人類顏值衰老的決定性干預能力。

華熙生物自己已經(jīng)布局了膠原蛋白領域,為何還急到怒懟券商,公開叫板同行?

趙燕親自坐鎮(zhèn)品牌營銷

巨子生物沉默以對

華熙生物在輿論場進擊的背后,是公司業(yè)績連續(xù)兩年下滑。

華熙生物是全球領先的透明質酸原料生產(chǎn)商,2008年之前做的是to B的原料業(yè)務,2008年后開始做C端產(chǎn)品的研發(fā),并在2012年推出終端產(chǎn)品“潤百顏注射用修飾透明質酸鈉凝膠”, 旗下?lián)碛袧櫚兕仭⒖涞稀M肌活、米蓓爾等多個品牌。

在過去,華熙生物憑借著玻尿酸這一明星成分,在美妝護膚行業(yè)中占據(jù)著重要的市場地位,是當之無愧的 “玻尿酸之王”,2018-2022年營收和凈利潤連續(xù)5年雙位數(shù)增長,2019年,華熙生物登陸科創(chuàng)板,2021年市值一度突破1400億元,被譽為“醫(yī)美茅臺”。

然而,隨著功能性護膚品業(yè)務受市場競爭加劇、產(chǎn)業(yè)周期波動和戰(zhàn)略調整等多種因素影響,華熙生物營收在2023年開始出現(xiàn)下滑,凈利潤更是直接“腰斬”,2022-2024年分別為9.71億元、5.93億元、1.74億元。

其中2024年營收和凈利潤分別下滑69.59%和70.59%。

圖源:wind

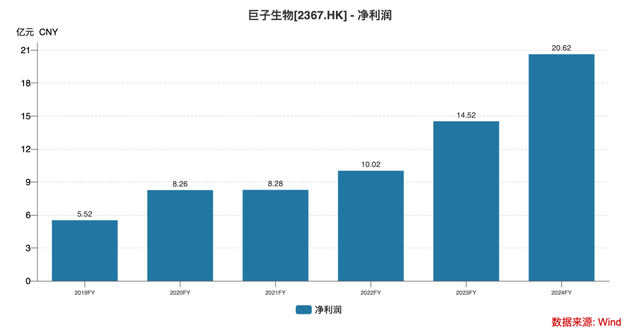

與此同時,作為同行但主營業(yè)務為重組膠原蛋白的巨子生物在過去兩年的業(yè)績表現(xiàn)卻非常突出。

2023和2024年,巨子生物營收分別同比增長48.47%和57.17%,達35.26億元、55.39億元;凈利潤分別同比增長44.88%和42.06%,達14.52億元和20.62億元。2019年來,巨子生物營收翻了6倍。

圖源:wind

在公司業(yè)績滑坡和同行壓力之下,創(chuàng)始人趙燕開始揮刀改革。今年3月初,華熙生物在官微發(fā)表了一篇名為《從嚴治理組織、重返業(yè)務一線、重回創(chuàng)業(yè)狀態(tài)》的內部講話文章,嚴肅闡述了公司內部貪腐問題的危害,趙燕還在講話中表示,“對于歷史問題我們絕不姑息放縱,所有貪腐人員無論職務高低,必須在3月31日前限時交代問題、提交辭呈。如超過時間未主動交代的,將移交司法部門,不做內部處理。”

除了“清理門戶”,趙燕還表示要親自接手公司經(jīng)營。

據(jù)悉,此前趙燕一直把自己工作的重心放在研發(fā)方面,但在上述講話中,趙燕稱:“對于下一階段的發(fā)展,我自己會從過去對研發(fā)端為主的工作走到經(jīng)營工作的一線,尤其是消費品經(jīng)營工作的一線,補上從科研產(chǎn)品到品牌的后端鏈路。”

據(jù)接近華熙生物的人士表示,現(xiàn)在華熙生物的品牌營銷工作也是由趙燕自己直管。化妝品新商業(yè)媒體“聚美麗”也在報道中提到,趙燕下沉管理,直接接手管理品牌與傳播管理中心。

在老板的親自坐鎮(zhèn)下,華熙生物一改過往技術派的保守姿態(tài),以“貼身肉搏”的打法重塑輿論場:從官方微信公眾號深夜發(fā)文炮轟券商“唱衰”玻尿酸,到聯(lián)動行業(yè)協(xié)會強調技術壁壘,攻勢密集且精準。

反觀巨子生物,雖手握市場高增長與資本追捧的籌碼,卻在輿論戰(zhàn)中陷入被動局面。截至目前,巨子生物仍未“接招”,回應華熙生物的檄文。

10家券商誤判了嗎?

據(jù)“弗若斯特沙利文”數(shù)據(jù)預測,2026年,基于膠原蛋白的皮膚護理市場份額將超過透明質酸,年復合增長率達52.6%。中國重組膠原蛋白市場規(guī)模到2027年將超過1000億元。

提到重組膠原蛋白,巨子生物和錦波生物是龍頭擔當。兩家企業(yè)分別于2022年10月、2023年7月先后登陸二級市場,被外界稱為港交所和北交所的“重組膠原蛋白第一股”。

2024年醫(yī)美行業(yè)集體業(yè)績失速的情況下,兩家企業(yè)是為數(shù)不多仍能保持快速增長的醫(yī)美企業(yè)。

在袁帥看來,華熙生物并非毫無道理。雖然10家券商同時出錯的可能性相對較小,但也不能排除在資本的影響下,部分研究報告可能存在一定的傾向性。券商作為資本市場的重要參與者,其研究報告本應基于客觀、嚴謹?shù)臄?shù)據(jù)和分析,為投資者提供準確的決策依據(jù)。但在追求商業(yè)利益和迎合市場熱點的過程中,可能會出現(xiàn)過度夸大膠原蛋白優(yōu)勢、忽視玻尿酸等其他美容成分價值的情況。這種行為不僅可能誤導消費者,也會對整個行業(yè)的健康發(fā)展造成負面影響。

袁帥認為,買方及資本市場對膠原蛋白概念的追捧,反映了市場對于新事物的熱情和期待。但這種追捧也需要保持理性和客觀。投資者不能僅僅因為市場熱點而盲目跟風投資,而應該深入了解膠原蛋白產(chǎn)業(yè)的發(fā)展現(xiàn)狀、技術瓶頸、市場競爭格局等因素,做出明智的投資決策。消費者在選擇美容產(chǎn)品時,也應該保持清醒的頭腦,不要被一些夸大的宣傳所迷惑,要根據(jù)自己的膚質和需求,選擇適合自己的產(chǎn)品。

圖源:罐頭圖庫

有投資者指出,一方面是券商的追漲殺跌,不過這只是資本的本性。一方面是華熙自己起步慢半拍,轉型錯失良機。也有投資者認為,玻尿酸在醫(yī)療領域的應用價值也不容小覷,華熙生物應該繼續(xù)深耕B端市場,研發(fā)更多創(chuàng)新醫(yī)療產(chǎn)品,提升品牌影響力。

艾媒咨詢CEO兼首席分析師張毅也認為,因為華熙生物的業(yè)績下滑,可能也會被市場包括券商認為產(chǎn)品品類可能失去競爭力。另外,券商力捧重組膠原蛋白,也不可否認,膠原蛋白有它的優(yōu)勢和市場機會。

華熙生物如何重拾資本信心?張毅建議道,華熙的產(chǎn)品本身還是應該加大對前沿技術創(chuàng)新和產(chǎn)品的研發(fā);另外,如何去優(yōu)化業(yè)務結構流程,減少非核心業(yè)務的投入。優(yōu)化包括庫存管理、資金管理以及研發(fā)與營銷之間的平衡;在品牌與市場建設方面,既要有人才和團隊的組建以及重構,或者是效率的提升,還要有公司品牌價值、產(chǎn)品價值的提升。

天風證券一位高級分析師表示,隨著消費者對美容護膚需求的日益多樣化和精細化,市場對于新型美容成分的探索從未停止。近年來膠原蛋白(尤其是重組膠原)在抗衰、修復領域的研究熱度顯著上升。目前重組膠原蛋白是個新興成長階段,但透明質酸在醫(yī)美治療中依舊是規(guī)模最大,最為成熟安全的產(chǎn)品,不能否認透明質酸的價值和企業(yè)的研發(fā)堅守。券商往往展現(xiàn)出對新興事物最敏銳的感知,資本市場股票的熱度往往是對未來的預期表現(xiàn),不過券商報告涉及的數(shù)據(jù)和信息也會結合行業(yè)和產(chǎn)業(yè)數(shù)據(jù)綜合分析,投資者和消費者還需做好甄別。

華熙生物稱,公司正在迭代用新的技術去做消費市場的轉化,但這的確需要時間,也需要一個更優(yōu)良的信息環(huán)境,這個環(huán)境不能被虛假的研究報告和虛假的消費者所左右,華熙生物的經(jīng)營環(huán)境在近兩年中面對了更多困難的挑戰(zhàn),也正是因為這些原因,我們能感受到更多企業(yè)的難處,更能體會到一個健康、理性、真實的信息環(huán)境是多么重要。

華熙生物還表示,“概念切換升級也可以是良性的,可以引導產(chǎn)業(yè)發(fā)展,但前提是需要有真正的產(chǎn)業(yè)研究,和產(chǎn)業(yè)相關的科技趨勢研究。但很遺憾我們現(xiàn)在還沒看到,這是華熙生物必須發(fā)出產(chǎn)業(yè)企業(yè)聲音的原因。”

融中財經(jīng)

融中財經(jīng)

野馬財經(jīng)

野馬財經(jīng)