鉚勁“國際化”,攜程開始吃肉

旅游回暖,攜程先知。

5月21日,一站式旅行服務(wù)提供商攜程公布其2024年第一季度財(cái)報(bào),總體表現(xiàn)可謂不俗。

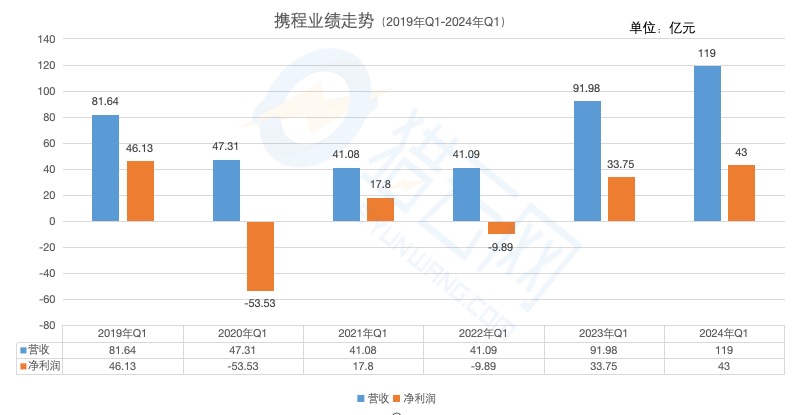

期內(nèi),得益于旅游市場的強(qiáng)勁復(fù)蘇,攜程各項(xiàng)業(yè)務(wù)實(shí)現(xiàn)穩(wěn)健增長,收入達(dá)119億元,同比增加29.42%,環(huán)比上升15.31%;歸母凈利潤為43億元,同比提升27.76%。

業(yè)績強(qiáng)勢(shì)增長之下,凈利潤更是表現(xiàn)矚目,已恢復(fù)至2019年Q1的93.47%,意味著攜程離回到2019年的光輝歲月已無限趨近。

那么,是什么催生了攜程利潤的強(qiáng)勢(shì)復(fù)蘇呢?

在財(cái)報(bào)上,出境游和入境游成為了關(guān)鍵詞;業(yè)績會(huì)上,除了中國國內(nèi)和出境旅游需求大幅增長的背景支持外,攜程集團(tuán)聯(lián)合創(chuàng)始人、董事局主席梁建章和攜程CEO孫潔的發(fā)言中也直接間接引出了“國際業(yè)務(wù)”的答案。

可別說,此次財(cái)報(bào)的入出境游表現(xiàn)還真太“搶眼”。

入出境游,成三大業(yè)務(wù)拉動(dòng)引擎

先看各項(xiàng)業(yè)務(wù)數(shù)據(jù)。

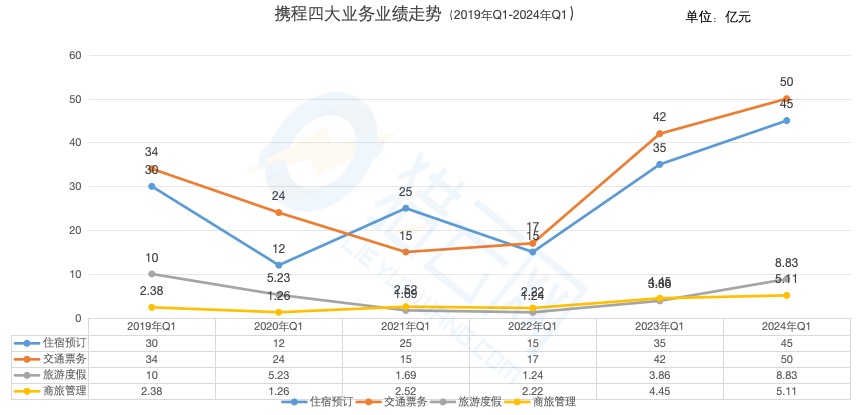

2024年Q1,由于國內(nèi)酒店和出境酒店都實(shí)現(xiàn)了強(qiáng)勁增長,攜程住宿預(yù)訂收入為45 億元,同比增長 29%,環(huán)比增長 15%;得益于出境游的強(qiáng)勁復(fù)蘇,以及國內(nèi)和全球航空業(yè)務(wù)的強(qiáng)勁增長,交通票務(wù)收入50億元,同比增長 20%,環(huán)比增長 22%;旅游度假業(yè)務(wù)收入為 8.83 億,同比增 129%,環(huán)比增長 25%,其中,國內(nèi)旅游度假業(yè)務(wù)已超過2019年水平,同比增長主要由出境游收入帶動(dòng);商旅管理業(yè)務(wù)為 5.11 億元,同比增長 15%,環(huán)比下降 19%,環(huán)比下降符合正常的季節(jié)性。

到這里,占據(jù)攜程總收入87%的住宿預(yù)訂、交通票務(wù)、旅游度假三大業(yè)務(wù)背后都出現(xiàn)了出境游的身影,說是增長引擎毫不為過。

進(jìn)一步看,出境游方面,國際航班運(yùn)力比去年增長了約一倍,免簽政策進(jìn)一步促進(jìn)了亞太經(jīng)合組織地區(qū)的旅游。

一季度,國際航班運(yùn)力恢復(fù)至疫情前水平約70%,攜程平臺(tái)上的出境游預(yù)訂恢復(fù)持續(xù)高于市場20%-30%,攜程平臺(tái)出境酒店和機(jī)票預(yù)訂同比增長100%以上,旅行度假業(yè)務(wù)的出境游收入呈倍數(shù)增長。

梁建章更是透露,在需求的強(qiáng)勢(shì)反彈下,攜程平臺(tái)上的出境酒店和機(jī)票預(yù)訂量在主要節(jié)假日期間全面回升至2019年的水平。

這邊,“老生意”出境游強(qiáng)勢(shì)拉動(dòng),另一邊,讓攜程吃到紅利的,還有早有準(zhǔn)備的入境游。

去年11月,攜程在其2019年上線的國際品牌Trip.com上搭建入境游服務(wù)平臺(tái),在航線增加、入境便利化措施的落地以及互免簽證國家數(shù)量的增多的大背景下,Trip.com率先“吃肉”。

通過已上線600多家國內(nèi)頭部景區(qū)在線預(yù)約功能,并提供20多種語種、支付方式,提高境外游客預(yù)訂體驗(yàn),Trip.com一季度其總收入同比增長約80%,入境游預(yù)訂同比增長超4倍。

其中,一季度來自新加入免簽名單的國家的入境預(yù)訂有顯著增長,其中來自新加坡的入境游客人數(shù)激增10倍,馬來西亞增長9倍,法國、西班牙和泰國均有4倍增長。

在CEO孫潔看來,入境旅游為攜程Trip.com業(yè)務(wù)提供了一個(gè)利用其獨(dú)特優(yōu)勢(shì)的絕佳機(jī)會(huì)。其透露,入境游對(duì)一季度Trip.com的總收入貢獻(xiàn)達(dá)20%,而Trip.com對(duì)整個(gè)集團(tuán)一季度收入的貢獻(xiàn)約10%,其中超70%來自亞洲市場,且攜程最近在Trip.com業(yè)務(wù)已實(shí)現(xiàn)邊際貢獻(xiàn)(Contribution Margin)維度的盈利。

“雖然Trip.com業(yè)務(wù)仍處于投資期,但出境游具有較高的利潤率,從長遠(yuǎn)看Trip.com業(yè)務(wù)在未來也將成為盈利、健康增長的業(yè)務(wù),目前在不斷擴(kuò)大的規(guī)模效應(yīng)下,攜程國內(nèi)業(yè)務(wù)實(shí)現(xiàn)了健康的利潤率水平。”

可見,孫潔對(duì)國際業(yè)務(wù)抱有盈利預(yù)期。不過的確有理有據(jù)。

就拿國際業(yè)務(wù)強(qiáng)勢(shì)發(fā)力的2024年Q1財(cái)報(bào)來說,調(diào)整后EBITDA為40 億元,而去年同期為 28 億元,上一季度為29億元;調(diào)整后EBITDA利潤率為33%,去年同期為31%,上一季度為28%,均有所增長。

另據(jù)中國旅游研究院此前預(yù)測(cè),2024年入出境旅游市場的復(fù)蘇進(jìn)程將進(jìn)一步加速,全年入出境旅游人次和國際旅游收入將分別超過2.64億人次、1070億美元。

這也就意味著,行業(yè)爆發(fā)之下,國際業(yè)務(wù)有能力支撐起攜程的增長及盈利未來。

“G2戰(zhàn)略”再現(xiàn),攜程“蓄力”這一年

從業(yè)績收效來看,攜程開始“吃肉”了,但背后,攜程蓄力已久。

早在2018年,梁建章就首次透露過攜程“全球化”的五年規(guī)劃:五年之內(nèi),將攜程國際業(yè)務(wù)收入在整體收入占比提高到40%-50%。一年后,攜程在20周年慶典上更是提出“G2戰(zhàn)略”,即Great Quality(高品質(zhì))和Globalization(全球化)。

未曾想,2020年國內(nèi)的出入境游市場按下暫停鍵,攜程所布局的國際旅游市場受到了嚴(yán)重影響。一年間,攜程從2019年Q1的46.13億元凈利潤走向2021年Q1的53.53億元凈虧損。

在中國企業(yè)家雜志的報(bào)道中,最困難的時(shí)候,為提前墊付供應(yīng)商的貨款和用戶的訂單退款,孫潔和梁建章給銀行打了無數(shù)個(gè)電話借款。攜程累計(jì)為旅客退還訂單金額超過1000億元。

業(yè)務(wù)壓力、組織挑戰(zhàn)、創(chuàng)新限制、投資者信心等挑戰(zhàn)一一擺在攜程面前,也讓攜程更多是防守的姿態(tài),直到2023年,“G2戰(zhàn)略”得以進(jìn)一步實(shí)施,才算在全球化上再次轉(zhuǎn)守為攻。

不過這一次,攜程遇上了“天時(shí)地利”,蓄力已久也讓去年一季度財(cái)報(bào)迅速打響全球化復(fù)蘇“第一槍”。

2023年Q1攜程在出境酒店和機(jī)票業(yè)務(wù)上跑贏大盤,攜程的出境酒店和機(jī)票預(yù)訂量已經(jīng)恢復(fù)至2019年同期的40%以上,國際OTA平臺(tái)的機(jī)票預(yù)訂量更是同比大增了超200%,較2019年同期增長了100%,創(chuàng)下歷史新高,攜程在國外的OTA平臺(tái)Trip.com的預(yù)訂量為2019年同期的兩倍。

接下來,攜程更是乘勝追擊,孫潔更是在去年10月就透露出“2024年將入境游作為戰(zhàn)略主線,全線拉動(dòng)海外消費(fèi)者到訪中國”,把出境、入境旅游并行,作為攜程下一步全球化的野望。

出境游復(fù)蘇之外,如何吸引境外游客來中國,攜程開始搶占先機(jī)。

聯(lián)合合作伙伴講好“中國旅游故事”,攜程進(jìn)一步提升入境游基礎(chǔ)設(shè)施的便利性,推出定制化的入境游產(chǎn)品供給,共同完善旅游行業(yè)雙語環(huán)境建設(shè)等。

這時(shí),海外業(yè)務(wù)的長期浸潤使得攜程累積大量的國內(nèi)供應(yīng)鏈產(chǎn)品和海外的客戶資源和渠道能力,去加速布局入境游市場。

今年4月,攜程還宣布了一輪高管變動(dòng),新任大住宿群事業(yè)群CEO肖媛向首席運(yùn)營官熊星匯報(bào)。而熊星是攜程國際業(yè)務(wù)的元老,曾任集團(tuán)執(zhí)行副總裁及國際業(yè)務(wù)CEO,開拓?cái)y程海外市場。

管理層變動(dòng)的4月,攜程布局入境游動(dòng)作也在提速。

4月3日,秦始皇帝陵博物院發(fā)布境外融合服務(wù)平臺(tái),攜程助力打通境外游客購票通道;16日,攜程專車正式入駐攜程國際版Trip.com,為外國游客提供自營接送機(jī)服務(wù),率先落地上海;19日沙坡頭景區(qū)與攜程達(dá)成戰(zhàn)略合作,成功在Trip.com上線一系列海外旅游產(chǎn)品,提供了預(yù)訂服務(wù)……

在業(yè)績會(huì)上,孫潔預(yù)期,為中國游客提供免費(fèi)簽證的國家數(shù)量的強(qiáng)勁增長、航班容量的強(qiáng)勁反彈以及人們?cè)谑钇跁r(shí)間對(duì)旅游的需求和興趣將會(huì)影響到出境業(yè)務(wù)的強(qiáng)勁反彈,估計(jì)到年底會(huì)恢復(fù)到2019年的80%,攜程將超過市場約20-30%。

國際業(yè)務(wù),是攜程的優(yōu)勢(shì),也是未來的增長引擎,另一邊,競爭激烈的國內(nèi)市場,攜程也在“兩手抓”年輕一代及“銀發(fā)族”,對(duì)前者,進(jìn)一步提升“演唱會(huì)+酒店住宿”等套餐產(chǎn)品的規(guī)模,為后者更是在今年創(chuàng)辦了“攜程老友會(huì)”品牌。

梁建章認(rèn)為,抓住旅游主力年輕一代的注意力是中國旅游市場成功的重要因素之一,此外,快速增長的老年人口傾向于在非高峰季節(jié)旅行,為國內(nèi)游提供了一個(gè)實(shí)質(zhì)性的增長機(jī)會(huì)。“老友會(huì)就是為了彌合中國旅游市場高峰和非高峰季節(jié)之間差距的潛力。”

一季度,攜程門店服務(wù)中老年游客數(shù)量同比去年增長近兩成;同期國內(nèi)酒店和機(jī)票預(yù)訂同比均增長超20%,國內(nèi)旅游度假收入已超2019年水平。

今年第一份財(cái)報(bào),攜程走出了全球化野望的第一程,而能否長期“吃肉”,“無限趨近于2019年”的攜程或還需要交出一個(gè)“超越”的答卷。

猜你喜歡

攜程Q2財(cái)報(bào):入境游持續(xù)強(qiáng)勁增長 構(gòu)建可持續(xù)性與包容性的行業(yè)未來

二季度攜程國際OTA平臺(tái)總預(yù)訂同比增長超過60%,入境旅游預(yù)訂同比增長超過100%。互聯(lián)網(wǎng)巨頭加碼萬億酒旅市場,商家炮轟攜程“強(qiáng)制調(diào)價(jià)”

存量市場博弈,酒旅江湖廝殺激烈。攜程發(fā)布2024年財(cái)報(bào):入境游創(chuàng)造新增長動(dòng)力和就業(yè)機(jī)會(huì)

2024年,攜程重點(diǎn)推進(jìn)AI與內(nèi)容結(jié)合,激發(fā)用戶出游靈感。攜程Q2財(cái)報(bào):堅(jiān)定投入AI和ESG,增強(qiáng)可持續(xù)發(fā)展能力

攜程財(cái)報(bào)會(huì)議將首次應(yīng)用AI Agent。

獵云網(wǎng)

獵云網(wǎng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)