業績承壓、內控問題凸顯,新任“掌門”梁邦海能帶西安銀行走出困境嗎?

空缺半年后,西安銀行董事長終于定了。

4月19日,據“西安發布”消息稱,梁邦海已出任西安銀行黨委書記。按照以往慣例,在履行相關程序并報監管核準后,梁邦海將掌舵西安銀行。

此前2023年9月,西安銀行發布公告稱,原董事長郭軍因到退休年齡申請辭去公司第六屆董事會董事長、執行董事、董事會戰略委員會主任及委員、董事會提名與薪酬委員會委員職務。與此同時,西安銀行在選聘新任董事長并獲得監管資格批復正式履職前,暫由梁邦海代為履行董事長和公司法定代表人的相關職責和義務。

隨著時間推移,今年西安就曾發布一批擬提拔任用市管領導干部任職公示,現任西安銀行黨委副書記、行長梁邦海擬進一步使用,或將升任西安銀行董事長。如今,靴子終于落地。

值得一提的是,梁邦海代為履職已超過6個月,這已經超過了監管部門的有關規定。根據2022年9月修訂版的《中國銀保監會中資商業銀行行政許可事項實施辦法》第九十八條的相關規定,“代為履職的時間不得超過6個月。中資商業銀行應當在6個月內選聘具有任職資格的人員正式任職。”

近年來西安銀行業績增速放緩,內控問題暴露。梁邦海執掌下的西安銀行將駛向何方?

01

業績承壓明顯,個人貸款規模有所下降

據悉,西安銀行前身為西安商業銀行,由西安市原41家城市信用合作社和西安市市信用合作社聯合社、西安市財政局以及西安市飛天科工貿總公司等9家企業于1997年共同發起設立,2019年3月在上交所掛牌上市。目前西安銀行已基本建立了覆蓋西安市并輻射陜西省的經營網絡,分支機構數量在陜西省內同業中位居前列,跨區域的業務布局有助于其綜合實力的進一步提升。

然而,西安銀行近年來業績表現實屬不佳,已退回到2019年水平。

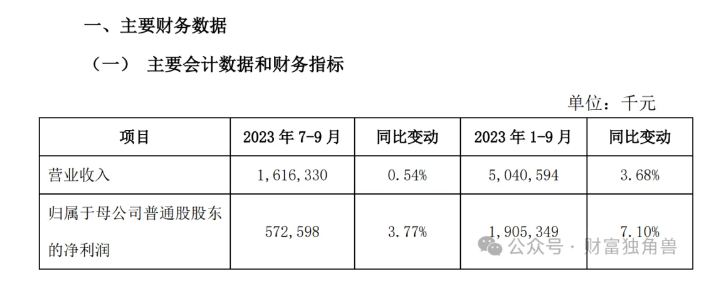

據最新年報顯示,2023年前三季度西安銀行實現營業收入50.41億元,同比增長了3.68%;實現歸母凈利潤19.05億元,同比增長了7.10%。

雖然去年業績有所回暖,但仍不及2019年的水平。縱觀西安銀行整體發展,2019年至2022年營收增速從14.55%跌至-8.82%,歸母凈利潤應勢也從13.27%跌至-13.55%,業績承壓成為西安銀行的代名詞。

對此,西安銀行解釋稱,“一方面為了支持實體經濟,主動降低企業融資成本,這無疑影響了凈息差;另一方面,疫情的反復對業務產生了不可忽視的影響”。

的確,2019年以來西安銀行的凈息差和凈利差就在持續下滑,數據是最好的證明,分別由2019年末的2.26%、2.12%降至2023年9月末的1.31%和1.15%。

此外,受監管新規政策調整的影響,2022年西安銀行的個人貸款規模也有所下降。

近年來,西安銀行聚焦客戶價值經營,持續豐富個人信貸產品體系,個人貸款結構以按揭貸款及消費貸款為主,個人經營性貸款占比較低。但受監管新規實施影響,西安銀行主動調整了個貸業務結構,自然結清了部分線上貸款業務,導致個人消費貸款規模有所下降;并且在宏觀經濟持續下行、房地產市場持續低迷的環境下,居民購房需求不振,按揭貸款投放面臨一定外部挑戰,加之“按揭還款潮”的影響,西安銀行按揭貸款余額有所下降;綜合上述因素影響,西安銀行個人貸款規模整體下降。

根據此前中國銀行業協會發布的2023年度商業銀行穩健發展能力“陀螺”評價結果,西安銀行排名第28位,相較2022年排名下滑7位,穩健發展能力蹭蹭下降。

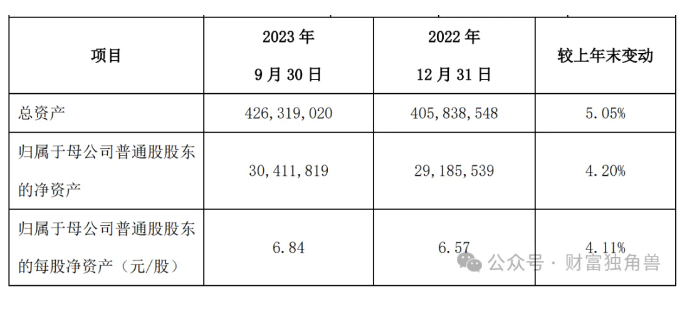

截至2023年9月末,西安銀行資產總額4,263.19億元,較上年末增幅5.05%;資本充足率13.18%,較上年末上升0.34個百分點,撥備覆蓋率223.42%,較上年末上升21.79個百分點,不良貸款率和貸款撥備率分別為1.26%和2.81%。

02

職位空缺屢見不鮮

已“頂崗”董事長超半年的梁邦海是何許人也。

據悉,梁邦海現年54歲,為博士研究生學歷,西北大學應用經濟學專業博士后,高級會計師,此前曾長期供職于政策性銀行,歷任中國投資銀行西安分行行員;國家開發銀行陜西分行副處長、處長;國家開發銀行西藏分行黨委委員、副行長;國家開發銀行陜西分行黨委委員、副行長等。后梁邦海進入股份行體系任職,歷任平安銀行西安分行黨委書記;平安銀行銀川分行籌備組組長。直到2021年2月,梁邦海出任西安銀行行長。

值得注意的是,在梁邦海出任西安銀行行長前,此職位已空缺一年半。

但梁邦海絕不是西安銀行首位“超期服役”的高管。根據2019年12月中國銀保監會印發的《關于銀行保險機構員工履職回避工作的指導意見》,輪崗期限原則上不得超過7年。此前郭軍自2016年8月開始擔任西安銀行黨委書記和董事長一職,但直到2023年9月才宣布離職,任期超過7年。同樣的事件也發生在西安銀行董事會秘書石小云身上,任期也超過7年。

西安銀行還頻因貸款等業務違規收到大額罰單,夸張的是,三天連吃10張罰單,連續被罰676萬,凸顯其內部管理問題。

2022年開年,西安銀行就收到了監管罰單,披露了其多項違規行為,包括:整改不到位、屢查屢犯,貸款用途改變且風險分類不實,理財投資業務投后管理不到位,以信貸資金違規承接表外風險資產,違規續發理財產品對接風險資產,違規開展金融創新業務,違規收取保證金案,投資業務嚴重影響審慎經營規則等,足見其管理中存在諸多漏洞。

其中還牽扯出西安銀行高管賄賂問題。一則針對個人的罰單顯示,原西安銀行總行首席審貸官賈林平收受貸款客戶賄賂,金額巨大,構成犯罪,被判處有期徒刑,其應對西安銀行涉案授信業務開展和管理不審慎的違法行為承擔直接責任,被禁止終身從事銀行業工作。

身為西北第一家上市銀行,西安銀行并沒有給市場帶來正面示范效應,反而屢踩法律紅線,梁邦海又該如何整頓管理層,尚需市場給出答案,我們拭目以待。

猜你喜歡

蘇州銀行:金融科技點亮新質生產力,創新引擎驅動服務升級

蘇州銀行秉持“以客戶為中心”的一體化經營戰略,致力于通過金融科技的力量,為客戶提供安全、便捷、高效的金融服務。

獵云網

獵云網

財富獨角獸

財富獨角獸

博望財經

博望財經