市值蒸發九成,“慢病管理第一股”喜憂參半

上市近2年,智云健康交出了一份“喜憂參半”的新成績單。

首先就喜來看,虧損持續收窄成效顯著,2023年期非國際財務報告準則(Non-IFRS)調整后凈虧損收窄至7510萬元,同比收窄77.4%。第四季度更是成為公司首個盈利季度,實現單季度扭虧為盈。

但是,業績增速承壓的“憂”也隨即浮現。

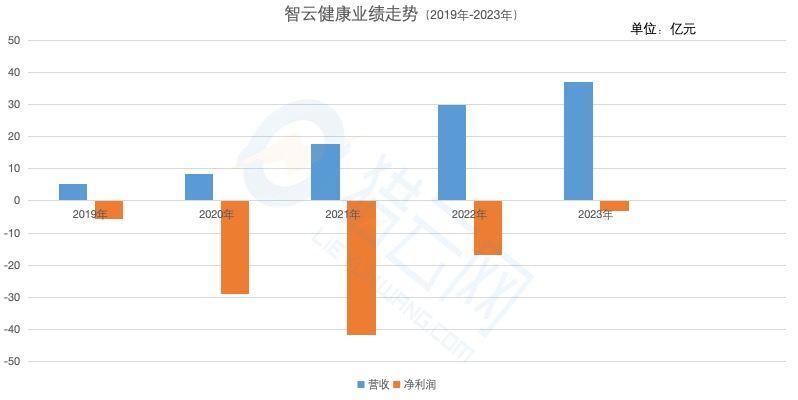

雖然2023年公司收入依舊保持增長姿態,營收達36.9億元,同比增長23.5%,但對比來看,這樣的增速卻為近四年最低水平。

2019年至2022年,智云健康營收分別為5.24億元、8.39億元、17.57億元、29.88億元,對應2020年-2022年其營收增速則分別為60%、109%、70%,可見近兩年營收增速以年均30%+在進行放緩。

“喜憂參半”的成績下,作為獨角獸上市的智云健康也失去了曾有過的百億市值。

2022年7月,智云健康以“慢病管理第一股”登陸港交所,以發行價30.50港元/股坐擁179.05億港元的發行市值,現如今,智云健康股價為2.41港元/股,市值僅為14.15億港元。

那么,距發行市值跌近92.1%的智云健康,是否被二級市場低估了呢?

市值蒸發九成,扭虧仍是關鍵詞

成立10年的智云健康,其出身可謂天時地利人和。

2015年,糖尿病管理作為熱門賽道,正上演著“百糖大戰”,患者們甚至可以在手機里找到數百款糖尿病管理 App,都在致力于用線上的方式解決患者與醫生間需要頻繁溝通的問題。

彼時,一個海歸學霸帶著一款名為掌上糖醫的App跨行踏入慢病管理,而這個人就是智云健康創始人匡明。

作為80后,匡明身上有很多人設,他是劍橋大學賈奇商學院工商管理碩士,也是英特爾的明星工程師,更是先后在歐洲和美國負責全球戰略和新產品上市的強生“全球高層次人才”。

高科技人才掌舵+風口上的項目,自然迎來了資本的駐足。

IDG資本、經緯中國、平安創新投資基金、基石資本等機構悉數登場,IPO前智云健康就融了11輪。根據當時的弗若斯特沙利文報告,智云健康2021年平臺開出約1.534億張處方,是中國最大的數字化慢病管理解決方案提供商。

頭頂“慢病管理第一股”光環,智云健康上市就坐擁179億港元市值,卻不想出道即巔峰,隨后股價跟市值呈現雙下滑態勢。

而這樣的市值變化,跟醫療港股的整體大環境中也有所關聯。

譬如早于智云健康上市的雍禾醫療也市值蒸發93%,去年成功赴港上市的13家醫療健康企業中就有12家在上市1年左右時間,市值縮水了14%-70%。甚至算是身處慢病管理頭部的阿里健康,也較市值最高點蒸發近89%。

如此來看,智云健康的二級市場表現也算是大勢所趨。

進一步拆解公司業績來看,會發現智云健康營收依然保持正增長,只不過身處增速放緩且攻堅扭虧為盈的關鍵階段。

2023年智云健康收入為36.9億元,雖較2022年的29.88億元同比增長23.5%,但較2022年和2021年的增速則分別下滑了37%和86%。

而這一相對增長乏力的表現,還得歸因于智云健康院內解決方案、藥店解決方案及個人慢病管理解決方案這三大業務板塊增長放緩。

院內解決方案作為最大收入來源,2023年收入28.7億元,增速為31.5%,較2022年下滑了40%,較2021年更是下滑了170%,直接影響了智云健康的營收大盤。

其中,增值解決方案收入同比增長40.1%至23.0 億元,而訂閱解決方案(精準營銷)收入不增反降,同比下滑13.4%至4.7億元。

而作為第二扛把子業務的藥店解決方案收入增速也沒撐住,2023年,營收6.59億元,同比微增6.9%,而去年同期增速為76%。

個人慢病管理解決方案及其他則收入1.6億元,同比下滑15.4%,而去年同期營收增速為40%。

面對整體營收規模擴大但增速下滑的現況,以扭虧為盈為目標的智云健康也拿出了費用管控這一殺手锏。

2023年,智云健康的銷售費用為8.29億元,較2022年減少了1.04億元;研發費用為8804萬元,較2022年減少了2675萬元。

規模效應+降本增效一套組合拳下,收效頗豐,2022年至2023年,智云健康年內虧損同比分別降低59.3%、80%,跑出了“向盈”的加速度,2023年對應經調整凈虧損率更是同比收窄9.1個百分點至2.0%,并在2023年第四季度實現單季度扭虧為盈。

與此同時,智云健康也在積極尋求新增長曲線來進一步緩解主營板塊營收增速的乏力。

去年,在秉持“醫院為先”戰略的同時,智云健康依托院內及院外場景的基礎設施,將戰略升級為“從患者到工業”模式(P2M模式),銷售智云健康擁有所有權、銷售權或其他獨家權利的自營產品,不僅已公告依舒佳林、達格列凈和司維拉姆等產品上的布局,業績會還披露了腫瘤、抗過敏和罕見病等領域的相關管線。

2023年,P2M為院內解決方案帶來的收入貢獻約為1.0億元,占營收的比例為3%。管理層表示從2024年開始,預計P2M業務會逐漸向藥店領域拓展。

不過即便從院內到藥店,按P2M目前的營收占比來說,智云依然需要更多增長點來支撐盈虧平衡的實現。

前有巨頭、后有來者,慢病管理競爭不小

除自身業績需修煉內功外,于外,智云健康也面臨著勁敵圍攻。

中國數字健康管理行業雖然起步較晚,但發展勢頭迅猛,巨大的市場空間有眾多入局者,除了魚躍醫療、樂普醫療、翰宇藥業、昆藥集團等老牌醫療上市公司轉型做數字醫療外,新興互聯網+醫療企業更是臥虎藏龍,智云健康、微醫、平安好醫生、阿里健康、京東健康等均屬此列。

其中,智云健康、好大夫在線發力數字健康服務,包括在線問診、互聯網醫院等業務;阿里健康、京東健康則從醫藥電商出發,在醫藥流通環節構建了競爭力,并向服務端延伸。據不完全統計,這些身處慢病管理中游、提供慢病管理服務的上市公司,不包括智云健康在內就有12家。

在關鍵的問診和購藥服務環節,智云健康最直接競爭主要來自于以線上/線下藥房與互聯網醫院為基礎業務的企業,譬如平安好醫生、好大夫;在數字醫療營銷市場的競爭方面,智云健康則主要面臨兩類平臺型企業,其一為醫脈通、丁香園等面向醫生端的信息平臺,其二則為面向患者端的阿里健康、京東健康等電商類平臺。

2022年,阿里健康慢病管理業務收入為115.01億元,業務收入規模居行業第一,其次是美年健康和平安好醫生。從業務布局來看,美年健康主要布局健康體檢、健康管理等業務,而阿里健康主要為互聯網醫療服務及藥品零售,不過包括阿里健康在內的醫藥電商大平臺也在加快布局為慢病患者、醫生和藥企搭建服務的新通路。

財報顯示,截至2023年3月30日,阿里健康通過數字驅動為慢病患者搭建服務新模式,服務的慢病用戶人數已近900萬,同比增長35%,人均用藥時長同比快速攀升;同時,其互聯網醫院已經建立起在呼吸科、神內、乙肝、腸內營養等17個核心疾病領域的患者管理能力,并與數十家國內外知名藥企展開合作。

按業務規模來看,智云健康2022年總營收為同年阿里健康慢病管理業務收入的25%。

此前,有業內人士對獵云網透露,行業內玩家的核心是打通患者端、醫生端和藥房端三大主體,提供持續的慢病問診與購藥服務,其中患者數量的積累以及各環節間的商業閉環的實現是目前業內企業競爭的重點。

2023年末,安裝智云醫匯SaaS的醫院數量有2719家,但就付費醫院數量來看,占比并不多。2020年至2021年各期末,付費醫院數量占比也僅為10.8%和5.0%。可見醫院SaaS雖幫智云健康吸引客戶,但需求不具有持續性。此外,就合作醫院數量來說,平安健康2021年合作醫院數就已超3600家。

對此,智云健康也在財報中表示要進一步深化與醫院的合作關系,以擴展醫院網絡及醫院SaaS的安裝基數。

此外,值得注意的是,與智云健康一并身處扭虧階段的還有最近更新赴港IPO招股書的在線慢病管理平臺方舟健客,后者2023年年營收24億元,期內虧損1.97億元,近三年已虧超8.83億元。其提供的綜合醫療服務、定制化內容及營銷解決方案等,與智云健康也有著部分業務重合。

而智云健康接下來也將重視與制藥公司合作,透過現有的醫院基礎設施實施院內精準營銷訂閱解決方案及銷售專營SKU的P2M解決方案推動進一步商業化。

前有巨頭、后有來者,智云“向盈”之路仍將挑戰重重。

獵云網

獵云網