云南白藥:“百年藥王”迷途知返

1

業績向上,股價向下

云南白藥這幾年在二級市場的激進炒股時光,終究是錯了。

五年前,混改落地的云南白藥引入了新華都,同時也迎來了有著“中國巴菲特”之稱的陳發樹。不經意間,云南白藥踏入炒股的漩渦,交易性金融資產最高峰的時候達到112億元,2020年度凈利潤有近一半來自炒股收益,頗有“股神”的風范。

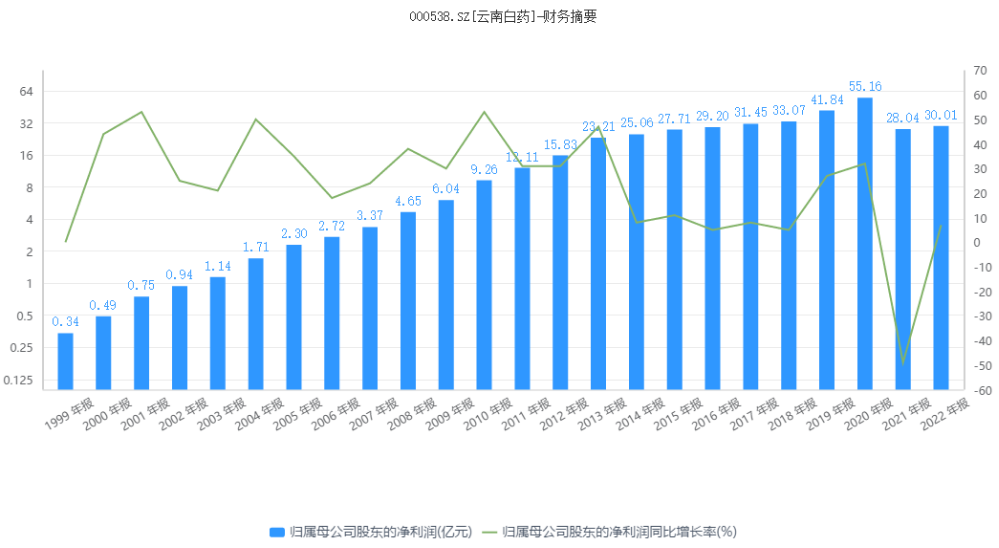

進入到2021年之后,云南白藥很快體會到二級市場的殘酷,投資虧損不斷加劇。2021年全年,云南白藥實現凈利潤28.05億元,同比下滑49.15%,其中股票投資虧損(公允價值變動收益)超過19億元。

橫向對比來看,云南白藥2021年凈利潤水平僅僅略高于2015年,可謂是一夜回到解放前。2022年,云南白藥實現凈利潤30億元,同比增長7%,仍低于2017年同期水平。

除了利潤端的縮水之外,云南白藥還備受“不務正業”的指責,投資價值不斷受到質疑。自2021年2月股價見頂以來,云南白藥已經持續陰跌兩年半的時間,總市值縮水近1100億元。

經歷了數十億元的投資虧損之后,云南白藥終于幡然悔悟,決定“戒掉”炒股,重新聚焦醫藥主業。自2022年以來,云南白藥所持有的股票、基金頭寸快速下滑。截至2023年9月末,云南白藥交易性金融資金余額僅為2.87億元,相比2020年年末減少了近110億元。

最新的三季報顯示,2023年1-9月,云南白藥實現營業收入296.89億元,同比增長10.3%;實現歸母凈利潤41.23億元,同比增長78.9%;扣非歸母凈利潤為38.5億元,同比增長42.5%。

盡管業績恢復了增長,云南白藥在資本市場上依舊不受待見。截至2023年12月12日,云南白藥最新市值約為898億元,2023年全年跌幅為5.37%。2021年-2022年,云南白藥經歷了連續兩年的下跌,跌幅分別為4.76%、26.7%。在公司上市三十周年之際,云南白藥恐怕將面臨尷尬的年線三連跌。

股價的持續低迷也讓云南白藥“中藥一哥”的地位不保。截至2023年12月12日,片仔癀最新市值為1483億元,已經將云南白藥遠遠甩在了身后。

但從凈利潤水平上看,云南白藥依舊排在第一。2023年前三季度,云南白藥、片仔癀、同仁堂凈利潤分別為41.23億元、24.05億元和13.91億元,云南白藥幾乎相當于后兩者的總和。2022年全年,云南白藥的凈利潤也超出片仔癀近6億元,超出同仁堂一倍有余。

從市值=市盈率*凈利潤這個公式來看,上市公司市值是由市場先生和公司業績共同決定的,而市盈率水平代表市場對企業發展的預期。從動態市盈率上看,云南白藥、片仔癀分別為16倍、45倍。顯然,投資者對兩家企業未來發展的不同預期,成為云南白藥股價表現不佳的一個主要原因。

另一方面,橫向對比來看,云南白藥最近五年的平均市盈率為30倍,現在18倍的市盈率百分位僅為0.33%。也就是說,現在云南白藥的估值水平接近歷史最低水平。

盡管全國有數十家中藥老字號企業,但云南白藥和片仔癀是唯二的國家級保密配方擁有者,遠非其它中藥企業可比。那么,云南白藥目前的估值水平為何大幅低于片仔癀,并處于歷史最低水平?

2

低估值的背后

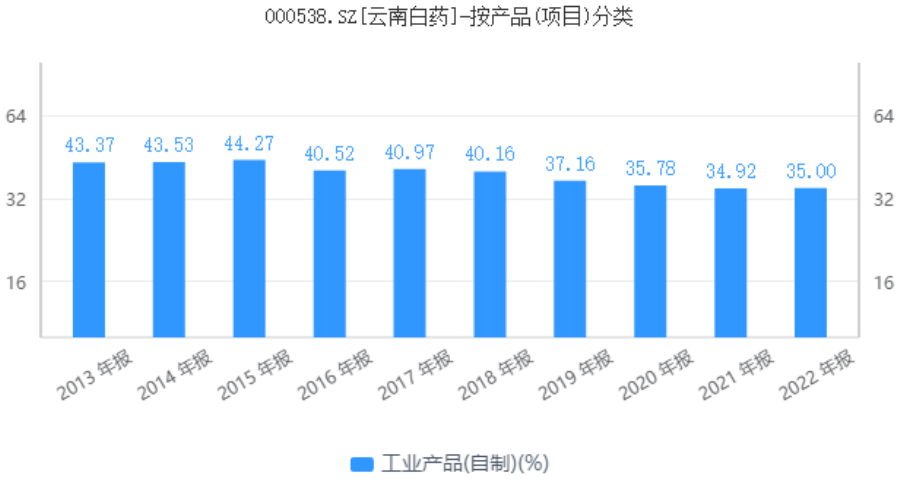

從營收構成上看,云南白藥主營業務分為工業銷售(藥品、日化產品等自制產品)和商業銷售兩部分。其中,商業銷售也就是藥品批發與零售,由省醫藥子公司負責,屬于低毛利率業務。2023年上半年,云南白藥工業銷售收入為74.99億元,同比增長7.77%,收入占比37%,毛利率為64.26%;商業銷售收入為127.72億元,同比增長15.97%,收入占比63%,毛利率僅為6.01%。

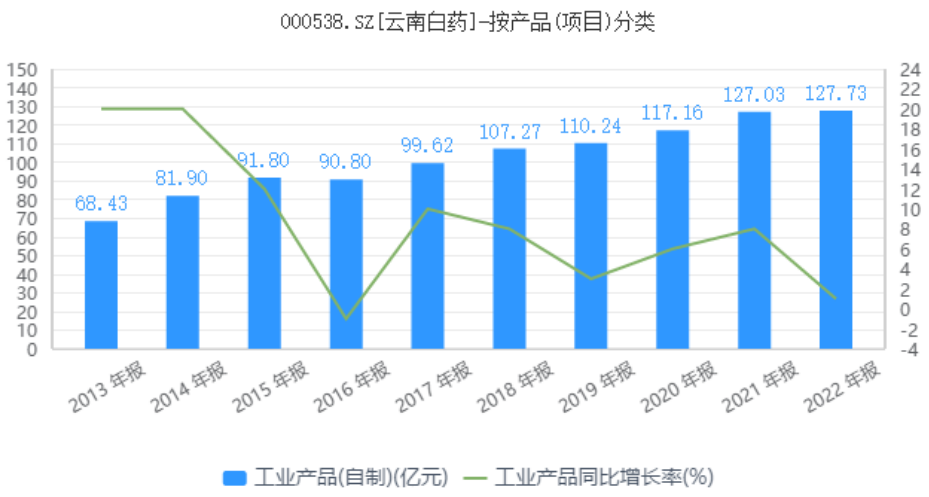

不難看出,低毛利率的藥品批發業務在云南白藥營收構成中占比近4成,能夠為公司真正創造利潤的工業產品占比不足4成。拉長周期來看,自2018年以來,云南白藥工業產品銷售增速均為個位數,收入占比持續下滑。

由于高毛利率的工業產品占比不斷下滑,云南白藥整體毛利率明顯受到了產品結構變化的影響。2017年-2022年,云南白藥銷售毛利率由31.19%下滑至26.32%,毛利率出現了罕見的六連降。

2023年上半年,云南白藥銷售毛利率為27.55%,在72家中藥類上市公司中排名第64位。

按照產品劃分,云南白藥工業銷售板塊又分為藥品事業部(白藥氣霧劑、中藥)、健康事業部(牙膏、防脫洗護產品等)以及中藥資源事業部(中藥材)三部分,前兩者為公司主要營收及利潤來源。

2022年,云南白藥藥品事業部實現營業收入59.83億元;健康事業部銷售收入突破60億元,二者在工業產品中的合計占比超過90%。

有意思的是,云南白藥并沒有在2022年年報中披露藥品事業部和健康事業部的同比數據,只是強調白藥系列中云南白藥氣霧劑收入貢獻超過15億元,較上年增長超過20%,云南白藥膏、云南白藥膠囊收入均保持增長;另外,公司在牙膏市場的份額突破24.4%,繼續保持市場份額第一。

然而,2022年全年,云南白藥整個工業產品銷售收入為127.73億元,同比增長僅有0.55%。這就說明,除了云南白藥氣霧劑、云南白藥膏、云南白藥膠囊以及云南白藥牙膏等產品之外,云南白藥其他自制產品營收規模大概率是萎縮的。

半年報數據顯示,2023年上半年,健康事業部實現營收32.5億元,同比增幅僅為0.8%;進一步證實了云南白藥主業增長乏力的困境。

2023年前三季度,片仔癀、同仁堂銷售毛利率分別為47%、46%,盈利能力差距明顯。不難看出,核心產品的成長性不足成為云南白藥目前估值承壓的一個主要原因。尤其是在自制產品增長乏力的背景下,云南白藥的毛利率不及片仔癀、同仁堂等公司,三者的市盈率水平也由此拉開了較大的距離。

前有強敵,后有追兵,同仁堂的最新市值已經達到720億元。數據顯示,截至2020年末,云南白藥市值為1360億元,同仁堂僅為316億元。

不到三年的時間里,云南白藥與同仁堂的市值差距已經由原來的千億之巨縮短至不足200億元。在此背后,則是兩家企業在堅守主業與迷戀炒股的不同選擇使然。

3

被耽誤的五年

1999年,昆明制藥的銷售副總裁王明輝“空降”云南白藥擔任總經理職位,開啟了云南白藥的“王明輝時代”。

數據顯示,1999年-2019年,云南白藥營業收入從2.32億元增長至296.65億元,20年期間增長了128倍;凈利潤則從3350萬元增長至41.84億元,20年期間增長了125倍。

這其中,王明輝的付出功不可沒。在王明輝掌舵期間,云南白藥先是推出了云南白藥氣霧劑、創可貼等細分市場明星品類,又成功帶領云南白藥跨界轉入了日化行業,所推出的云南白藥牙膏迅速成為高端牙膏市場的霸主。

有人將王明輝的成功總結為:“一次再造,兩個產品”。“一次再造”是指王明輝對云南白藥內部管理體制尤其是銷售模式的改革,“兩個產品”是指云南白藥創可貼、云南白藥牙膏兩大拳頭的成功推出,不僅讓云南白藥在中藥領域站穩了腳跟,同時也實現了向大健康企業的轉型。

在營收、凈利潤均實現了百倍增長的同時,云南白藥的市值也實現了數十倍的增長,成為不可世出的大牛股。2017年,云南白藥市值成功沖上了千億大關。

不過,隨著銷售規模的增長,云南白藥的業績增長壓力逐漸顯現。一方面,公司藥品銷售不斷受到醫保控費、兩票制等政策的沖擊,營收增速不斷放緩,2016年度甚至出現負增長。另一方面,作為公司第二曲線的牙膏產品市占率超過20%以后,逐漸面臨到天花板壓力。2016年,云南白藥整體營收增速僅為8.07%,創下上市以來新低。

在此背景下,云南白藥開啟了混合所有制改革的新征程。2016年12月30日,云南省國資委、新華都及白藥控股簽署《股權合作協議》,新華都實控人陳發樹以253.7億元增資取得了白藥控股50%股份。

2018年,云南白藥反向吸收合并控股股東白藥控股,云南省國資委與新華都及其一致行動人均持有云南白藥25.14%的股份,并列為第一大股東,云南白藥從此進入無實控人狀態。

但從事后來看,混改后的云南白藥雖然取得了機制上的改變,但在主業突圍方面并沒有太大的成果,其在口腔領域、皮膚領域、骨傷領域等新業務領域均乏善可陳。2018年-2022年,云南白藥工業產品營收由107.27億元增長至127.73億元,五年時間僅僅增長了20億元,這其中還有很大一部分是三七等中藥資源的貢獻。

研發投入不足也是云南白藥備受詬病的一個關鍵點。數據顯示,2020-2022年,云南白藥研發費用分別為1.81億元、3.31億元、3.37億元,研發費用率不足1%。2023年上半年,云南白藥的研發費用率僅為0.71%,在72家中藥上市公司中位列倒數第四。

與吝嗇的研發投入不同,云南白藥在股票投資上卻是大手大腳。2018年至2020年末,云南白藥期末交易性金融資產分別為72.65億元、88.21億元、112.29億元,炒股已經成為云南白藥最重要的投資項目。

外界普遍認為,主導云南白藥股票投資的就是陳發樹本人。在新華都取得白藥控股50%股份之后,陳發樹本人也榮任云南白藥“聯席董事長”一職。此后,云南白藥資產結構快速金融化。

盡管云南白藥炒股一事飽受質疑,但在當時的情形下似乎情有可原。一方面,云南白藥現金流充沛,輕資產運營不需要太多營運資金。另一方面,陳發樹本人又是資本市場的老手,曾經在紫金礦業等多個項目中獲得不菲的投資回報。

然而,資本市場的風險還是超出了預期,尤其是云南白藥重倉持股的騰訊集團、小米集團等股票在2021年度出現了深度調整。最終,作為上市公司的云南白藥無法承受投資者的質疑,只能選擇認賠出局。從某種意義上看,云南白藥因為炒股而耽誤了整整五年。

今年3月,王明輝本人宣布辭去在云南白藥的一切職務,云南白藥的王明輝時代正式結束。作為云南白藥發展歷史上的最大功臣,王明輝的突然辭職讓外界倍感震驚,同時也折云南白藥已經到了變革的邊緣。

事實上,每一家企業都有自己成長的天花板,只有極少數企業能夠通過不斷開辟新業務來實現擴越式發展。就云南白藥來說,能夠在中藥和日化兩個領域獲得成功已經是難能可貴,而這家身處西南邊陲的中藥企業能夠取得“中藥之王”的地位本身就是一個巨大的榮耀。

成就越大,期望也就更大。期望越大,失望也就越大。

目前看,云南白藥急需找到除云南白藥氣霧劑以及云南白藥牙膏之外的拳手產品,這也是其重回巔峰的關鍵。云南白藥想要奪回“中藥之王”的寶座,研發投入、新品開發相比利潤的增長要更為關鍵。在沒有找到新的增長曲線之前,千億市值似乎就是云南白藥難以逾越的天花板。

礪石商業評論

礪石商業評論

野馬財經

野馬財經