日本啤酒品牌的中國大潰敗

巴菲特認為,消費股是時間最好的朋友。隨著人們生活水平的不斷升級,消費自然水漲船高,所以消費股是穿越牛熊的最佳賽道。日本啤酒卻用30年的大衰退,給巴菲特列出了一個反例。

日本是亞洲啤酒釀造的先驅,其啤酒工業比中國早了31年。啤酒曾是日本最受歡迎的酒精飲料,將近占日本酒精消費的2/3。1981年,日本啤酒產量464.8萬噸,為亞洲第一,世界第五位。

但此后日本啤酒卻開始了30年的衰退。

為了應對衰退,日本啤酒企業開始業務多元化和拓展中國市場。但如今中國啤酒市場格局已經穩定,日本品牌卻沒有占上一席之地。日本啤酒為何面臨中國市場集體大潰敗?

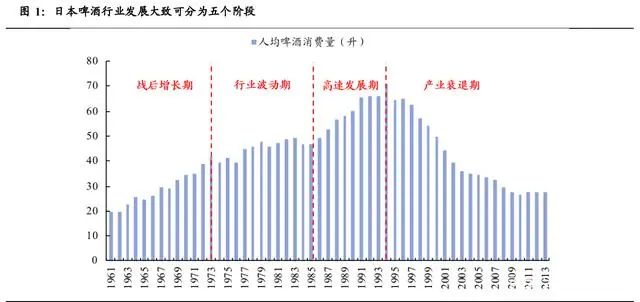

由勝及衰的日本啤酒

日本的消費產業從明治維新(1868年)開始,經歷了一百多年的進化,在非常漫長的歷史里只有一個主題:消費升級。明治維新后農民紛紛洗腳上田,涌進大城市找工作,城市化浪潮興起。

日本的消費龍頭,大部分都在這個時期誕生。

新市民對西方世界和先進的產品充滿了向往。日本早期消費品牌大多依靠率先引進西方技術,進行仿制和本土化的微創新成為消費龍頭,如賣香皂的花王,賣牙膏、化妝水的資生堂,賣葡萄酒的三得利。

1873年,日本從國外引進設備,將第一家啤酒廠建在橫濱,引起一時轟動。但直到1906年,日本20多家啤酒廠總產量也只有1804噸。此后經過近十年迅猛的發展,1918年,日本啤酒產量提升到9.1萬噸(其中出口2.2萬噸),啤酒小廠被合并成麒麟、札幌、朝日三大集團。

二戰給日本啤酒工業帶來了極大的災難。由于軍閥對中國大肆侵略,戰爭開支使日本經濟困難,于是政府開始對本國工業進行管制。二戰后,日本啤酒才進入十年恢復期,到1955年產量達40.9萬噸。

啤酒因為低廉的價格和易獲取性,1959年后穩居日本酒類消費量榜首,成為人們社交慶祝的常用品。隨著戰后重建和嬰兒潮帶來的人口紅利,社會欣欣向榮,城鎮化率從28%提升到70%以上,日本啤酒進入快車道。札幌、麒麟、朝日、三得利等啤酒巨頭相繼崛起。

1960年到1973年,日本的人均GDP從400美元上升到4000美元,人均啤酒消費量從19.8升上升至42.0升。1973年,日本90%的家庭擁有洗衣機、冰箱、電視三大件,冰箱里的啤酒成為家庭必備,日本啤酒的產量達到330萬噸。

麒麟啤酒抓住機遇推廣罐裝啤酒,超越朝日啤酒成為市場份額占比60%的啤酒巨頭。

1973年、1979年兩次石油危機后,日本的經濟增速放緩,但由于產業升級順利和日元的升值,使得大眾的消費力繼續提升。彼時日元強勢,日本人甚至號稱要買下紐約。居民收入爆棚,富裕階層的奢侈品消費呈現爆發性增長,日本進入紙醉金迷的階段,啤酒消費開始量價齊升。

1981年,其啤酒產量進一步攀升到464.8萬噸,成為亞洲之首、世界第五的啤酒釀造國。80年代中期,百威、萊克等國外品牌進入日本市場,激發了本土企業的危機感。加之工作機會增多后,女性開始職業化,人們在外就餐增加,餐飲渠道迅速崛起,日本的啤酒消費悄然變化。

1987年,朝日啤酒利用了這次變革,研發推出更適合日本年輕人口味的升級產品Super Dry和更新鮮的消費體驗,重新奪回市場龍頭寶座。

日本消費產業經歷了半個世紀的技術引進和模仿之后,終于逐漸走出了自己的特色,形成日式消費文化。直到1990年代之前,漲價、升級、龍頭集中度提升,成為消費升級路上水到渠成的動作。

然而沒有人能料到,1996年后,日本經濟盛極而衰,尤其是在亞洲金融風暴、老齡化加重、勞動人口減少、實體產業崩潰等多重打擊下,消費產業迎來漫長的大衰退。

日本的消費稅從1989年的3%,分階段提升至1994年的5%、2011年的8%,使得大眾階層的負擔加重,消費意愿日趨低迷,優衣庫、無印良品、大創百元店等平價品牌日趨盛行。1996-2016年,日本酒水消費量從96.6億升下降至84.1億升,降幅達12.89%,消費者酒水選擇多元化也使啤酒占比下滑。

面對消費降級,日本消費巨頭們做出四種應對策略:低價、高端化、多元化、走出本土。日本消費市場的天花板比較低,滲透率見頂的情況下,單純降價并不能解決問題,一眾只靠降價應對的日企最終淡出市場。很多消費龍頭抓住了消費降級的大趨勢中消費結構升級的機會,開始了高端化+多元化的策略,收效不錯。

面對此狀況,日本啤酒的應對策略主要有三:發力高端精釀啤酒;拓展飲料行業;打入海外啤酒市場。但精釀啤酒幾十年的努力之后市占率仍只有1%左右,根本不成氣候,很難玩出花樣來。

內生性不足的時候,向行業外和國外的擴張就顯得更重要。因此,是否有能力走出本土,已經成了21世紀的日企龍頭們股價增長的決定性因素。雖然除三得利外日本啤酒都沒有優質飲料產品,向外擴張也因為缺乏海外渠道和品牌影響力顯得困難重重,但它們還是加速了在中國的布局。

進軍中國

中國是全球啤酒行業的第一大市場,也是外資啤酒并購戰的主要戰場,廝殺激烈。企業想要突圍是對實力和耐力的硬性較量。

上世紀末,中國啤酒市場出現了英國巴斯、香港中策等外資品牌集體大逃亡。日本啤酒卻一反常態,在外資品牌的大撤退中大舉進軍中國。三得利的副總經理陳啟剛喊話:“不要認為外資啤酒全部從中國啤酒市場潰敗而逃了”。

在國際電話還不暢通的1984年,三得利就進入了中國市場。從1996年進入上海生產銷售啤酒,三得利四年吃下了超過30%的市場份額。1999年,其在中國的銷售額達到50億日元(約合0.39億美元),一躍成為上海銷路最好的外國啤酒品牌。

除了三得利,1994年朝日進入中國,在煙臺、泉州、杭州與深圳等地合資設廠。1996年,麒麟啤酒在廣東成立合資公司。它們借著中國沿海市場的包容性和開放性,相較內地更弱的地方保護發展起來。

2000年,有業內人士評論說:“日本啤酒企業反撲中國市場的高潮已經到來”。

但日本啤酒品牌想要拿下中國市場絕非易事。拋開國際啤酒巨頭的兇猛攻勢不說,中國國內的啤酒品牌同樣強手林立:青島有品牌優勢,華潤有資本優勢,燕京等擁有難以撼動的區域優勢……

2000年,也是中國啤酒市場最火、最熱鬧的一年。

青島啤酒收購上海嘉士伯和各地的小啤酒廠,華潤啤酒投出近百億沖刺行業龍頭。青島啤酒繼而將戰火燒到燕京啤酒的根據地北京和華潤啤酒的根據地東北。珠江啤酒的純生概念,重慶啤酒和藍劍啤酒的西部大開發……同樣如火如荼。

雖然中國啤酒品牌在攻城略地中殺氣十足,但它們在營銷上還比較落后,善于營銷的三得利摸到了側翼突圍的路子。2005年,它依靠強大的營銷攻勢,坐穩上海啤酒市場龍頭的寶座,且在長江三角洲地區具有絕對優勢地位。

在國內外啤酒品牌咄咄逼人的攻勢下,三得利卻顯得分外淡定。啤酒只是三得利洋酒業務的戰略補充,并非公司生死攸關的事業,所以它選擇在長三角精耕細作,沒有加大投入來鞏固和發展市場。這為其此后在中國業務的潰敗埋下了隱患。

作為日本啤酒龍頭,朝日啤酒在中國市場同樣收獲頗豐。

2004年1月,在金融危機后大熊市的底部,朝日啤酒聯手伊藤忠商社以3.8億美元拿下中國飲料龍頭康師傅飲品業務50%的權益。此后,中國經濟進入GDP年均10%增長的黃金年代,康師傅股價至2011年上漲了14倍。

2006年,在多元化中吃到了甜頭的朝日,在煙臺投建了1500畝示范性農業基地,種植草莓、甜玉米等有機蔬菜并養殖奶牛。為了達到有機標準,朝日租賃的土地10年未動雜草叢生,一直處于“養地”狀態,這必然導致公司持續虧損。

2009-2012年,利用這段超級熊市,朝日啤酒繼續買買買。

2009年,它以6.665億美元購入了青島啤酒19.99%的股權。通過收購完成了多元化防御性布局的朝日,飲料業務在日本僅次于可口可樂、三得利,在澳大利亞、馬來西亞都成為了飲料龍頭。

但春風得意的日本啤酒,很快就走向了集體大潰敗。

大潰敗

隨著國內啤酒競爭的白熱化,華潤雪花、百威英博等品牌的加入,三得利在上海的銷售受到挑戰。高昂的廣告、營銷支出和運營成本,讓其2010年、2011年在中國嚴重虧損。

中國啤酒市場寡頭效應越來越明顯,中小酒企再難以立足。2012年,三得利和想要進入長三角的青島啤酒成立了一家合資公司,準備抱團抵御“外敵”,但收效甚微。

華潤和百威英博從低價到高價的雙向夾擊,讓三得利對中國啤酒市場逐漸失去信心,于是它把注意力更多地寄托在了利潤率更高的洋酒業務上。

2014年,三得利以160億美元收購美國烈酒企業Beam,完成了日本消費領域最大的國際并購。這筆巨大的財務支出,讓三得利陷入了債務危機。2015年10月,它以8.23億元(約1.23億美元)將合資公司50%的股權出售給青島啤酒,結束了中國市場的啤酒業務。

2014年,中國啤酒產量出現首次同比下滑。2015年開始,青島啤酒的營業額出現了5%左右的下滑幅度,作為青島啤酒二股東的朝日啤酒也感受到了寒意。這一年,來勢洶洶的百威英博、嘉士伯等外資啤酒,打出大量彈藥在中國和國際市場,以迅速占領國際啤酒市場高地。

隨著國際啤酒市場的格局基本穩定,留給日本啤酒占據優勢地位的國際機會已經不多了。2016-2017年,百威英博為收購SAB米勒,基于監管要求被迫賣掉手中的一些歐洲資產,朝日終于獲得了撿漏的機會。

在牛市的高位,它花費約110億美元巨資收購了一系列歐洲啤酒廠,使其海外營收占比從6.4%提升到29.8%,并躍升至歐洲第三大啤酒公司。2003-2017年,朝日股價漲了7倍,雖然股價節節攀升,但高位接盤的朝日,遠沒了海外擴張初期低位抄底的“精明”。

2017年,眼看中國市場已被華潤雪花、青島啤酒、百威英博、燕京啤酒以及嘉士伯五大巨頭“瓜分完畢”,市場大局已定,朝日將手中青島啤酒的股份轉給了復星,轉而鞏固自己的優勢市場。2019年,它以113億美元的高價從百威英博手中買下澳大利亞最大的啤酒品牌Victoria Bitter等。

2021年,朝日的海外營收占比已經高達45.5%,盈利占比更是高達64%,算是在消費降級的浪潮中,抓到了海外擴張的救命稻草。但其中國業務不夠聚焦,未達到規模優勢,而節節敗退。這跟美國第二大啤酒商摩森康勝敗退中國市場相似。

跟作為日本啤酒龍頭的朝日和作為日本洋酒龍頭的三得利相比,沒有品牌和資本優勢的麒麟啤酒,出海的難度更大。

雖然1996年就在中國建立了合資啤酒制造廠,推出新的啤酒品牌。但當地制造商大量的廉價啤酒,讓麒麟啤酒很難突圍。為了從競爭激烈的中低價啤酒市場突圍,麒麟在2011年打出“日本品質”,開始進軍中國高端啤酒市場。

但日系啤酒在商超渠道布局較少,消費者購買率仍較低,餐飲渠道則集中在日料店銷售。加之國內外酒企也利用既有品牌和渠道優勢,加大了高端產品的力度,麒麟再次被壓制,其市場占有長期在0.1%左右。而且麒麟產品缺乏創新,以及曾經在中日爭端中錯誤的表態,都幾乎注定了它的敗北。

2022年,華潤雪花、青島啤酒、百威英博、燕京啤酒以及嘉士伯,五大品牌合計市場份額達到90%以上,麒麟很難再掀起浪花。

日本啤酒在中國的集體大潰敗,已成定局。

猜你喜歡

618調研:大促期間會選擇閃購下單的用戶不足一成

今年618,閃購平臺入局試圖從大促市場分一杯羹。當閃購“30分鐘送達”撞上“囤貨季”,這場速度與深度的對壘,究竟能對日趨成熟的年中大促帶來幾分震撼,備受矚目。

獵云網

獵云網

博望財經

博望財經

野馬財經

野馬財經