“擺脫”蘋果單飛?歌爾股份的“心酸”與“無奈”

10月19日晚間,歌爾股份公告分拆歌爾微電子至創業板上市申請獲深交所審核通過。然而,今年來,歌爾股份的股價從1月4日的收盤價56.96元/股到發稿前的收盤價24.63元/股,已然“腰斬”。

本該是VR大年的2022年,歌爾股份三季報預告更是交出了幾乎歷史最好“成績單”,為什么股價依舊低迷?這背后,還得從歌爾股份和蘋果的淵源說起。

01

入局蘋果產業鏈,是“癮”也是“毒”

歌爾股份向來被A股市場視為“果鏈龍頭”。

2009年蘋果正式入局國內市場,一年后的2010年,歌爾股份就進入了蘋果供應鏈,為蘋果供應聲學組件、有線耳機等。

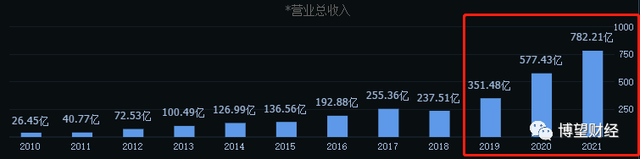

而真正讓歌爾股份進入大眾視野的還是在2018年,歌爾股份拿下蘋果AirPods30%的代工份額,成為AirPods全球第二大代工廠。也是從那年之后,歌爾股份的營業收入迎來爆發式增長。

數據來源:同花順

從2019年到2021年,歌爾股份的營收相對于2018年年報翻了2倍有余的同時,歌爾股份的股價也從2019年初底部的6.56元/股大漲到了2021年末階段新高的58.43元/股,上漲了790%。

歌爾股份無疑完整的吃到了蘋果這些年來的增長紅利,但與此同時,貼上了“蘋果”標簽的歌爾股份開始變得“風聲鶴唳”。

2022年3月29日,有市場消息稱蘋果對AirPods耳機砍單,當日,歌爾股份盤中觸及跌停。然而影響力最大的,莫過于蘋果的上一個“棄子”——歐菲光事件。

2020年7月20日,美國商務部以歐菲光涉及“強迫勞動”為由將其列入實體清單。同年9月有媒體報道蘋果將歐菲光移出iPad供應鏈名單;12月韓媒報道歐菲光被蘋果移出相機模塊供應鏈。兵敗如山倒,2021年1月歐菲光公告出售旗下4家子公司;3月中旬歐菲光公告終止了與蘋果的合作。

對于歐菲光來說,這直接損害了高達22.51%的收入來源,公司股價更是從2020年7月14日收盤價23.33元/股,到2022年10月21日收盤價5.36元/股,足足跌去77%。

而歌爾股份對蘋果業務的依賴,不僅僅只有22%。

數據來源:同花順

通過歌爾股份的營業數據,可以明顯看到歌爾股份向來為市場詬病的一點:極端依賴大客戶。對前五大客戶的銷售足足占了營業收入的86.54%,其中,眾所周知的歌爾股份最大客戶就是蘋果。作為“果鏈”的概念股,歌爾股份銷售給蘋果的營收占比在2021年高達42.49%。

這也就意味著,如果歌爾股份成為第二個“歐菲光”,那么對業績和股價的雙重影響將會比歐菲光大得多。

歌爾股份是不是不可替代的呢?顯然不是。AirPods的第一大供應商是“后來居上”的立訊精密,雖然立訊精密對第一大客戶的依賴高達74%,但立訊精密在2021年還正式進入了蘋果主戰場iPhone13系列的供應鏈。而反觀歌爾股份,雖然拿下了AirPods Max的獨家代工,但高昂的價格注定其只是小眾產品。

即便不是如歐菲光這樣的徹底“分手”,蘋果對利潤的追逐也大大壓縮了歌爾股份的毛利。

2021年年報數據顯示,歌爾股份的毛利率從2018年的22.39%下降到了14.13%。于此同時,蘋果也開始將代工廠向勞動力更為廉價的印度和越南轉移。

危機重重之下,歌爾股份繼續依賴蘋果的前景不容樂觀。歌爾股份顯然自己也意識到了這一點。憑借著為蘋果代工積累下來的資本,歌爾股份迎向下一個風口——XR設備。

02

“十年亮劍” 歌爾股份“拆子”突圍?

早在十年前的2012年,歌爾股份就憑借自有技術優勢開始布局VR為代表的智能硬件業務,2016年歌爾股份成為索尼PSVR的獨家代理商。2019年后,感受到了“蘋果依賴癥”的歌爾股份加大了對VR領域市場份額的占領,2020年,歌爾股份拿下VR龍頭Meta Quests2的獨供大單。

憑借著長達十年的先發優勢,歌爾股份目前是Mate和Pico等廠商VR的核心代工商,VR代工市場份額高達70%以上,無疑是VR設備領域當之無愧的代工龍頭。

來自:華紫研究

也正是歌爾股份大步跨入VR領域的2020年年底,歌爾股份審議通過了控股子公司歌爾微電子分拆上市事項。

歌爾股份目前擁有三大業務主線,分別是此次分拆出去的歌爾微電子為代表的精密零組件、智能聲學主機以及智能硬件。

來自:歌爾微電子招股說明書

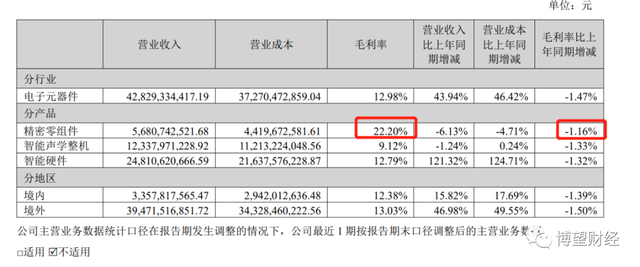

以2022年中報數據來看,歌爾股份精密零組件占營收占比大幅下降,反而智能硬件業務的營收翻了一倍。此時拆除子公司歌爾微電子 “單飛”似乎是在為未來業務發展打下基礎。

來自:歌爾股份2022年中報

但與營業收入相對的毛利率卻顯示出這一舉動可能帶來的歌爾股份毛利的進一步下降——

來自:歌爾股份2022年中報

雖然2022年消費電子整體“降溫”,歌爾股份整體業務的毛利均有所下降,但歌爾股份中報數據顯示,以歌爾微電子為代表的精密零組件是歌爾股份目前毛利率最高且毛利受影響最小的業務。無疑,這樣的歌爾微電子能“賣”一個好價錢,但此行為也引來了二級市場投資者的質疑:

把核心資產歌爾微電子拆分出去,歌爾股份還剩下什么?

投資者對歌爾股份核心資產的流逝并非“杞人憂天”,雖然歌爾股份目前仍是歌爾微電子的控股股東,但早在2021年3月,歌爾微就實施了一次定向增資擴股,也是這次增資擴股讓歌爾股份對歌爾微的持股比例由95.88%降到了85.9%。

資本市場向來不缺少故事,“突擊隊”歌爾微電子對歌爾股份的影響雖不容忽視,但“單飛”能力依舊存疑。

03

“棋子”腹背受敵?單飛后的歌爾微何去何從?

早在歌爾微電子提交IPO招股說明書時,就被市場質疑其業務的獨立性。

招股說明書顯示,此次被拆的歌爾微是歌爾股份旗下唯一從事MEMS器件及微系統模組研發、生產與銷售的企業。

但無論是從對單一客戶還是從對單一供應商的依賴上看,歌爾微電子均是歌爾股份中受他人影響最高的業務。

歌爾微電子招股說明書顯示,2019至2021年,公司向前五大客戶銷售金額占營收比例分別為62.06%、68.09%和 69.19%,其中提到向A客戶產業鏈公司銷售金額就分別占了營收的47.76%、58.52%和56.39%。

結合歌爾股份是蘋果AirPods的核心代工廠,不難猜測,招股說明書中提到的A客戶產業鏈公司正是蘋果產業鏈。

通過拆分將受蘋果影響最大的業務和集團分割,歌爾微電子正是歌爾股份謀求“獨立”的一顆重要棋子。

但對于歌爾微電子來說,最大的威脅除了來自需求端,還有顯然更為緊迫的供給端。

歌爾微電子的主業MEMS(微機電系統)是一種將機械結構與電子系統同時集成制造在一顆芯片上的微米甚至納米量級技術,其中,芯片自然是主要原材料之一,但歌爾微的自研芯片產品占比相對較低不說,總體還呈現出下降趨勢。

數據顯示,從2019年到2021年,歌爾微搭載公司自研芯片的MEMS產品分別為2.38億顆、2.49億顆以及1.87億顆,僅占MEMS聲學傳感器出貨量的15.69%、14.14%和9.59%。

究其原因,眾所周知,仍是芯片的“卡脖子”危機。目前,歌爾微電子最大的芯片供應商是英飛凌。2019年至2021年,公司向英飛凌這個單一供應商采購比例分別高達64.18%、65.4%以及58.78%。

據招股說明書,歌爾微電子目前中低端芯片已經能夠實現量產,達到對英飛凌的中低端芯片替代,但招股說明書中赫然顯示“相關替代措施可能無法滿足客戶需求”,一番言論足以表明歌爾微電子所面臨的“無法自主”的殘酷形勢。

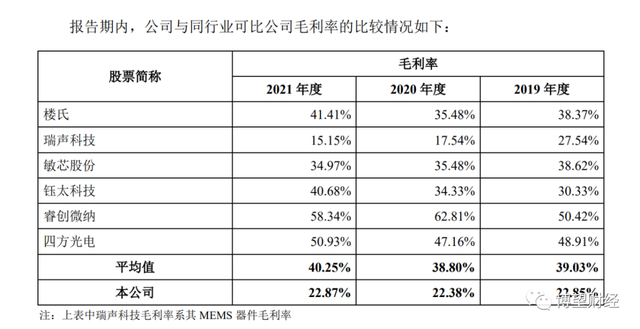

對需求和供給兩方的不能自主,已經大大影響到了歌爾微電子的盈利水平。招股說明書顯示,從2019年到2021年,歌爾微電子的主要產品MEMS聲學傳感器毛利率維持在21%左右,而這大大低于同行業平均水平(近40%)。

來自:歌爾微電子招股說明書

綜上所述,蘋果之于歌爾微電子既是重要的業務來源,是源源不斷、跨越了消費電子周期的“蜜糖”,也是備受他人控制,無法擁有自己掌控權的“毒藥”。

而歌爾股份將這樣的歌爾微電子拆除,進一步專注于自身占有絕對優勢的XR領域,不一定是件壞事。

如果歌爾微電子分拆之后可以專注于半導體領域,逐漸增強自身實力,歌爾股份作為控股集團自然也有所受益;如果歌爾股份真的無奈成為下一個“歐菲光”,對歌爾微電子的剝離也能使歌爾股份保住“性命”。

另一方面,蘋果作為已然成熟的企業,受限的歌爾微電子只能追尋更高的代工份額;而歌爾股份依托的XR設備會不會成為下一個風口?這將是一場“豪賭”!

野馬財經

野馬財經

獵云網

獵云網

博望財經

博望財經