屹唐半導體設備IPO獲受理,細分領域全球第一

又一家高科技細分領域的公司沖刺資本市場。

近日,國內半導體設備廠商“北京屹唐半導體科技股份有限公司”申報科創板IPO獲受理。招股書披露,公司擬募集資金30億元,用于“屹唐半導體集成電路裝備研發制造服務中心”、“屹唐半導體高端集成電路裝備研發”以及“發展和科技儲備資金”3個項目。

去膠設備2020年市場份額全球第一

相比上海微電子、北方華創等半導體設備廠商,成立于2015年的屹唐半導體是一家年輕的設備企業。其核心技術力量主要來自2016年以3億美元私有化收購的美國半導體設備廠商Mattson Technology Inc.(MTI)。這也是中國資本成功收購國際半導體設備公司的第一個案例。

屹唐半導體主要產品為干法去膠設備、快速熱處理設備、干法刻蝕設備。去膠是光刻工藝的一道環節,光刻膠只是圖形轉移的媒介,因此完成圖形轉移后,需要將光刻膠完全去除,以免影響后續工藝質量。整個光刻工藝需要用到光刻機、涂膠顯影設備、去膠設備等,其中89%的光刻機市場被ASML壟斷,88%的涂膠顯影設備被TEL(東京電子)壟斷,但屹唐的去膠設備目前已能實現90%的國產化。

招股書披露,2018-2020年,屹唐的干法去膠設備銷量分別為49 臺、85 臺和 148 臺,對應銷售收入分別為 3.53億元、5.92億元和 10.8億元,2019 年及 2020 年收入增幅分別為 67.84%和82.24%,增速較快。 根據Gartner統計數據,在干法去膠設備領域,屹唐半導體在2020年市場份額已經由全球第三躍升至全球第一。

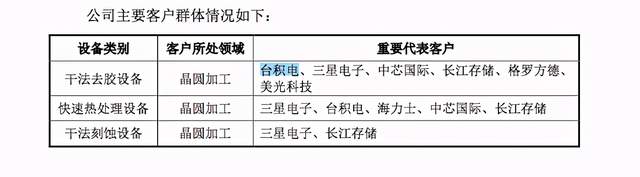

屹唐半導體的客戶主要有臺積電、三星電子、中芯國際、長江存儲、格羅方德等芯片制造廠商。公司在中國臺灣、韓國、中國大陸、美國等搭建了全球銷售網絡。

雖然報告期內,屹唐半導體的營收來源是以境外為主,但屹唐在中國大陸的營收占比有顯著提升,從2019年的31.39%提升到2020年的42.12%。招股書披露,2020年,屹唐拿到了長江存儲27臺去膠設備招標采購中的24臺,以及華虹集團11臺招標采購中10臺的單子。

這也得益于屹唐半導體的國內布局。2018年以前,屹唐半導體的生產制造基地主要位于美國、德國,但為了更好地服務中國市場, 2018年開始建設北京制造基地。2018-2020年,屹唐半導體營業收入分別為 15.1億元、15.73億元和 23.12億元,在2019年,公司凈利潤虧損8813.98萬元,主要因為在北京建設制造基地。

打破巨頭壟斷挑戰重重

目前國內幾家頭部的半導體設備公司都是由海歸人士創辦,屹唐半導體也不例外。

屹唐股份核心技術人員5人,為屹唐股份董事、總裁兼首席執行官Hao Allen Lu(陸郝安)、副總裁兼首席產品官Schubert S. Chu、副總裁兼首席技術官Michael Xiaoxuan Yang(楊曉晅)、MTI等離子體產品事業部成員龍茂林和MTI等離子體產品事業部成員Hua Chung(仲華),這五人都曾在美國半導體設備公司應用材料任職過。應用材料被業界譽為“半導體設備超市”, 是全球第一大半導體設備廠商。

一條生產線,是幾百種半導體設備合力的成果。其中,僅光刻機和刻蝕機兩類設備就能占到整體成本的50%,因此,屹唐半導體也在朝著刻蝕機方面發力。因為技術壁壘高, 國內僅有中微公司、北方華創、屹唐半導體幾家廠商可以量產刻蝕設備,還處于追趕狀態。

全球干法刻蝕設備領域基本被泛林半導體、東京電子及應用材料前三大廠商壟斷,占領了90.24%的市場份額,打破巨頭的壟斷并不容易。2020年,干法刻蝕設備只占到屹唐半導體營收的5.22% 。招股書披露,公司的刻蝕設備已用于三星電子、長江存儲等存儲芯片制造企業。

屹唐半導體稱,隨著國內不斷新建和擴建晶圓廠,業務發展前景廣闊。但其也承認,由半導體設備行業屬于技術密集型行業,國內目前技術人員仍較為缺乏,此外,行業的供應鏈仍高度依賴國際關鍵零部件供應商。這些都是巨大的挑戰。

目前國家二期大基金也在推動國產設備發展,表示在繼續支持刻蝕機、薄膜設備、測試設備和清洗設備等領域已布局的企業之外,也將在關鍵零部件進行投資布局。

獵云網

獵云網

財富獨角獸

財富獨角獸

博望財經

博望財經