3年巨虧20億,要上市的叮當快藥還有機會嗎

當年曾經站在風口上的醫藥O2O企業們,如今大多或被迫停運,或轉型其他業務,可謂一地雞毛。但叮當快藥在其中幸存了下來,并已準備進軍資本市場。

日前,醫藥零售平臺叮當快藥所屬公司叮當健康科技集團有限公司,向港交所遞交了招股書,正式沖刺IPO。但從盈利數據來看,虧損難題仍然懸在叮當健康頭頂之上。

數據顯示,2018年至2020年三年時間,叮當健康合計虧損達到20.64億元。

值得注意的是,根據招股書,叮當健康業績虧損主要是由于營業成本增長,包括拓展線下的智慧藥房,以及向消費者補貼政策方面的成本。但新零售藥房需要和線下連鎖零售藥房正面交鋒,而在對供應商議價能力不足、行業價格戰的雙重壓力下,叮當健康似乎離盈利愈發遙遠了。

三年虧了20個億

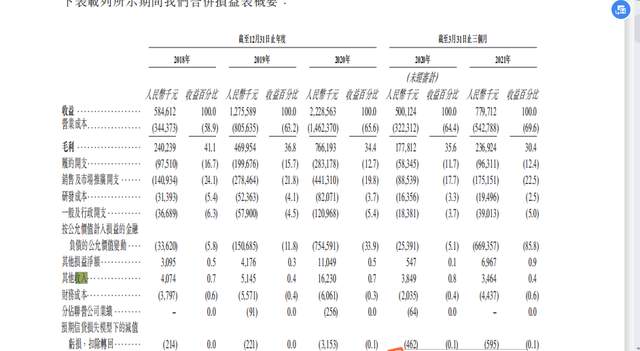

招股書顯示,2018年至2020年,叮當快藥實現收入分別為5.85億元、12.76億元、22.29億元,盡管收入仍保持增長態勢,但增速卻逐年下降,2019年、2020年叮當快藥收入的同比增速依次為118.12%、74.69%。而2021年第一季度的同比增速降至56%。

與此同時,叮當快藥的虧損也持續擴大,2018年、2019年、2020年,叮當快藥分別虧損了1.03億元、2.74億元、9.2億元,也就是說,三年時間,訂單快藥合計虧損達到20.64億元。而在2021年一季度的三個月時間里,叮當快藥又虧損了7.67億元,已經接近去年全年的虧損額。

叮當快藥數額虧損不斷走高,主要系營業成本劇增拖累毛利所致。2018年至2020年,叮當快藥的營業成本依次為3.44億元、8.06億元、14.62億元,由于營業成本逐年增長,該公司的毛利率持續下降,2018年時叮當快藥的毛利率還為41.1%,但截至2021年一季度末,其毛利率已經降至30.4%。

對此,叮當快藥解釋稱“毛利率下降主要由于成本的增長率高于收入的增長率”。具體來看,叮當快藥的營業成本主要用戶以及幾個方面,一是拓展智慧藥房的網絡,以實用戶群的增長;二是拓展經營的城市、產品以及服務等業務規模,以及向消費者提供更優惠的補貼政策。在叮當快藥看來,這些舉措能夠獲得市場認可,留住現有用戶以及獲得新用戶,保持競爭力。

在上市前不久,叮當快藥還曾曝出股東集體退出事件。2021年5月20日,叮當快藥運營主體發生多項工商變更,泰康人壽等18名機構股東集體退出,徐軍、俞雷、羅萌等11名董事、監事從主要人員中退出。泰康人壽發布公告稱,減資退出是為了讓叮當快藥調整股權架構,以符合境外上市要求。但股東集體以減資方式退出而非股權轉讓的形式退出,曾引發業內猜測,叮當快藥的盈利狀況是否不佳,虧損比較嚴重。

大健康賽道競爭白熱化

目前叮當健康已經成為醫藥電商O2O賽道僅存的龍頭企業之一。但如從醫藥電商的廣闊市場來看,叮當健康還面臨著與電商巨頭、醫藥流通企業們的殘酷競爭。

根據招股書,中國數字大健康市場競爭非常激烈,叮當健康目前潛在的競爭對手包括中國數字零售藥房市場的其他主要參與者,以及線上咨詢市場。針對這兩塊市場,叮當健康采取的措施是拓展智慧藥房網絡和價格補貼政策,但其前景并不樂觀。

在線下零售藥房市場,叮當健康從2016年開始布局線下自營店“叮當智慧藥房”,但自營的運營模式很重,給其帶來巨大的成本和盈利壓力,且線下市場還需要一心堂、老百姓藥房等實力玩家一較高下,市場范圍擴張到全國后,對供應鏈體系建設、管理能力的要求自然更高,連鎖零售藥房顯然更具優勢。

叮當健康坦言稱,其正在開設的新智慧藥房面臨新風險和挑戰。“我們對新地區缺乏熟悉及相關用戶數據,可能使我們難以選擇合理的位置 不止,已符合我們準時交付承諾,亦難以緊貼不斷變化的用戶需求及偏好。此外,我們拓展的任何地區都可能有一名或多名現有市場領導者,憑借他們在該市場經營業務的經驗,以及更深入的數據洞察力和更高的品牌知名度,該公司可能比我們更具有競爭力”。

另一方面,作為第三方O2O企業,叮當快藥不占有龐大的藥品資源,這也致使其議價能力不強,成本難以壓降,對伙伴藥房出售的產品、儲存和配送服務沒有太多控制權。

叮當快藥在招股書中表示,自己在新的產品類別上可能沒有太大購買力,無法和供應商談判有利的條款,可能很難在新產品類別中實現凈利,進而對總體盈利能力和經營業績產生影響。買股票做股權交易。

曾有業內人士擔心,隨著競爭的加劇,互聯網醫療玩家可能通過價格補貼的方式獲取份額,事實上,定價問題也同樣令叮當健康發愁,招股書中表示,“當我們制定價格時,必須考慮競爭對手如何為相同或類似的產品定價,當他們降低價格或提供額外利益時,我們可能不得不降低自己的價格或提供額外利益或冒著市場份額的風險,任一一種情況都可能損害我們的財務狀況和經營業績。”

猜你喜歡

為腎病患者提供更高效的治療方案,華源再生醫學成功完成A輪融資

本輪融資將主要用于由iPSC衍生腎祖細胞iNPC101人源腎祖細胞注射液的臨床申請和臨床試驗。

獵云網

獵云網

博望財經

博望財經