愛旭股份公開舉報背后之痛

近日,2020年全球太陽能電池出貨量第二的愛旭股份(600732.SH)當著多部委的面,公開舉報出貨量第一的通威股份(600438.SH)對硅料囤貨居奇的消息炸開了鍋。行業熱點難點問題座談會的召開,說明行業發展確實出現了一些問題。但這種撕破臉的場景卻比較罕見,畢竟同處產業鏈上下游,抬頭不見低頭見。

▲來源:中國能源網

其背后,是光伏行業在周期波動中的新一輪變革,硅料價格大漲(多晶硅<硅料>價格已達去年年底的2.5倍以上,中國光伏行業協會數據)只是原因之一。而之所以是愛旭股份,跟其最近的窘境不無關系。

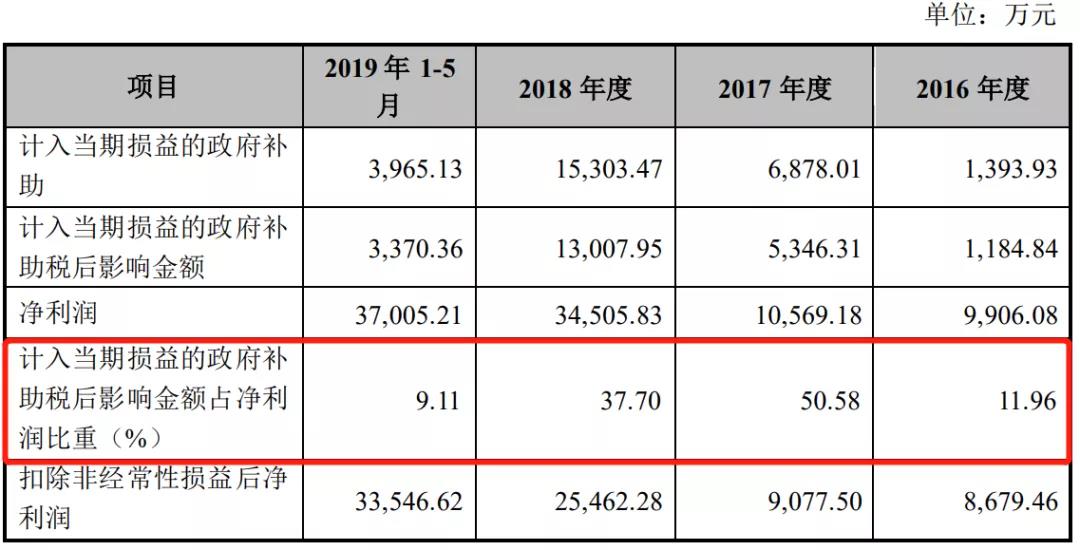

愛旭股份于2019年借殼ST新梅登陸A股,不過在重組時,其估值大調、依賴政府補助、業績承諾等曾引起質疑。這些質疑不無道理。

▲來源:ST新梅公告

業績承諾為2019-2021年三年。在完成2019年的業績承諾后,廣東愛旭2020年扣除非經常性損益后凈利潤僅為5.49億元,距離6.68億元的目標有不小差距。因此,在今年3月14日的董事會上,愛旭股份決定將2020年度業績承諾部分延期。即將2020年業績承諾調減1.3億元,2021年業績承諾在原基礎上調增1.3億元。

▲來源:愛旭股份2020年年報

但2021年依然困難重重。愛旭股份2021Q1扣非凈利潤僅為5089.33萬元,作為主營電池片的企業,如果任憑硅料價格繼續上漲吞噬利潤,那么2021年的業績承諾將更難完成。

▲來源:愛旭股份2021年一季報

業績承諾并非愛旭股份問題的全部。

5月14日,愛旭股份公告收到上交所監管問詢函,問詢函圍繞愛旭股份2020年經營狀況和財務數據展開。除第九點關注2019和2020年(調整后)踩線完成業績承諾外,問詢函第一至第三點關注經營情況,第四至第八點關注財務數據。

愛旭股份年報顯示,2020年毛利率同比下降3.11個百分點,經營活動現金流量凈額更是大幅下滑82.93%。對此,交易所要求說明毛利率下降的原因及是否具有持續性,量化分析經營現金流量下降的原因并說明對公司營運資金的影響。此外,還要說明關聯交易情況、海外業務收入占比及毛利率大幅下滑的原因等。

對于2020年愛旭股份前五名客戶銷售額占比42.93%(2019年為78.14%)、前五名供應商采購額占比59.08%(2019年為68.2%)的情況,交易所要求進一步說明前五大客戶和供應商名稱及關聯關系、交易金額及同比變化等情況。還須核查客戶及供應商是否存在重疊或受同一控制的情況。

關于財務數據的第四至第八點,涉及愛旭股份2020年大幅增加票據結算比例、貨幣資金和債務情況、固定資產配置和折舊、上下游議價能力(針對給予天合光能每年30%價格折扣等)、預付工程設備款等期末余額大幅增加等情況。

其中,除第一點和第九點外,其余部分全部需要年審會計師發表意見。

5月22日,愛旭股份公告稱,相關事項的回復仍需進一步完善,因此申請延期回復并得到交易所同意。

業務模式是愛旭股份脫穎而出的法寶,也是造成當前窘境的原因。

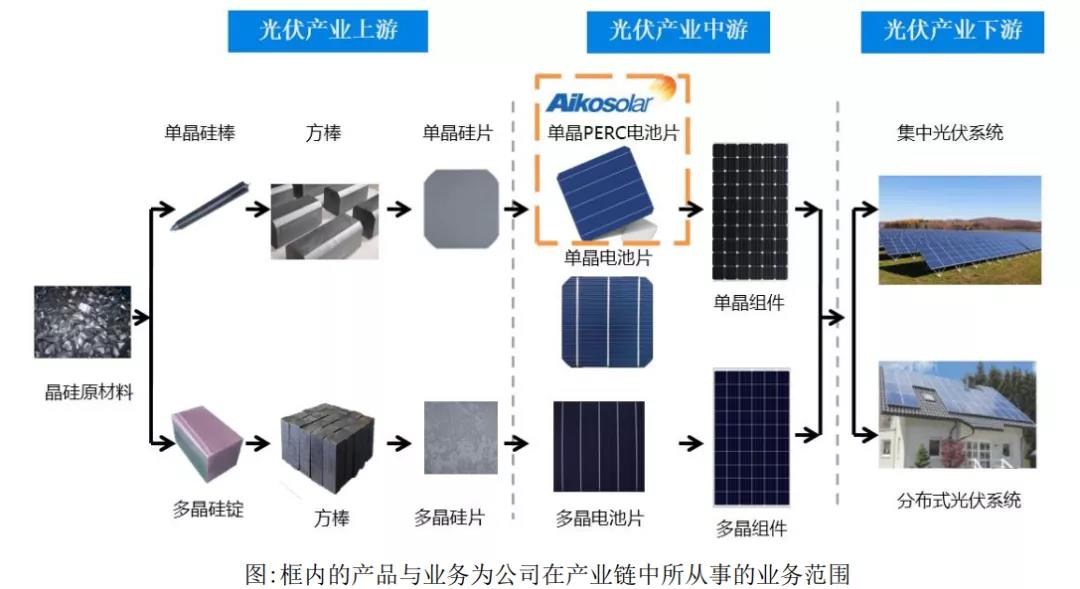

光伏產業主要包括上游的硅料、硅片,中游的電池片、組件,下游的光伏電站運營等,其間還需要逆變器、光伏玻璃、EVA膠膜、光伏背板等配套設備或材料。近幾年光伏行業企業更多傾向于上下游擴張,即垂直一體化模式,隆基股份、晶科能源、保利協鑫能源、中環股份和通威股份都是如此。而愛旭股份則堅持專業精細化,專注于電池片。

▲來源:愛旭股份2020年年報

愛旭股份實控人兼董事長陳剛曾表示,聚焦電池片是愛旭股份能夠從過去行業周期變換中取得成功的重要原因。在2019年借殼上市時,愛旭股份也稱,未來“精細化”而非“垂直一體化”模式會成為趨勢。當時陳剛或許不會想到,2021年會因為硅料價格大漲而面臨業績承諾問題,甚至到了公開舉報的地步。

造成這種被動而尷尬的境地不僅僅因為業務模式。光伏產業鏈各環節不同的集中度,也意味著不同環節企業的話語權不同。

通威股份年報顯示,2020年我國硅料、硅片、晶硅電池和晶硅組件前五企業產量占比分別為87.5%、88.1%、53.2%和55.1%,電池片環節集中度最低。不過,在幾家主要電池片企業中,除愛旭股份外,通威股份、晶科能源、晶澳科技等都采用垂直一體化模式,更完整的產業鏈抵御風險能力也更強。其中,通威股份光伏業務涵蓋硅料、電池片、組件以及光伏電站。

如果說硅料漲價只是短期壓力的話,那么電池技術變革則是走專業精細化路線的愛旭股份不容有失的。曾經依靠PERC(鈍化發射極及背接觸電池)電池崛起的愛旭股份,現如今也要跟上N型電池的機會。

4月24日,愛旭股份公告擬定增募資不超過35億用于N型高效太陽能電池項目。愛旭股份在公告中稱,PERC電池轉換效率的提升已經逐漸接近瓶頸,N 型電池主流技術HJT(本征薄膜異質結電池)、IBC(指叉型背接觸電池)、HBC(異質結背接觸電池)、TOPCon(隧穿氧化層鈍化接觸電池)等的轉換效率均已取得一定的突破,且部分已進入量產階段,成為未來光伏電池的主要技術發展方向。

▲來源:愛旭股份公告

愛旭股份直言,如果不能及時掌握并量產新技術及新工藝,則將使公司在未來的市場競爭中處于劣勢。但目前增發還處于預案階段,在面臨原材料價格上漲、業績承諾實現存疑、財務狀況下降及交易所問詢的情況下,增發能否通過并順利實施還是個疑問。

在過去光伏行業的周期起伏中,淘汰了海潤、漢能等一眾企業,光伏也進入了平價時代。盡管“碳中和”為光伏畫了宏偉藍圖,但要安然度過周期波動,困難還很多。興全基金謝治宇在接受《證券市場紅周刊》采訪時也表示,光伏行業格局仍然不穩定。

企業的目的是盈利。愛旭股份公開舉報的實質,是光伏產業鏈不同環節企業在行業變化過程中,爭取自身利益的一種行為,同時也暗含電池片龍頭之間的競爭。但舉報并不能立刻改變愛旭股份被動的局面。

當前,行業協會和監管層已經關注到硅料漲價對下游的不利影響,但能否逆轉這種漲勢恐怕還需觀察。而擺在愛旭股份面前的,不僅僅是原材料價格的上漲和業績承諾,或許還有對過去所堅持的精細化模式的思考。

猜你喜歡

光伏行業調整期,通威股份如何以技術創新與全球布局“逆周期蓄力”?

通威股份的突圍路徑,既是中國光伏產業轉型升級的縮影,也為全球能源轉型提供了“中國方案”。通威股份發布2024年度財報:技術領先與全球化布局驅動逆勢增長

作為硅料、電池片雙料全球龍頭,通威股份(600438.SH)保持了一貫的穩健經營步調,通過加強技術研發與生產降本增效,進一步鞏固提升主要業務環節領先的技術、成本、品質、品牌等核心競爭優勢

博望財經

博望財經

野馬財經

野馬財經