行業同質化凸顯、迅速擴張的奈雪的茶如何永葆“新式茶飲第一股”?

6月6月,奈雪的茶控股有限公司(“奈雪的茶”)已通過港交所上市聆訊,并披露聆訊后資料集,這也意味著奈雪的茶距離名副其實的“新式茶飲第一股”又近了一步。

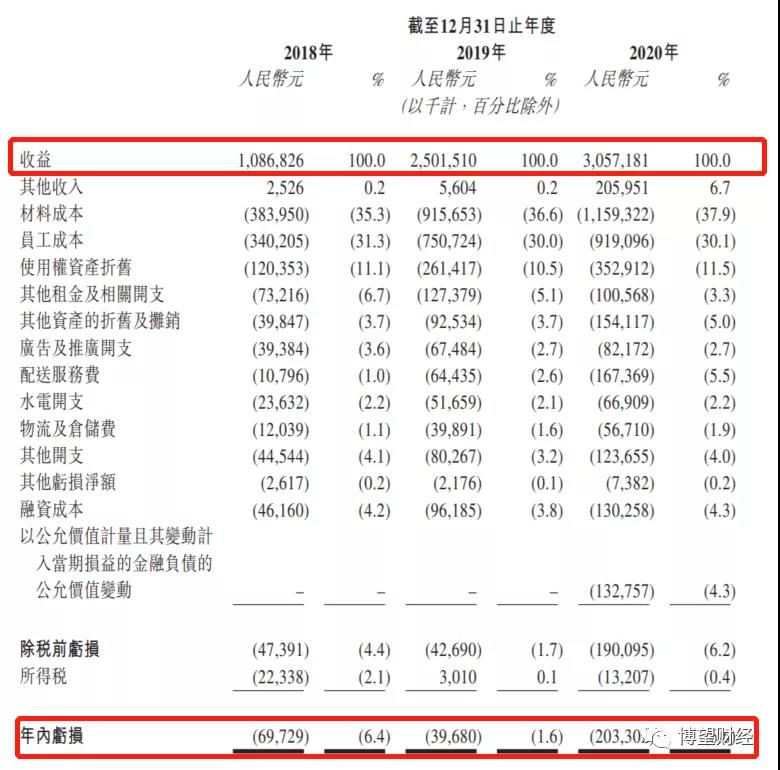

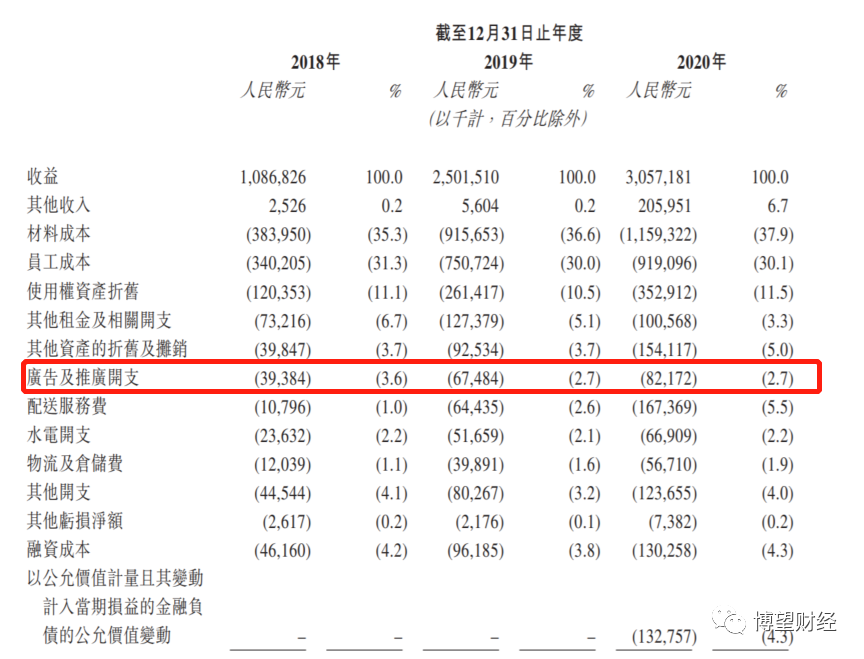

當日晚間,奈雪的茶發布招股說明書,顯示2018~2020年,奈雪的茶分別實現收入為10.87億元、25.02億元和30.57億元;凈虧損分別6972.9萬元、3968.0萬元和2.03億元。值得注意的是,2020年奈雪的茶錄得經調整凈利潤1664.3萬元,扭虧為盈。

數據來源:奈雪的茶招股說明書

對于過去產生重大虧損,奈雪的茶解釋稱,“主要原因為公司不斷迅速擴大業務規模及擴展茶飲店網絡。2020年凈虧損進一步擴大歸因于確認以公允價值計量且其變動計入當期損益的金融負債公允價值變動1.33億元,指與B-2輪投資有關的認股權證、境內貸款及附有換股權之可換股票據公允價值變動產生的虧損。”

數據來源:奈雪的茶招股說明書

與奈雪的茶虧損相對應的是,同店銷售額、利潤率也在不斷下降。

據招股說明書數據顯示,2018年、2019年,奈雪的茶同店銷售額分別為5.83億元和5.60億元;2019年、2020年,同店銷售額分別為16.66億元和13.09億元。

數據來源:奈雪的茶招股說明書

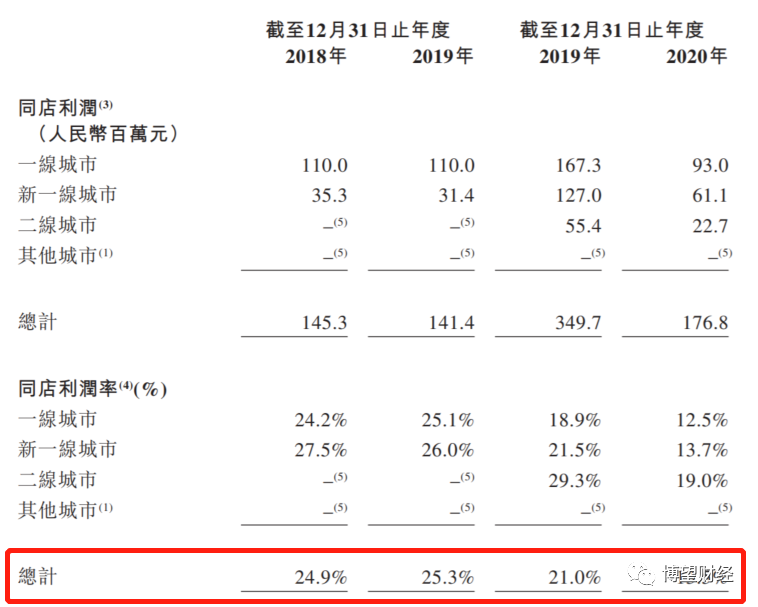

2018年、2019年,奈雪的茶同店利潤率分別為24.9%、25.3%。令人大跌眼鏡的是,2020年,奈雪的茶同店利潤率卻由2019年的21.0%大幅下滑至13.5%。

數據來源:奈雪的茶招股說明書

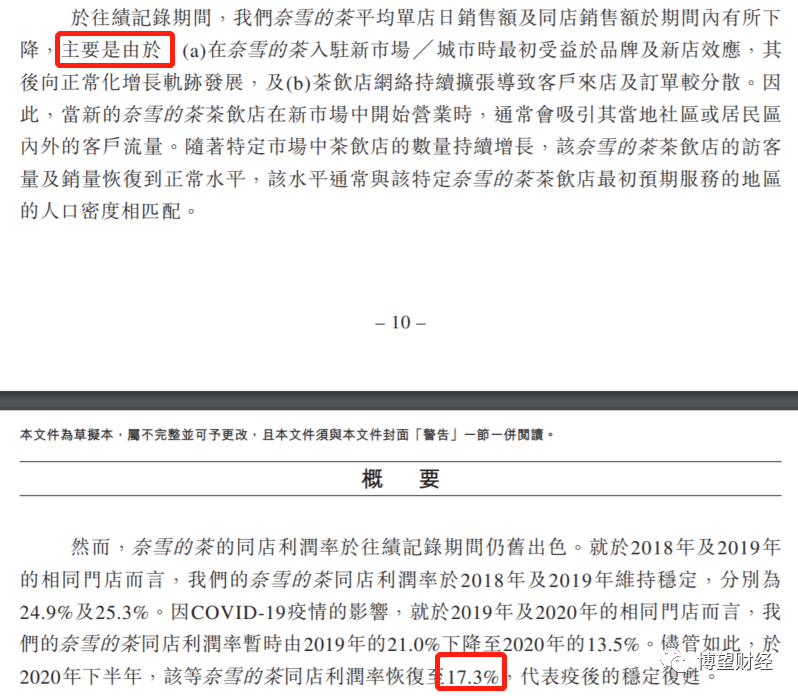

基于此,奈雪的茶解釋道:“同店銷售額有所下降,主要是由于公司持續開設新的奈雪的茶茶飲店,現有茶飲店的客戶到店人數及訂單分散程度加大。受疫情影響,奈雪的茶同店利潤率暫時有所下滑,不過截至2020年下半年,其同店利潤率已恢復至17.3%。”

數據來源:奈雪的茶招股說明書

毋庸置疑的是,奈雪的茶定位高端品牌,可謂是名副其實的“最貴奶茶”,隨著新式茶飲消費者規模的不斷壯大,奈雪的茶門店數激增,與此同時,奈雪的茶也伴隨成本侵蝕利潤、食品安全等問題。

01

名副其實的“最貴奶茶”

根據官網顯示,奈雪的茶于2015年創立,所經營的奈雪的茶茶飲店是中國一流的高端現制茶飲連鎖店,專注于提供采用優質食材現制的優質茶飲。

2015年11月,第一家奈雪的茶茶飲店在深圳開業,選址在高端商業中心的核心位置,空間寬敞舒適且富有設計感,吸引了不少年輕消費者的目光。

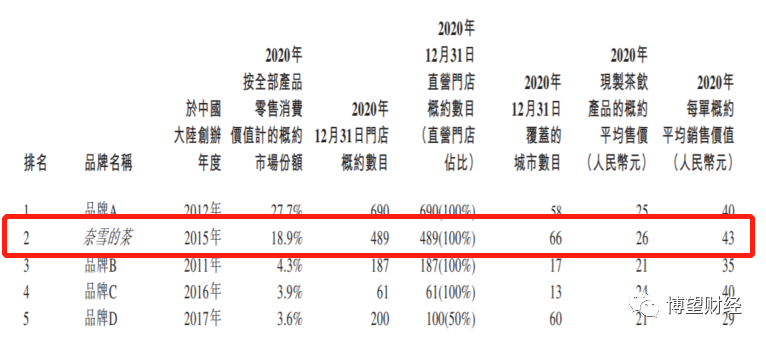

根據灼識咨詢數據,2020年奈雪的茶每單平均售價高達43.3元,行業均值約為35.0元,在中國高端現制茶飲連鎖店中排名第一。此外,2020年奈雪的茶現制茶飲產品的平均售價為26元,在中國大陸五大高端現制茶飲連鎖店中排名第一。

數據來源:灼識咨詢報告

同時,招股說明書顯示,奈雪的茶產品在各個地區的價格由總部管理層集中、整體厘定,通常,其菜單上奈雪的茶茶飲的標價從13元到30元不等,烘焙產品的標價從8元到48元不等。截至2021年5月31日,奈雪的茶現制奈雪茶飲的平均標價為27元,手工烘焙產品的平均標價為22元。

根據中泰證券的研究報告顯示,我國前五大高端現制茶飲店在2020年1-9月期間,喜茶、奈雪的茶、KOL、樂樂茶、伏見桃山的產品平均售價分別為25元、27元、20元、22元、21元;客單價分別為40元、43元、35元、40元、29元。

為何奈雪的茶賣得這么貴?答案其實很簡單,這就是奈雪的茶在創立時的初衷:定位高端品牌。

奈雪的茶在招股說明書稱,“茶作為世界三大飲品之一,在中國擁有廣泛的消費群體,在全球范圍還未出現一個流行的代表性品牌,能夠向消費者提供兼具高品質和便利性的茶飲品。隨著生活水平的提高,消費者對健康茶飲的消費需求不斷提升,讓行業具備了孵化高端品牌的土壤。在成立奈雪之初,我們就非常堅定我們的目標——打造一個高端茶飲品牌,改變大家對茶飲的固有認知,讓奈雪成為一種流行、時尚、健康的生活方式。”

數據來源:奈雪的茶招股說明書

要知道,奈雪的茶之所以能賣得這么貴,最主要的還是因為其食材好,成本高。

奈雪的茶創始人彭心曾對外稱,“如果說,我們想改變大家對這個品類的認知,非常重要的是,讓大家覺得這是一個定位高端的品牌,產品也是健康的。”

02

虧損成常態

據《2020新式茶飲白皮書》數據顯示,2020年新式茶飲消費者規模突破3.4億人,預計2021年營業收入則會突破1100億元。

根據灼識咨詢報告顯示,截至2020年12月31日,按覆蓋的城市數目計,奈雪的茶擁有覆蓋中國最廣泛的高端現制茶飲店網絡。按2020年零售消費總值計,奈雪的茶在中國高端現制茶飲店市場中為第二大茶飲店品牌,市場份額為18.9%。按2020年零售消費總值計,奈雪的茶在中國整體現制茶飲店行業中為第七大茶飲店品牌,市場份額為3.9%。

數據來源:奈雪的茶招股說明書

得益于良好的外部發展環境,奈雪的茶飛速發展,茶飲店數量由2017年12月31日的44間激增至2021年5月31日的556間,門店數量達到3年前逾十倍。其中2018年、2019年開店速度更是驚人,分別開設179家、174家新店,相當于“兩天開一家新店”。

那么,未來奈雪的茶擴張的腳步會停止嗎?

答案是否定的。

根據招股說明書顯示,奈雪的茶計劃于2021年及2022年主要在一線城市及新一線城市分別開設約300間及350間奈雪的茶茶飲店,其中約70%將規劃為2020年11月新推出的奈雪PRO茶飲店。

可以看出,未來奈雪的茶擴張的腳步非但沒有停止,反而加快。

但有一點是肯定的,擴大茶飲店網絡、建立品牌并積累龐大且不斷增長的客戶群既費錢又費時。

根據招股說明書數據顯示,2018~2020年奈雪的茶分別產生廣告及推廣開支3938.4萬元、6748.4萬元和8217.2萬元,并預計2021年及2022年開設新的奈雪的茶茶飲店的計劃投資成本分別約為4.24億元、4.86億元。

數據來源:奈雪的茶招股說明書

通過上述數據可以明確看出,奈雪的茶成本日益增長,對利潤形成侵蝕,致使其連續三年持續虧損。

此外,奈雪的茶坦言,“我們過去曾產生凈虧損,日后我們可能會繼續產生重大凈虧損。”

03

食品安全問題或無法避免

無法否認的是,食品安全問題已成為新式茶飲行業的通病。

當然,奈雪的茶也無法避免。

近期,奈雪的茶新品“霸氣玉油柑”,因旋轉瓶蓋“析出黑色不明物質”(經店員證實為氧化鋁),被消費者投訴稱“存在嚴重安全隱患”。此前還因出售的歐包發霉變質,深夜道歉,登上了微博熱搜。

不僅如此,蜜雪冰城也很難幸免。5月15日,蜜雪冰城因鄭州多家門店均存在臺賬記錄不完善、使用過期食材、倉庫管理混亂等問題,目前已被鄭州市市場監管局責令門店限期整改35家、立即停業整改3家,并當場對9家涉事門店下達行政處罰決定書。同時,蜜雪冰城法定代表人、總裁張紅甫及公司主要核心管理人員、蜜雪冰城永安街店負責人等被行政約談。

那么,新式茶飲行業中食品安全問題的根本原因是什么?

筆者認為,產生食品安全問題的根本原因在于管理難度加大。

以奈雪的茶為例,僅3年多時間,奈雪的茶茶飲門店激增逾10倍,隨著加盟店不斷增多,質量內控體系的監管難度也就越大。

毋庸置疑的是,在餐飲市場上,門店經營的好壞直接取決于管理人員,尤其是店長。而人員和管理都是需要一定時間來沉淀的,因此很多新式茶飲公司在對公開招聘中都明確要求店長要有三年及以上餐飲行業管理經驗。

對比當前,奈雪的茶門店數量大,位置分散,銷量也有不小的差別,總部也難以做到統一管理。這種情況下,對于店長的考核就顯得尤為重要,但若店長沒有經驗,導致原料進的太多了,就有可能過期了還在用,這就導致食品安全問題顯現。

綜合來看,雖奈雪的茶定位高端品牌,同時伴隨新式茶飲消費者規模的不斷壯大,茶飲門店數激增,但與此同時,奈雪的茶面臨成本侵蝕利潤導致持續虧損、食品安全問題頻現導致被消費者投訴等問題。毋庸置疑的是,上述因素短期內不可消除,奈雪的茶未來經營面臨較大不確定性。

事實上,行業同質化問題已逐步顯現,注重培養人才、關注數字化程序應用或為奈雪的茶永葆“新式茶飲第一股”的終極“法寶”。

猜你喜歡

618調研:大促期間會選擇閃購下單的用戶不足一成

今年618,閃購平臺入局試圖從大促市場分一杯羹。當閃購“30分鐘送達”撞上“囤貨季”,這場速度與深度的對壘,究竟能對日趨成熟的年中大促帶來幾分震撼,備受矚目。

獵云網

獵云網

博望財經

博望財經

野馬財經

野馬財經