中梁控股又陷“商票逾期”風波,2000億債務壓頂

繼實地地產之后,“千億房企”中梁控股(02772.HK)子公司又傳出了“商票或將逾期”的消息。

理由十分相似:“商票中間商”涉嫌刑事犯罪,已向公安機關報案。

在經歷了“商票逾期、打折兌付” 等傳聞后,5月12日,中梁控股子公司負責人魯先生對風云地產界表示:此批票據(jù)規(guī)模確實是6.78億,不存在8折兌付的說法,今日到期票據(jù)已經全額兌付。

“商票逾期”風波

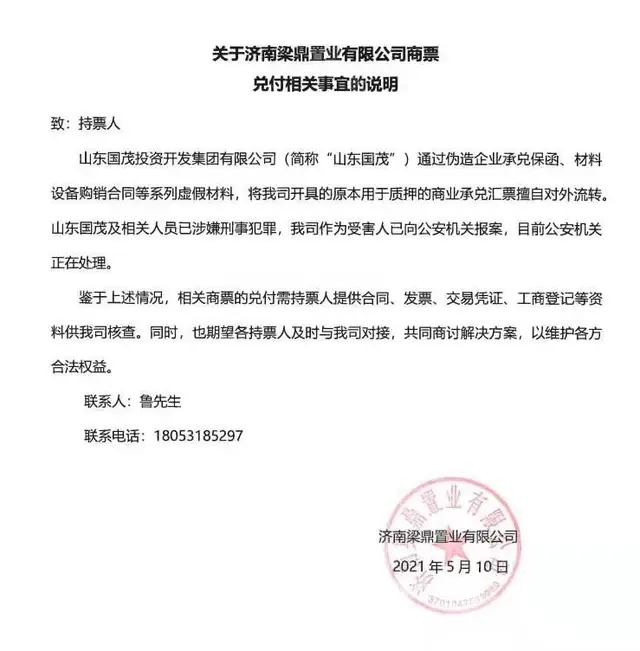

此次事件的起因是中梁控股子公司發(fā)布的一則致持票人說明。

說明表示,山東國茂投資開發(fā)集團有限公司(簡稱“山東國茂”)涉嫌刑事犯罪,梁鼎置業(yè)作為受害人已向公安機關報案。鑒于此,“期望各持票人及時與我司對接,共同商討解決方案,以維護各方合法權益。”

來源:梁鼎置業(yè)

濟南梁鼎置業(yè)有限公司(下稱“梁鼎置業(yè)”)為中梁控股旗下企業(yè),是上海中梁山東地區(qū)省級管理公司,成立于2019年底。

來源:企查查

說明一出,立刻引發(fā)市場關注,投資人紛紛猜測,5月12日到期的商票是要逾期拒付了?

資料顯示,2020年,上海中梁地產集團與其融資合作方山東國茂投通過借用梁鼎置業(yè)名義對外簽發(fā)6.78億元融資性票據(jù)。截至5月12日,梁鼎置業(yè)該批商票到期未付票面金額共計3500萬元。對于這批商票,梁鼎置業(yè)承諾可以實現(xiàn)8折兌付,有誠意的前提談,不然就等著到期不兌付,走司法程序。

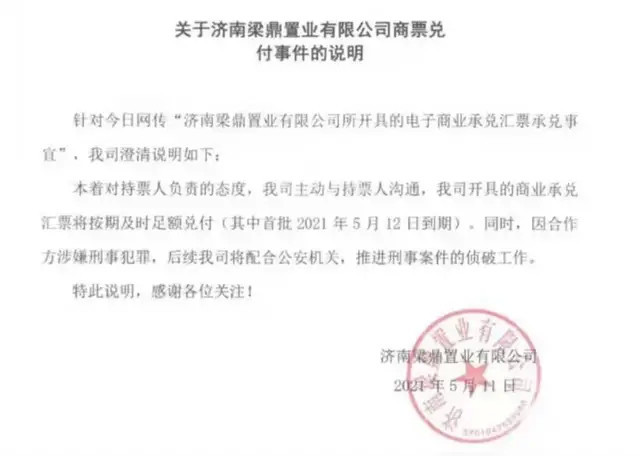

對此,梁鼎置業(yè)又發(fā)說明:“本著對持票人負責的態(tài)度,我司主動與持票人溝通,所有商票都將按期、及時、足額兌付。”

來源:梁鼎置業(yè)

值得注意的是,與前一天的說明相比,梁鼎置業(yè)化被動為主動,從“期望各持票人及時與我司對接”到“我司主動與持票人溝通”,解決了“商票逾期”的風波。

那么為什么曝光中梁控股子公司不按期兌付商票后,梁鼎置業(yè)就馬上予以兌付了呢?

對此,梁鼎置業(yè)魯先生對風云地產界強調:“我們已經聲明過了,到期商票已經被全額兌付,其他一切以公司公告為主。

對于此次中梁控股的“商票逾期”風波,IPG(IPGlobal 環(huán)業(yè)投資集團)中國區(qū)首席經濟學家柏文喜表示:“不排除商票中間商詐騙的問題,但是主要原因還是自身財務壓力所致,否則之前怎么就沒出現(xiàn)中間商詐騙問題呢?”

“商票”能否緩解債務壓力?

縱觀中梁控股的歷史,創(chuàng)始人楊劍于 1993年加入浙江天劍,2002年成立蘇州華成,業(yè)務擴張至江蘇省,2009年成立上海中梁并開啟深耕上海階段,2016年開啟全國擴張階段,2019 年赴港上市。

雖然上市過程經歷了諸多波折,但中梁控股的業(yè)績卻是一路高歌猛進。

公開數(shù)據(jù)顯示,2016-2019年,中梁控股實現(xiàn)合同銷售額分別為190億元、649億元、1015億元和1525億元。

2020年中梁控股合約銷售額達1688億元,在克而瑞銷售榜中排名前20。

與業(yè)績一起增長的還有中梁控股的債務壓力。

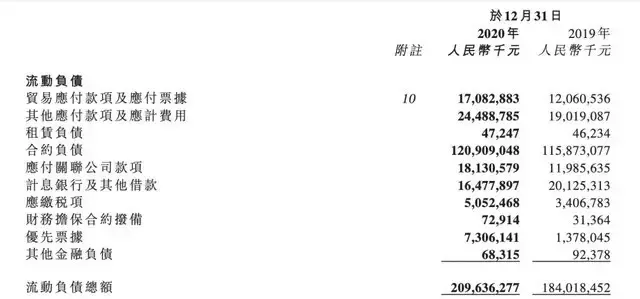

據(jù)中梁控股公布的歷年財務數(shù)據(jù)顯示,2016-2019年,中梁控股負債總額分別為456.7億元、968.57億元、1613.2億元和2036.48億元。資產負債率也都在90%以上。

2020年,中梁控股剔除預收款項后的資產負債率降到了79.9%,但流動負債仍高達2096.36億元,且踩了“紅線”。

有息負債中,短債比達44%。

來源:中梁控股年報

因票據(jù)融資可不計入有息債務,受“三道紅線”的壓力,票據(jù)很可能成為中梁控股資產負債率的“解壓方法”。

另外,由于商票天然可以轉化為有息債務的特性(金融有息負債轉為經營類無息負債),這讓商票自然而然成為房企操作凈負債率和現(xiàn)金短債比的的一個重要工具。

因此,2020年房企商票承兌規(guī)模總體上呈井噴式增長,問題自然也變得頻發(fā)。在中梁控股之前,恒大、陽光城、實地等房企先后陷入“商票逾期“風波之中。

高周轉為項目質量“埋雷”

作為一家高周轉房企,中梁控股“三年增長6倍”的速度曾一度為業(yè)界驚嘆。

有消息稱,每次拿地之后,中梁控股都要求4個月開盤,5個月現(xiàn)金流回正,6個月再投資,且這個“456”速度只是中梁控股的及格線。

實際上,“商票”風波只是中梁控股高周轉模式下踩的一次小雷,項目質量問題頻發(fā)或許才是中梁控股現(xiàn)下最頭疼的問題。

2018年10月,據(jù)《現(xiàn)代快報》報道,鹽城“中梁·聚龍首府”業(yè)主集體維權,中梁在鹽城城南的一項目在網(wǎng)上鬧的沸沸揚揚,業(yè)主稱遭遇銷售欺詐。

2019年中梁控股上市當天,旗下?lián)P州中梁首府壹號便遭到業(yè)主維權,主要涉及虛假宣傳、質量、結構、偷稅漏稅等問題。

2020年1月,有媒體報道,常州市金壇區(qū)“中梁壹號院”爆發(fā)業(yè)主集體維權,項目涉嫌欺詐銷售,業(yè)主堅稱要退房。

2021年4月30日,中梁控股旗下浙江武義位于當?shù)胤既A路“中梁壹號院”在建項目(未交房)發(fā)生地下室坍塌,坍塌面積約300平方米。

對于頻繁出現(xiàn)的質量問題,柏文喜表示,高周轉對房企而言,可以以較少的核心資本投入和較高的杠桿率獲取較大的經營規(guī)模和利潤規(guī)模,但是周轉速度過高會推高企業(yè)負債率,導致企業(yè)資金鏈承壓,并且會導致企業(yè)生產安全、產品質量等方面容易出現(xiàn)紕漏,從而推高企業(yè)運營風險。

在三道紅線和涉房貸款集中度分級管理的行業(yè)大背景和進一步強化市場調控的情況下,高周轉帶來的高杠桿、高負債的風險也就顯得更為突出了,因此適當降低周轉速度,讓企業(yè)進入安全與穩(wěn)健的運營區(qū)間是當務之急。

猜你喜歡

股價萎靡、業(yè)績承壓,徐家俊“接棒”金地集團挑戰(zhàn)重重

盡管“靴子”落地,但新任董事長徐家俊肩上的擔子可不輕。最新地產百強報告:凈利潤均值腰斬!A股地產板塊兩年跌3200億

3月16日,《2023中國房地產百強企業(yè)研究報告》發(fā)布,從報告的數(shù)據(jù)來看,地產行業(yè)的頹勢更加明顯。

博望財經

博望財經

市界

市界

市界觀察

市界觀察

礪石商業(yè)評論

礪石商業(yè)評論