融創中國年報三大亮點:基本盤穩健、“地產+”高增長、資產結構大幅優化

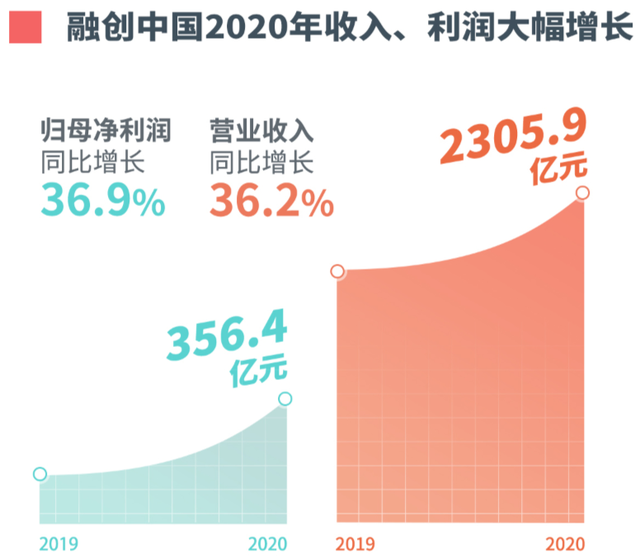

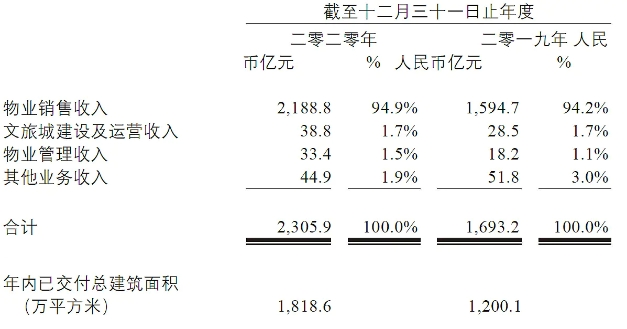

3月12日,融創中國(下稱“融創”,01918.HK)披露2020年業績報告。數據顯示,公司實現營業收入2305.9億元(人民幣,下同),同比增長36.2%;歸母凈利潤356.4億元,同比增長36.9%,再創歷史新高。

整體來看,過去的2020年融創經受住了復雜外部環境的考驗。無論是地產主業的穩定發展還是“地產+”業務迅速擴張,都顯示公司頭部房企競爭優勢在持續強化。此外,在保持各項經營業績穩健增長的同時,融創還憑借著戰略優勢和堅實基礎,進一步優化了公司資本結構。

隨著地產融資監管新政的出臺,“三道紅線”成為市場觀察房企的一個重要指標。財報數據顯示,截至2020年末,融創中國兩項指標成功達到“三道紅線”政策標準,一年期內超預期迅速降至“黃檔”,成為公司本次年報的又一大亮點。

地產主業優勢突出,經營業績全面向好

剛剛過去的2020年,新冠疫情的突發讓我國經濟發展面臨到前所未有的挑戰,地產銷售在年初一度遭遇到斷崖式下跌。隨著疫情的有效防控,房地產市場快速復蘇,土地市場保持較高熱度,但與此同時,市場分化也在持續加劇,頭部企業優勢進一步突出。

作為率先披露年報的頭部房企,融創過去一年業績表現依舊亮眼。2020年全年,公司實現營業收入2305.9億元,同比增長36.2%;歸母凈利潤356.4億元,創歷史新高,同比增長36.9%;每股盈利7.82元,同比增長30.6%;預計每股分紅1.65元,同比增長33.9%。

合同銷售方面,融創實現銷售額5753億元,穩居行業第四位。憑借在一二線城市的優勢,融創在55個城市銷售排名進入前十,其中12個城市銷售金額排名第一,核心城市優勢進一步凸顯。

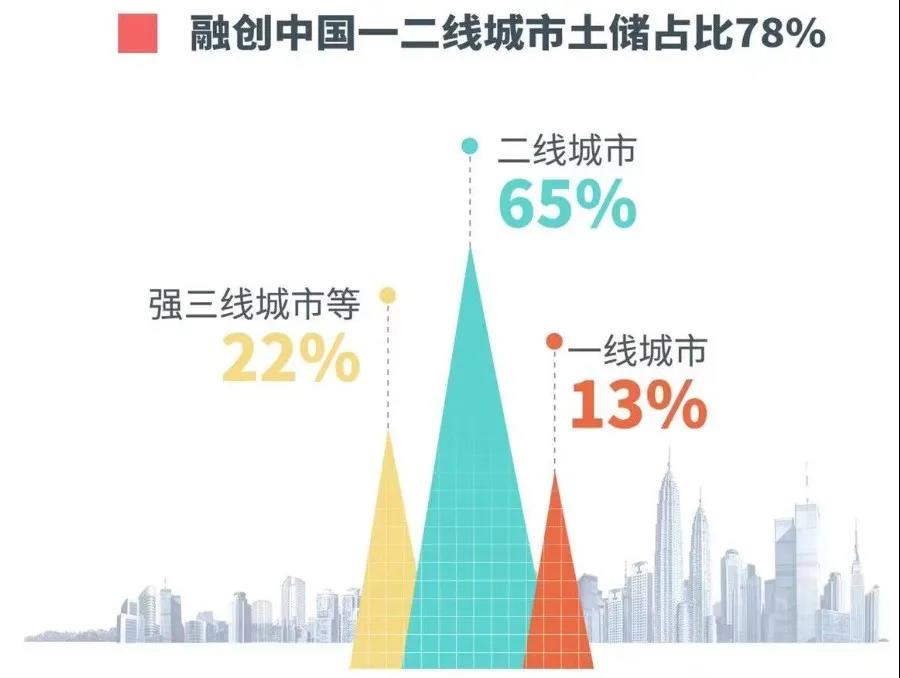

一直以來,地產銷售一直是融創中國的基本盤,而卓越的拿地能力以及對于周期的精準把握一直是融創發展的核心競爭力之一。2020年,融創繼續發揮多元的拿地優勢,鞏固高質量土儲優勢。年報數據顯示,截至2020年底,融創土地儲備約78%位于一二線城市,平均土地成本僅約4270元/平方米。

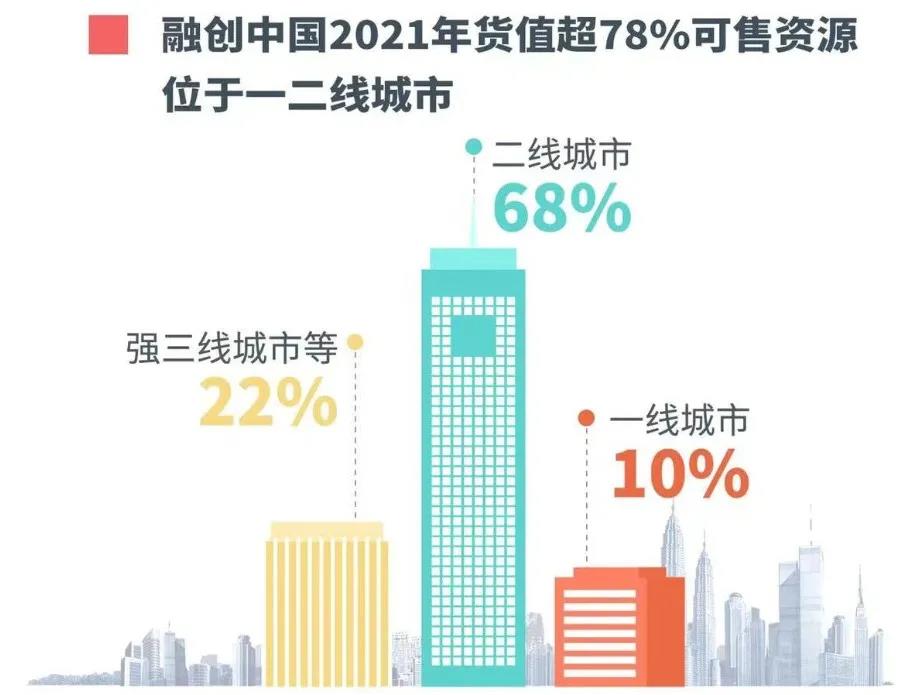

對于地產企業來說,土地儲備猶如糧倉,融創土儲優勢的進一步強化無疑保障了公司未來的發展與規模擴張。此外,在日趨激烈的土地市場中,融創在保證規模優勢的同時也在堅持高標準拿地策略。2021年,融創全年可售貨值預計超過9000億,其中超過78%位于一二線城市。

疫情沖擊之下,為了保持宏觀經濟的穩定發展,國家及時在消費升級、產業創新、文化旅游等多個領域密集出臺了一些促進政策。在此契機下,融創中國文化、文旅等非地產業務也迎來了發展良機,業績表現超過此前市場預期。

“地產+”業務持續發力,資本結構大幅優化

財報數據顯示,2020年,融創文旅業務實現營收38.8億元,同比增長36%;管理利潤約6.27億元,同比大增311%。疫情得以控制后的下半年,融創文旅的客流量同比提升33%,全年總客流超1億人次。

值得一提的是,在公司文旅眾多產品業態中融創冰雪表現尤為亮眼,目前已經布局全國18個城市,規劃18個滑雪場,其中7個滑雪場已開業,總接待333萬人次,已經成為國內最大的室內冰雪運營商。與此同時,融創整合已創立二十余年的超級冰雪IP——哈爾濱冰雪大世界,打造集室內、室外于一體的冰雪娛樂度假目的地。隨著北京冬奧會的漸行漸近,已經完成市場卡位的融創冰雪增長前景可期。

作為融創第三大業務的物業管理板塊也取得了良好的業績。2020年11月,融創服務(01516.HK)成功登陸港交所,進一步強化了融創作為物管行業頭部企業的競爭優勢。

2020年全年,融創服務實現營業收入46.23億元,同比大幅增長約63.5%,三年復合增長率達58%;歸母凈利潤6.20億元,同比大幅增長約129.8%,三年復合增長率達152%。截至2020年底,融創服務在管建筑面積約1.35億平方米,同比增長155.1%,合約建筑面積約2.64億平方米,同比增長67.2%。

在盈利能力不斷提升的同時,融創服務的收入結構也在不斷優化。截至2020年底,融創服務物業管理服務收入在總收入中的占比大幅提升至60%。隨著社區生活服務的多元發力,融創服務未來業績有望加速兌現。

二級市場中,融創服務也受到了投資者的廣泛看好。截至2021年3月19日,融創服務最新股價收報于24.5港元,最新市值為760.4億港元,已經較上市之時漲幅超過100%。

整體來看,過去的2020年融創經受住了復雜外部環境的考驗。無論是地產主業的穩定發展還是“地產+”業務迅速擴張,都顯示公司頭部房企競爭優勢在持續強化。

但應該看到的是,目前國家對房地產行業的調控仍未放松,除了堅持“房住不炒”的調控目標外,又出臺了“三道紅線”等長效調控機制。“三道紅線”之下,不少房企降杠桿、降負債壓力驟然增大。在這方面,未雨綢繆的融創又一次走在了行業的前列。

早在2019年下半年,融創就結合自身發展階段的要求主動執行“降杠桿、優化資本結構”更加均衡高質量的發展戰略。2020年初,融創中國董事會主席孫宏斌為公司定下了“調融資結構、降融資成本和負債率、謹慎拿地”三大任務。

年報顯示,在保持各項經營業績穩健增長的同時,融創憑借著戰略優勢和堅實基礎,進一步優化了公司資本結構。截至2020年末,融創凈負債率大幅下降至96%,剔除預收款項后的資產負債率降至78%,在手現金高達1326億元,非受限制現金短債比提升至1.08。按照“三道紅線”標準,融創兩項指標已經達標,一年期內超預期迅速降至“黃檔”,顯示出公司超強的戰略執行力。

凡事預則立不預則廢。在中國經濟轉型升級趨勢不可避免、社會人口結構變化加速的背景下,地產商以往粗放式的高杠桿開發模式已經明顯不合時宜,未來房企的發展將取決于其產業運營協同城市發展的綜合能力。在“地產+”的戰略指引下,融創不斷發力文旅、文化、物業管理等產業,已成為引領房地產行業從產品時代邁入內容時代的引導者。

同時,隨著資產結構的持續優化,融創在行業內的綜合競爭優勢得以進一步強化。從長期來看,在國家宏觀調控趨于精細化的背景下,房地產行業正朝著長期、穩定、健康的方向邁進,行業集中度有望進一步提升,而融創中國作為具備規模及品牌優勢的頭部企業將持續受益。

猜你喜歡

東南亞中小型企業有望在未來三年內為數字化轉型投入1300億美元

到2025年,東南亞數字經濟的GMV規模有望增長至3300億美元,實現20%的復合年增長率。

野馬財經

野馬財經

動點科技

動點科技