美的“多元化”迷路?300億買庫卡股價跌80%,又砸23億控股萬東醫(yī)療

多元化發(fā)展的大道兩旁,墓碑林立。

2個月內(nèi)進(jìn)軍4大領(lǐng)域,置身資本洪流,放言進(jìn)行“顛覆性投資”的美的,還能看清自己的方向嗎?

昔日近300億元收購而來的庫卡機(jī)器人,股價已跌去超過80%……

“要敢于進(jìn)行顛覆性投資”,這是2021年伊始,美的集團(tuán)(000333.SZ)董事長兼總裁方洪波在經(jīng)營年會上的表態(tài)。

目前,美的集團(tuán)實控人何享健除了去年因被綁架偶然登上頭條外,已經(jīng)淡出管理層很久,其子何劍鋒熱衷投資無心接班。這家7000億家電巨頭的管理大權(quán),長期掌握在方洪波的手中。

就在方洪波上述表態(tài)的前后兩個月里,美的集團(tuán)的多元化投資開始全面加速,收購菱王電梯、進(jìn)軍半導(dǎo)體、投資跨境電商,全面布局新能源汽車領(lǐng)域等等。如今,美的集團(tuán)又豪擲22.97億元,大舉殺入醫(yī)療器械行業(yè)。

“我認(rèn)為美的已經(jīng)看不清自己的方向了。” 資深產(chǎn)業(yè)經(jīng)濟(jì)專家梁振鵬如是說。

而對于入主萬東醫(yī)療及多元化投資之路,美的集團(tuán)則回應(yīng)稱,一切以披露的公告為準(zhǔn)。

23億收購萬東醫(yī)療,但不熟悉行業(yè)?

截至2月5日最新的收盤價,4天時間,萬東醫(yī)療(600055.SH)已暴漲46.44%。在此之前,公司股價從去年7月的19.73元,一路下跌到9.28元,已然腰斬。

促使萬東醫(yī)療股價絕地反擊的,是它的新東家即將更換為美的集團(tuán)。

為了拿下這家國內(nèi)醫(yī)用X射線機(jī)龍頭,美的集團(tuán)將花費22.97億元,溢價43%,從原實控人吳光明、二股東俞熔手中買下萬東醫(yī)療29.09%股份。

對此,天風(fēng)證券認(rèn)為,這是美的一次在醫(yī)療領(lǐng)域更加明確的嘗試,美的的to B業(yè)務(wù)正在以家用電器為起點,逐步進(jìn)行多產(chǎn)業(yè)布局。

對于交易價格,天風(fēng)證券指出,此次受讓股權(quán)價格為14.6元/股,相較于萬東醫(yī)療90日均價11.57元/股有所溢價,但存在一定溢價的合理性。

梁振鵬也指出:“美的做多元化的發(fā)展的風(fēng)格一直是不斷的通過收購,來進(jìn)入一個新的領(lǐng)域。比如它做空調(diào)起家,就通過收購小天鵝來做洗衣機(jī),收購德國庫卡做工業(yè)機(jī)器人,收購菱王電梯來進(jìn)入電梯行業(yè),現(xiàn)在又收購醫(yī)療企業(yè)想進(jìn)軍醫(yī)療行業(yè)。”

公開信息顯示,萬東醫(yī)療為國內(nèi)醫(yī)用X射線機(jī)行業(yè)龍頭企業(yè),主營業(yè)務(wù)涵蓋醫(yī)學(xué)影像設(shè)備制造與銷售及醫(yī)學(xué)影像診斷服務(wù)。

圖片來源:萬東醫(yī)療官網(wǎng)

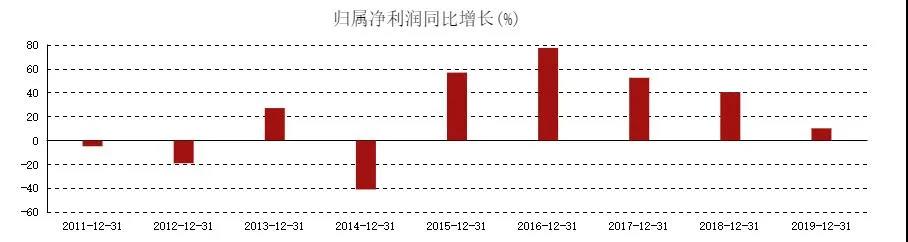

據(jù)2020年前三季財報顯示,萬東醫(yī)療實現(xiàn)營業(yè)收入7.36億元,同比增長15.58%;凈利潤1.48億元,同比增長62.5%。

但是,觀察發(fā)現(xiàn),除了因疫情而顯得有些特殊的2020年,此前幾年,萬東醫(yī)療歸母凈利潤增幅在逐年下滑,2018年增幅為40.52%,而2019年僅為10.14%。

圖片來源:東方財富

此外,作為此次交易的對手方,萬東醫(yī)療原實控人吳光明在資本市場還存在一些“瑕疵”記錄。

2018年,吳光明曾因內(nèi)幕交易花王股份,短線交易魚躍醫(yī)療、萬東醫(yī)療等股票,收到過證監(jiān)會行政處罰決定書。而需要注意的是,就在此次美的入主萬東醫(yī)療公告發(fā)布之前,萬東醫(yī)療股價已提前漲停,引來市場對內(nèi)幕交易的質(zhì)疑。

梁振鵬認(rèn)為,收購萬東醫(yī)療,“對于美的最大的風(fēng)險,就是你能不能搞清楚這些行業(yè)的游戲規(guī)則和玩法。很多公司為什么收購之后,后期虧得一塌糊涂?因為你現(xiàn)有技術(shù)人才和管理人員,并不懂這個新的領(lǐng)域。只是依靠股權(quán)上的收購,新的領(lǐng)域的公司怎么運作,賺錢還是虧錢,銷售渠道有沒有問題,產(chǎn)品價格是否合理,你能不能消化得了這么多不相干的領(lǐng)域嗎?”

當(dāng)然,美的集團(tuán)對醫(yī)療健康領(lǐng)域接觸已久。早在2007年其就已經(jīng)成立了獨立的醫(yī)療器械部門,但只專注于理療電子產(chǎn)品的研究和生產(chǎn)。2017年9月,美的集團(tuán)還與廣藥集團(tuán)宣布將在機(jī)器人及醫(yī)療器械開發(fā)、健康數(shù)據(jù)應(yīng)用等方面進(jìn)行合作。2020年11月,何享健家族總投資100億的和祐國際醫(yī)院還在順德北滘新城動工建設(shè)。

不只是美的集團(tuán),國內(nèi)家電企業(yè)向醫(yī)療領(lǐng)域進(jìn)軍已經(jīng)成為一種趨勢,但采用的方式不同。比如美的“老對手”格力集團(tuán)習(xí)慣于自主研發(fā),2020年相繼成立了珠海格健醫(yī)療科技有限公司、成都格力新暉醫(yī)療裝備有限公司、天津格力新暉醫(yī)療裝備有限公司等,董明珠還擔(dān)任了后兩家公司的法定代表人。

此外,海爾集團(tuán)旗下的海爾生物已經(jīng)登陸科創(chuàng)板,其主營生物醫(yī)療低溫存儲設(shè)備的研發(fā)、生產(chǎn)和銷售。海爾生物上市之后,去年股價幾乎翻了兩倍,凸顯了資本市場對醫(yī)療健康產(chǎn)業(yè)的青睞。

但美的集團(tuán)“開疆拓土”的風(fēng)格以“買買買”為主,明顯與格力、海爾不同,其能否在醫(yī)療器械領(lǐng)域取得理想的結(jié)果,目前還不得而知。

對此,東方財富證券分析師于那指出,“美的考慮的是一個長期的提前布局,一個戰(zhàn)略性質(zhì)的規(guī)劃,短期的話未必馬上體現(xiàn)在業(yè)績或者反應(yīng)在報表上。”

與此同時,美的集團(tuán)在其他領(lǐng)域的投資也在快速推進(jìn)之中,節(jié)奏之快遠(yuǎn)超以往。

“顛覆性投資”

公開信息顯示,1月15日,方洪波在美的經(jīng)營年會上表示,2021年美的的重點是創(chuàng)新、突破、布局,要敢于進(jìn)行顛覆性投資。

他提出,在當(dāng)前的大變局時代中,美的需要全面迭代,加速公司各個層面的重構(gòu)。對于大火的新能源汽車,方洪波指出,“放眼過去300年,商業(yè)文明的進(jìn)步都是新舊勢力斗爭的結(jié)果,從燃油汽車VS馬車,再到如今新能源汽車VS燃油汽車。”他認(rèn)為,美的要做新勢力,接納和擁抱新思維,不能成為舊勢力的陪葬品。

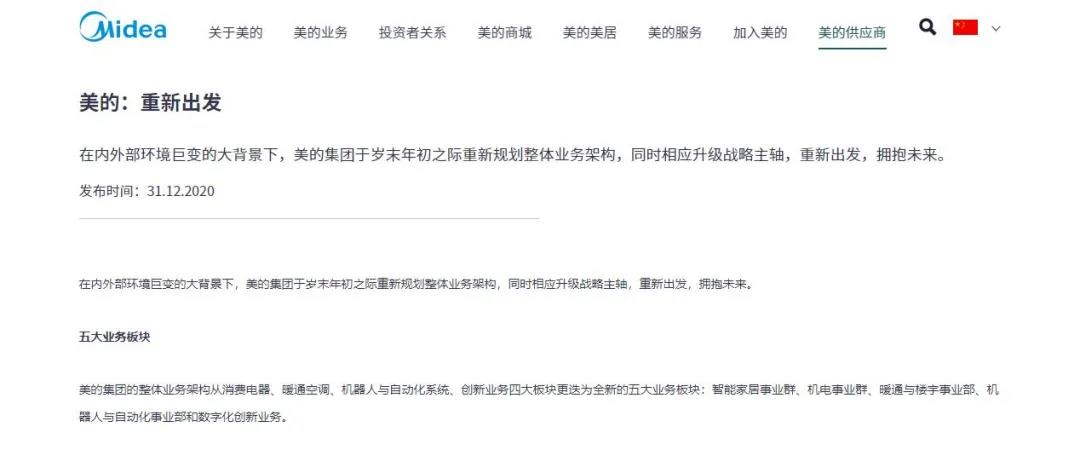

就在此次講話前不久,2020年底,美的集團(tuán)將整體業(yè)務(wù)架構(gòu)做了大規(guī)模調(diào)整,從原來的消費電器、暖通空調(diào)、機(jī)器人與自動化系統(tǒng)、創(chuàng)新業(yè)務(wù)四大板塊,更迭為全新的五大業(yè)務(wù)板塊,即智能家居事業(yè)群、機(jī)電事業(yè)群、暖通與樓宇事業(yè)部、機(jī)器人與自動化事業(yè)部和數(shù)字化創(chuàng)新業(yè)務(wù)。

圖片來源:美的集團(tuán)官網(wǎng)

伴隨著業(yè)務(wù)板塊的大調(diào)整,美的集團(tuán)的新投資也是動作頻頻。2020年12月11日,美的集團(tuán)旗下暖通與樓宇事業(yè)部收購菱王電梯,宣布正式進(jìn)軍電梯業(yè)務(wù)。

今年1月26日,美的成立美墾半導(dǎo)體技術(shù)有限公司,注冊資金2億元,主業(yè)為集成電路芯片及產(chǎn)品的制造、銷售,電力電子元器件的制造、銷售,半導(dǎo)體分立器件的制造、銷售等。

圖片來源:美的集團(tuán)官網(wǎng)

2月1日,美的(海南)跨境電商有限責(zé)任公司成立,準(zhǔn)備乘著海南自貿(mào)港“東風(fēng)”,要在跨境電商產(chǎn)業(yè)上“分一杯羹”。

除此之外,美的集團(tuán)還計劃進(jìn)一步布局新能源汽車。2020年3月,美的通過下屬子公司廣東美的暖通設(shè)備有限公司,收購了合康新能科技股份有限公司,收購總價為7.43億元。當(dāng)時美的集團(tuán)表示,合康新能在節(jié)能環(huán)保、新能源汽車等業(yè)務(wù)方面的布局,增加了美的集團(tuán)業(yè)務(wù)的多元性。

目前,美的集團(tuán)已經(jīng)與BOSH、華為、寶能、比亞迪等展開合作,研發(fā)建立車家互聯(lián)系統(tǒng),以實現(xiàn)車載系統(tǒng)遠(yuǎn)程控制智能家電。美的集團(tuán)高級副總裁殷必彤曾透露:“美的將會進(jìn)一步踏入新能源汽車的能源管理系統(tǒng),以應(yīng)對未來可能存在的挑戰(zhàn)。”

可以發(fā)現(xiàn),最近一年多來,美的集團(tuán)已先后跨界布局了諸如新能源汽車、電梯、半導(dǎo)體、醫(yī)療器械乃至與跨境電商等多項業(yè)務(wù),而除此之外,美的集團(tuán)投入最大,啟動最早,也是最具代表性的,當(dāng)屬工業(yè)機(jī)器人業(yè)務(wù)。

那么,2017年花費巨資292億元,溢價36.2%收購的德國庫卡,如今又是什么狀況?

庫卡機(jī)器人,達(dá)摩克利斯之劍?

2017年,在“粵歐交流會”上,美的集團(tuán)副總裁、德國庫卡公司監(jiān)事會主席顧炎民曾口吐豪言:到2020年,庫卡致力成為全球第一大機(jī)器人公司,年銷售收入達(dá)40億—45億歐元。

但是,此后庫卡機(jī)器人的發(fā)展卻陷入困境,甚至連年虧損。

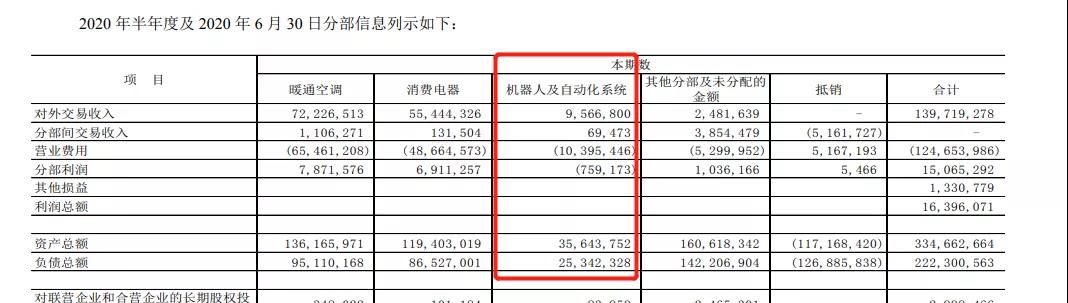

據(jù)美的集團(tuán)2020年半年報顯示,當(dāng)期美的實現(xiàn)營收1390.67億元,同比下滑9.56%;實現(xiàn)凈利潤139.28億元,同比下滑8.29%。其中,美的集團(tuán)的“機(jī)器人與自動化系統(tǒng)”業(yè)務(wù)虧損7.59億元,而去年同期虧損0.09億元。

圖片來源:美的集團(tuán)財報

雖然2020年3季度,美的集團(tuán)的機(jī)器人業(yè)務(wù)出現(xiàn)好轉(zhuǎn)跡象,但這顯然與美的當(dāng)初的愿望相去甚遠(yuǎn)。而美的集團(tuán)同期289.38億元的商譽中,一大半都是因收購庫卡而來,如今已經(jīng)成為懸在美的頭頂?shù)摹斑_(dá)摩克利斯之劍”。

其實,庫卡被并入美的旗下之后,也就開始不斷滑坡。2018年,庫卡營收32億歐元,同比下滑6.8%;稅后利潤1660萬歐元,暴跌了81.2%。到了2019年,公司幾乎所有業(yè)績指標(biāo)均為負(fù)增長。

圖片來源:美的集團(tuán)官網(wǎng)

問題出在什么地方呢?庫卡方面將原因歸結(jié)為汽車行業(yè)缺乏增長,但很快被打臉。庫卡的“老對手”ABB集團(tuán)負(fù)責(zé)機(jī)器人業(yè)務(wù)的董事Sami Atiya曾對《德國商報》否認(rèn)了汽車行業(yè)的衰退對ABB機(jī)器人業(yè)務(wù)產(chǎn)生負(fù)面影響。

Atiya當(dāng)時表示,即便在經(jīng)濟(jì)形勢最不樂觀的2018年第四季度,ABB機(jī)器人業(yè)務(wù)依然保持了增長。

目前,庫卡的股價較2017年底的最高價跌幅仍超過八成,而且,這還是在2020年股價有所回升的基礎(chǔ)上。

圖片來源:雪球

那么,問題出在什么地方?

有投資者在網(wǎng)上“吐槽”稱,庫卡并沒有核心技術(shù),“美的被人忽悠了”。

梁振鵬則認(rèn)為,“美的靠資本市場融資,不斷的去收購,把公司規(guī)模越做越大。但收購的模式,不代表你就能在這個領(lǐng)域做得好,做得專業(yè)。因為特別好的技術(shù),你根本就花錢買不到。”

他指出,2020年3季度美的集團(tuán)的營收出現(xiàn)下滑,家電市場出現(xiàn)萎縮,它需要尋找新的增長點。但是,“家電企業(yè)都在打破家電標(biāo)簽,都在轉(zhuǎn)型科技公司,這沒什么問題,問題是轉(zhuǎn)型也要有個方向。通常來說,關(guān)聯(lián)化轉(zhuǎn)型風(fēng)險相對較小,而美的進(jìn)行的是非相關(guān)多元化,定位不清晰,方向比較亂。”

“而且,進(jìn)入的這些企業(yè),比如萬東醫(yī)療、菱王電梯,在固有行業(yè)市場影響力有限,收購這種企業(yè)就能把這個行業(yè)打開嗎?我覺得未必。對于美的來說,它需要警惕,需要了解到這些行業(yè)暗藏的風(fēng)險。”

梁振鵬建議,“在白色家電領(lǐng)域,美的的空調(diào)比較強(qiáng)勢,小家電業(yè)務(wù)是行業(yè)第一,但冰箱、洗衣機(jī),以及廚電等領(lǐng)域和競爭對手仍有差距。”所以,應(yīng)當(dāng)在鞏固自身“安身立命根本”的基礎(chǔ)上,進(jìn)行關(guān)聯(lián)化并購。

于那則指出,美的集團(tuán)“在家電這塊有自己的一個非常強(qiáng)的壁壘和行業(yè)地位,還是比較透明的。而美的的小家電以及跨產(chǎn)業(yè)的投資,都有很高的預(yù)期或者想象空間。”

“組織架構(gòu)的靈活性,保證它能夠時刻走在行業(yè)的最前端,及時的響應(yīng)市場需求。”她說。

猜你喜歡

這封股東信,透露了美的集團(tuán)對未來的關(guān)鍵思考

雖然2023年實現(xiàn)了完美收官,但在宏觀經(jīng)濟(jì)低迷與房地產(chǎn)行業(yè)衰退的大背景下,美的集團(tuán)管理層對未來也不無擔(dān)憂。

野馬財經(jīng)

野馬財經(jīng)

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)

礪石商業(yè)評論

礪石商業(yè)評論