外賣配送公司DoorDash,IPO首日大漲近90%,市值超600億美元

當(dāng)?shù)貢r間12月9日,由三位華人創(chuàng)辦的外賣公司DoorDash終于在紐交所上市了,DoorDash以每股102美元的價格發(fā)售了3300萬股,融資33.7億美元;隨后,周三開盤大漲。該股周三最終收于189.51美元,較發(fā)行價上漲86%,市值602億美元。

根據(jù)彭博億萬富豪指數(shù),以周三開盤價計算,三位創(chuàng)始人的股份分別價值24億-27億美元。

回顧今年6月,DoorDash剛剛結(jié)束了一輪私人融資,當(dāng)時其投后估值“僅”為150億美元,也就是說,短短6個月,DoorDash的估值就翻了三倍不止!

進(jìn)擊的DoorDash:三年躍居第一

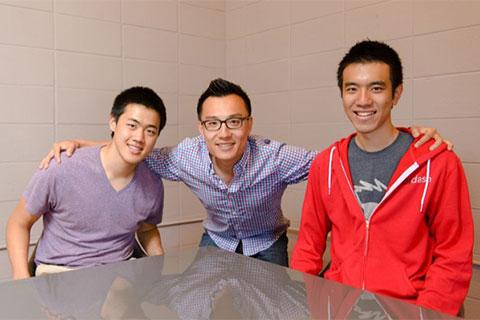

DoorDash由斯坦福大學(xué)的三個華裔學(xué)生Andy Fang、Stanley Tang、Tony Xu于2013年創(chuàng)立。創(chuàng)立初期,在完成了200家Palo Alto市餐廳的調(diào)查后,他們開始在斯坦福周邊提供短途送餐服務(wù)。他們白天在商學(xué)院上課,晚上寫代碼以及自己充當(dāng)司機去完成訂單送貨,并對每個訂單做記錄了解商業(yè)痛點,就這樣連續(xù)做了5個月。之后,DoorDash逐漸發(fā)展壯大,七年來更是累計完成超25億美元融資,投資方包括YC孵化器、軟銀、紅杉資本、GIC等知名投資機構(gòu)。

三年前,DoorDash還是外賣紅海中的第三大玩家,占據(jù)17%的市場份額,僅次于Uber Eats(39%)和Grubhub(27%)。

但是DoorDash作為美國外賣巨頭中最晚成立的一家,后來居上,在短時間內(nèi)取得了長足的進(jìn)步,憑借近50%的超高市場占有率成為了行業(yè)“一把手”。而UberEats和Postmates(今年7月被Uber收購)的市場占有率加在一起也僅有30%。外賣鼻祖Grubhub則是一跌再跌,退居第三。

Doordash也是新冠疫情的最大受益公司之一,雖然大量軟件和科技公司都在新冠疫情中跟隨大盤反彈,但卻很少有一家公司能夠?qū)崿F(xiàn)DoorDash那樣的增長,該公司的收入在2020年第一,第二和第三季度分別同比增長172%,214%和268%。2020年前9個月,DoorDash的訂單總額從一年前的55億美元驟增至165億美元。

Doordash的大殺器:郊區(qū)

DoorDash首席執(zhí)行官兼創(chuàng)始人之一的Tony Xu(徐迅)作為華裔,雖然4歲就跟著父母漂洋過海,但骨子里還是得到了“農(nóng)村包圍城市”的真?zhèn)鳌?

從2013年誕生起,DoorDash就開始布局郊區(qū),目前DoorDash在郊區(qū)的市場份額高達(dá)58%。

Tony Xu認(rèn)為,DoorDash的競爭對手們低估了郊區(qū)市場,使其有機會與Cheesecake Factory、Chili’s等在郊區(qū)非常受歡迎的餐飲連鎖品牌達(dá)成全美獨家協(xié)議。招股書顯示,DoorDash目前已與美國最大的200個國民品牌中的超過175家形成合作,這將為其迅速下沉至郊區(qū)市場提供便利。

值得一提的是,郊區(qū)人口密度低,外賣用戶通常只有大城市的一半,但是郊區(qū)的配送費更高,且通常來自需求更多的大家庭,訂單金額更高,DoorDash每筆訂單也會賺的更多(DoorDash的盈利模式是向餐廳收取傭金,最高比例達(dá)到訂單金額的30%,以及向消費者收取少量配送費。)

疫情也是DoorDash的一大助力,數(shù)據(jù)顯示,1月到9月,DoorDash的用戶從150萬增至500萬,其中包括不少從城市退往較小城市和郊區(qū)的用戶。

另一個非常現(xiàn)實的原因則是,當(dāng)時一線城市的外賣市場中,Grubhub已經(jīng)占據(jù)了主導(dǎo)地位,并且實現(xiàn)了盈利。剛剛誕生的DoorDash如果去和外賣鼻祖硬碰硬,怕是在雞蛋碰石頭。

DoorDash最大懸念:增長能否為繼?

風(fēng)風(fēng)光光上市背后,DoorDash仍然無法擺脫盈利的困擾。數(shù)據(jù)顯示,2018年和2019年,DoorDash的凈收入分別為2.91億美元和8.85億美元;2020年前三季度的凈收入則為19.16億美元,較2019年同期的5.87億美元增長223.7%。

數(shù)據(jù)顯示,DoorDash的虧損正在收窄。2020年前9個月,DoorDash凈損降至1.49億美元,較2019年同期虧損5.33億美元明顯減少。2020年二季度,DoorDash還罕見地實現(xiàn)了單季度盈利,凈利潤為2300萬美元。但盈利或許還是未知數(shù),“自公司成立以來每年都出現(xiàn)凈虧損,我們預(yù)計未來的支出還將增加,可能無法維持或提高盈利能力。”DoorDash在招股書中稱。

對于DoorDash來說,最大的懸念可能是后疫情時代的業(yè)務(wù)前景,尤其是2021年中期新冠疫苗廣泛推出之后,消費者回歸正常生活,對外賣的依賴將會降低,DoorDash的業(yè)務(wù)很可能會出現(xiàn)惡化。而隨著用戶回歸大城市,DoorDash也面臨著“紅利期”消退的風(fēng)險。DoorDash在招股說明書中警告:“疫情加速了我們的業(yè)務(wù)增長,這一情況在未來可能不會持續(xù),我們預(yù)計收入、訂單量等的增長率都將會下降。”

該公司在招股書中提到,目前入駐其平臺的商家達(dá)到39萬,包括麥當(dāng)勞等快餐連鎖和許多高檔餐廳。需要指出的是,其中許多餐廳都是因為疫情被迫暫停營業(yè),轉(zhuǎn)而開展外賣業(yè)務(wù)。

基于此,不少媒體和股市分析師表示,Doordash趁勢進(jìn)行IPO仍然存在風(fēng)險。福布斯的分析報道就指出,Doordash的收入增長大多來自于短期的疫情刺激,一旦疫情結(jié)束,收入可能會大幅度縮減,同時,報道中還表示,目前美國的外賣大戰(zhàn)仍然在進(jìn)行中,巨大競爭帶來的不確定性也值得股市投資者冷靜分析。

外賣大戰(zhàn)仍在繼續(xù)

回顧國內(nèi),幾年前網(wǎng)絡(luò)外賣大戰(zhàn)就已上演,但歐美的外賣大戰(zhàn)正如火如荼的展開。

與餓了么收購百度外賣類似,美國外賣巨頭們也期望通過收購來擴大自身身份額。2019年8月,DoorDash收購Caviar,2020年6月Just Eat與Grubhub合并,2020年7月,UberEats收購Postmates。

但市場份額的提升并不意味著最終勝利。外賣市場充斥著提供同樣服務(wù)的競爭者,它們的交付速度差不多,由于沒有其他差異化因素,用戶的轉(zhuǎn)換成本非常低。對于價格敏感人群來說,自然會選擇更加實惠的平臺進(jìn)行消費。

同時,納斯達(dá)克的分析報道指出,疫情結(jié)束后,餐廳對促銷活動的積極性很可能會降低,這可能會激化外賣市場的價格戰(zhàn),并再次侵蝕其利潤率。Just Eat還有意讓Grubhub虧損,以擴大其在美國的市場份額,然后用其歐洲平臺的增長來彌補這些損失。

DoorDash表示,競爭可能導(dǎo)致營銷成本“變得越來越昂貴”,并且“要使這些計劃產(chǎn)生有意義的回報可能很困難”。

零工經(jīng)濟惹爭議

零工經(jīng)濟在快速發(fā)展中,也面臨著企業(yè)員工管理、勞務(wù)糾紛等問題,目前,各國普遍缺乏對零工工作者勞動權(quán)益保障的相關(guān)規(guī)定。零工工作者和企業(yè)之間也沒有正式長期雇傭合同,因而其最低工資、加班費、各類保險等缺乏有效保障。

作為零工經(jīng)濟大軍中的一員,DoorDash與Uber、Lyft等企業(yè)都在同一條船上,其對平臺上的騎手、司機的歸屬和保障問題頻頻引發(fā)爭議。在國內(nèi),“外賣小哥有沒有五險一金”等話題也時常被提起。

去年,DoorDash還因利用客戶的小費補貼Dashers的固定送貨費而受到嘲笑。隨后,它放棄了這一有爭議的做法,但警告說,新的薪酬模式可能“導(dǎo)致我們向消費者收取的費用增加,進(jìn)而影響我們吸引和留住消費者的能力”。

DoorDash還警告說,其當(dāng)前的薪酬模式可能會給Dashers帶來不一致的收入,并可能導(dǎo)致“負(fù)面宣傳、訴訟和政府問詢”。換句話說,DoorDash努力縮小損失的可能性越大,就不太可能提高其Dashers的費用,這可能引發(fā)更多抗議活動和更嚴(yán)格的法規(guī)。

在美國,已經(jīng)有包括加州、紐約州在內(nèi)的越來越多的州在研究這一商業(yè)模式,推動企業(yè)將配送員、司機等歸類為員工,而任何新規(guī)定都將影響零工經(jīng)濟的發(fā)展,打車和送餐服務(wù)等應(yīng)用平臺,可能都要重新思考與零工工作者的關(guān)系。

美國外賣格局未定,未來仍有諸多挑戰(zhàn),但可以預(yù)見的是,DoorDash的上市將加速歐美外賣賽道的洗牌。

猜你喜歡

DoorDash:“美版美團”造富之路

如何差異化競爭,把消費者鎖定在自己的平臺上,是DoorDash在上市之后需要定期解答的問題。外賣配送公司DoorDash,IPO首日大漲近90%,市值超600億美元

對手虎視眈眈,增長難以為繼,風(fēng)光上市的DoorDash還能笑多久?

棱鏡

棱鏡

投中網(wǎng)

投中網(wǎng)

獵云網(wǎng)

獵云網(wǎng)