高額服務費被通報、技術人員占比僅1.5% 陸金所控股金融科技成色幾何?

“我們是一家科技公司”,2015年,時任高盛CEO Lloyd Blankfein (貝蘭克梵)對外界披露了這家國際知名金融機構的最新定位。當時,高盛雇傭的程序員和技術工程師達9000多人,占全部員工比例超過四分之一,其數量甚至比比 Facebook、LinkedIn 和 Twitter等互聯網公司還要多。

這一股風吹向太平洋彼岸的中國,此后的數年時間里,曾經的互聯網金融公司紛紛宣布自己向金融科技轉型。諸多在美上市的金融科技平臺,其實早期均是以P2P起家,而后拓展譬如技術輸出saas類服務。

不過真正的金融科技成色如何,華爾街似乎已經給出了答案。幾乎所有的在美上市金融科技中概股都破發,這既有國內政策收緊下,傳統P2P走向終點的無奈,也有美國資本市場對這些平臺的客觀認識:所謂的金融科技平臺,更多營收還是來自于信貸,實質還是金融公司。

日前,剛剛赴美上市不久的陸金所控股旗下平安普惠就因收取高額服務費,推高綜合融資成本,被國務院辦公廳督查室、中國銀保監會辦公廳通報。再次翻看陸金所控股招股書,它可能還是一家重營銷輕技術的放貸公司,金融科技的成色或許沒那么深。

01

P2P業務換湯不換藥,九成收入來自服務費和利息

不久前,陸金所控股以13.5美元/ADS的價格成功登陸紐交所,這也是今年在美上市的金融科技第一股。時隔六年上市傳聞終于落定,陸金所控股搶先京東數科和螞蟻集團登陸資本市場。

不過,正如前文所說,標榜金融科技的陸金所控股,實際上只是一家背靠中國平安大樹、披著科技外衣的放貸公司。

招股書中,陸金所控股定位自己為中國領先的科技型個人金融服務平臺,兩大主營業務為零售信貸和財富管理。

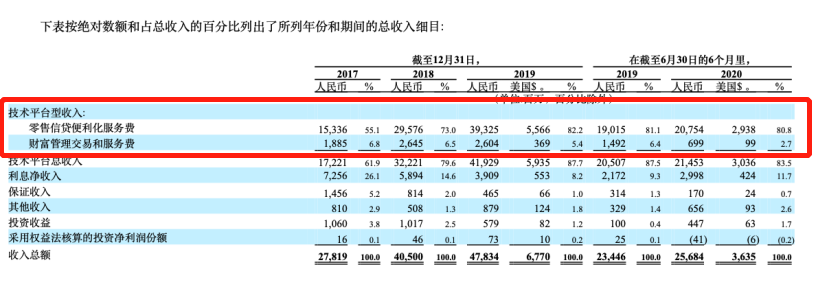

說白了,就是放貸和理財。其中,放貸業務由平安普惠提供,理財業務由陸金所平臺提供。而當前,陸金所控股的大部分收入來源實際來自放貸。招股書顯示,2020年上半年,陸金所控股技術平臺型收入中,財富管理業務貢獻的收入占比只有2.7%,同比大幅下滑53.15%至6.99億元;而零售信貸業務貢獻了八成以上的收入來源,為207.54億元,同比增長9.1%。

名義上,陸金所控股雖然已經剝離P2P,但實質上,高利貸的生意并沒有停止。

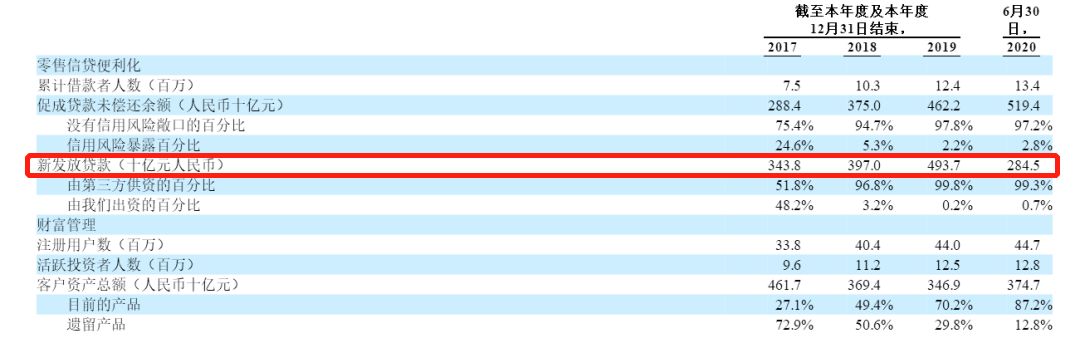

數字說話,2017年、2018年及2019年,陸金所控股基于平安普惠,實現新增貸款總量分別為3438億元、3970億元和4937億元,復合增長率達到19.8%。2020年上半年,其新增貸款也同比增長24.8%,達到2845億元。

從招股書披露的收入明細來看,2017年-2020上半年,陸金所控股技術平臺型收入中,服務費和利息占總收入的比例超過90%,基本上靠服務費和利息收入撐起了技術平臺性收入。

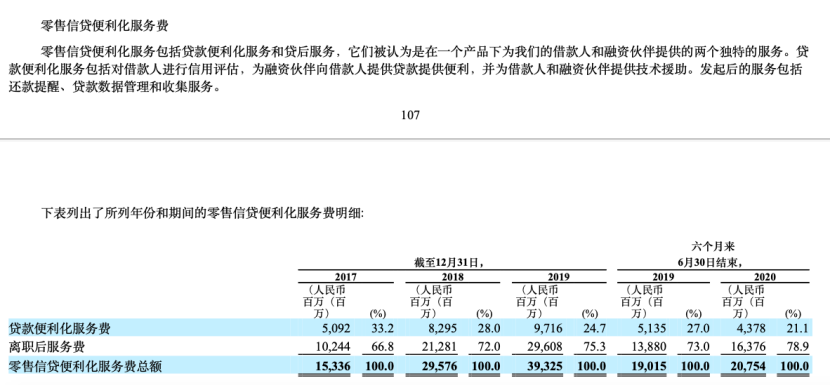

陸金所控股也在招股書中提到,從2017-2020上半年,陸金所貸后服務費占比從67%提升至79%,成為貸款業務的主要收入來源。

得益于服務費的增加,2019年,陸金所控股的技術平臺型收入同比增長30%至419億元。要知道,2019年全年,陸金所的總收入為478億元,可見,技術平臺型收入占到87%,相當于公司近9成收入來自服務費和利息收入。

轉身以金融科技之名登陸IPO,陸金所控股真正的動力源顯而易見。

02

“砍頭息”風波不斷,高利率風險一時難休

P2P業務換湯不換藥,服務費收入和利息收入占總收入近九成背后,陸金所控股被質疑高利貸、“砍頭息”的聲音也不絕于耳。

近日,因強制捆綁銷售保險,收取高額服務費,推高綜合融資成本,平安普惠還被國務院辦公廳督查室、中國銀保監會辦公廳通報。

經查,平安普惠在與興業銀行合作開展普惠型貸款業務時,強制捆綁銷售中國平安財產保險股份有限公司借款保證保險,未提供其他增信方式或其他保險公司產品供客戶選擇。

以此計算,一筆用戶貸款中,興業銀行提供全部貸款資金,貸款年利率為6.32%—7.6%;中國平安財產保險股份有限公司承擔99%貸款金額的履約保證責任,名義月保費率為0.12%;平安普惠融資擔保有限公司負責獲客和不良貸款催收,以及承擔1%貸款金額的連帶擔保,名義月擔保費率為0.33%,名義月服務費率為0.09%—0.65%。

例如,某客戶2019年5月貸款本金為382萬元,期限3年,貸款利率7.6%,采取等額本息還款方式,興業銀行預計收取貸款利息46.40萬元,中國平安財產保險股份有限公司預計收取保險費16.34萬元,平安普惠預計收取擔保費4538元和服務費81.14萬元,年化綜合融資成本達22.16%。其中,平安普惠收取費用占綜合融資成本的56.53%。

實際上,強制搭售保險,通過高額服務費變相收取“砍頭息”,是陸金所控股用戶老生常談的問題,在消費者投訴平臺21聚投訴上,有關投訴屢見不鮮。截至2020年11月23日,有關平安普惠的投訴高達24000條,其中超過80都和變相收取“砍頭息”,強制搭售保險,收取高額服務費有關。

根據最高法劃定的年化利率紅線:借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,人民法院應予支持。借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。

陸金所控股招股書中也對相關風險做了說明:

第三方機構提供的資金年化利率,或始終在紅線以內。但通過陸金所或平安普惠貸款的時候,作為平臺方,陸金所通過收取服務費,搭售保險等方式賺取收益,綜合來看,其年化利率已經開始在在紅線邊緣瘋狂蹦迪了。

“雪上加霜”的是,2020年8月20日,最高法發布了《關于修改最高人民法院關于審理私人貸款案件適用法律若干問題的決定》,此次修訂規定了民間借貸的司法保護利率上限為四倍同期LPR限額。近日,中國人民銀行授權全國銀行間同業拆借中心公布,2020年9月1年期LPR為3.85%,5年期以上LPR為4.65%。以上LPR在下一次發布LPR之前有效。

這也意味著,相較24%和36%,年化利率還將大幅度下調。通過收取“砍頭息”、保險費等方式,平安普惠的貸款利率在法定高利貸邊緣徘徊,平安普惠的中小企業貸款用戶之苦可見一斑!

行業中那些藏不住的雞淋狗血,為人們敲響著警鐘。卸下互聯網金融創新的門牌,換上了金融科技的門臉,但高利貸、“砍頭息”問題帶來的風險,依然讓陸金所控股這頭披著平安“羊皮”的“狼”,面臨著更加嚴峻的形勢。

03

84830員工技術只有1252名 獲客成本上升技術投入占比甚微

雖然定位金融科技,但孵化于平安的陸金所控股,骨子里金融的基因要比技術濃厚。關于此,我們可以通過公司的財務支出結構、員工結構發現端倪。

與基于巨大消費場景,做長尾市場生意不同,陸金所控股主要依托線下渠道和平安生態,通過直接銷售、合作渠道及線上和電話營銷獲客。根據招股書,截至2020上半年末,公司有超5.6萬銷售人員,陸金所通過直接銷售、合作渠道及線上和電話營銷獲客占比分別為48.2%、39.8%、12.0%,合作渠道中平安生態系統占比超90%。

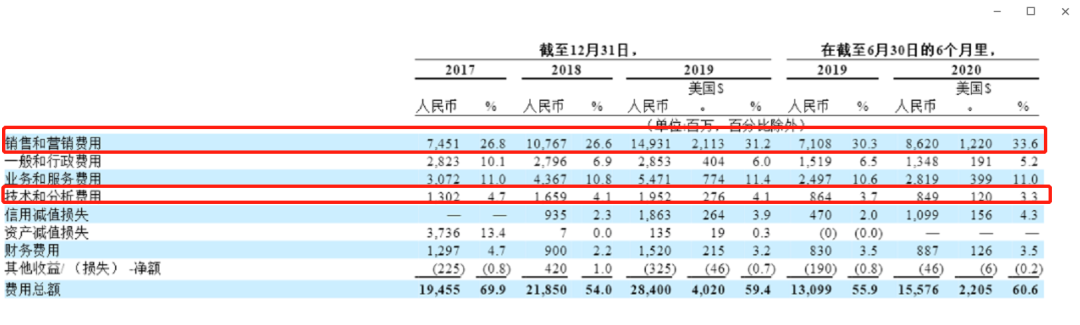

高度依賴于線下直銷團隊和合作伙伴,近幾年陸金所信貸業務獲客成本也呈現出大幅攀升的趨勢。2020 年上半年,陸金所的銷售支出增加至86.2億元,同比增加21.3%,占總收入比重達到了33.6%。2019年和2020上半年,公司直接銷售費用增幅分別為78%和41%,合作渠道費用增幅分別為111%和51%。

銷售費用的分食下,2020年上半年,陸金所控股技術和分析費用僅有8.49億元,占收入的3.3%。2020年上半年,陸金所控股技術支出為8.49億元,同比降低1.74%。

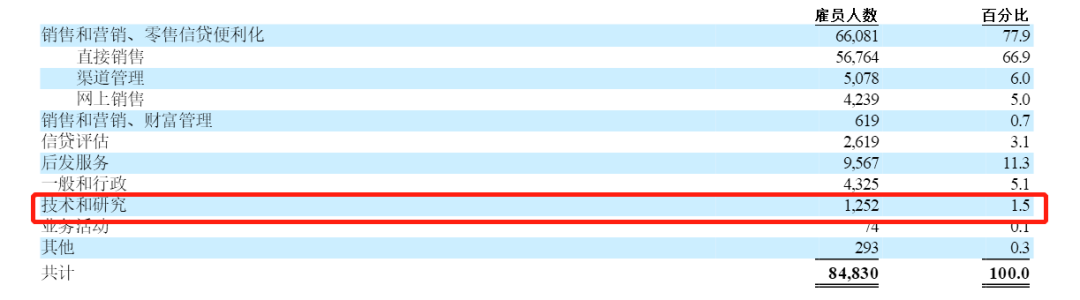

除了支出費用占比很少之外,在人員方面,截至2020年上半年,公司員工總數高達84830名,但是技術和研究人員只有1252人,占比甚微,僅為1.5%。相比之下,公司的銷售團隊+貸后服務人員占到90%左右。

不得不說,這樣的人員結構之下,陸金所控股看起來更像是一家傳統的金融公司。

【寫在最后】多數情況下,金融科技像是一類基礎設施“建設者”,在業務底層輔助銀行等金融機構把控風險,提高服務效率,降低運維成本。這也對從業企業提出更高的要求:既需要有過硬的技術實力,也要積累足夠豐富的資源,更需要對市場有深入的思考和研究。

在互聯網經濟發展風馳電掣的大環境下,陸金所控股如何增加適應未來變局和挑戰的勝算,堅守到下一個周期到來?一切交給時間。

猜你喜歡

陸金所控股完成DeepSeek接入,助力小微金融服務智能化轉型

陸金所控股通過將DeepSeek大模型與現有的金融科技能力矩陣深度融合,進一步拓展小微金融服務的智能化邊界。

東四十條資本

東四十條資本

博望財經

博望財經

野馬財經

野馬財經

投中網

投中網