這家汽車零部件商押注全部身家轉型,靠炒期貨四個月賺5年利潤

秦安股份的一則關于投資收益的公告,不禁讓人感嘆一家市值只有54億元的汽車零部件制造商,居然是“隱形”的金融高手。

秦安股份于9月1日晚間發布的公告顯示,8月25日至8月31日,秦安股份通過期貨平倉獲取收益1335.22萬元,占其2019年凈利潤的11.32%。

當然,這只是秦安股份期貨操作的冰山一角。

公開資料顯示,位于重慶市九龍坡區的秦安股份主要從事汽車發動機核心零部件的生產,其產品主要包括氣缸體、汽缸蓋、曲軸、變速器等。

4個月收益超此前5年的利潤

5月22日,秦安股份公告了其《期貨交易管理制度》,不過其涉足期貨市場卻并不是始于5月。秦安股份5月30日發布的公告顯示,自4月15日至5月28日,公司期貨合約累計平倉收益1333.74萬元,占2019年度經審計凈利潤的11.31%。

據AI財經社統計,從4月15日至9月2日,秦安股份與期貨平倉收益相關的公告共19條,累計平倉18次,且無一虧損,累計獲取收益7.36億元。其中,8月6日公告的平倉收益高達1.37億元,占2019年其凈利潤的116.53%,成為18次平倉收益之最。

值得注意的是,秦安股份在今年不到五個月的期貨交易中累計獲得7.36億元的收益,遠超其過去三年所實現的歸母凈利潤,該體量甚至超過了過去5年所實現的歸母凈利潤。財報顯示,秦安股份在2019年經營活動產生現金流凈額僅5312萬元。

在期貨交易的巨額收益下,秦安股份原計劃5億元的投資額度,經過兩次上調已高達9億元。

官方資料顯示,秦安股份是專業為整車(機)制造企業提供發動機核心零部件的一級供應商。作為一家制造企業,卻斥巨資涉足期貨交易,這背后的原因不禁讓人好奇。

當然,秦安股份所選擇的期貨從某種程度上也是其所擅長的領域——鋁。據公告顯示,2019年原材料鋁的采購額占秦安股份產品制造成本的21.34%,秦安股份對于涉足期貨交易的解釋亦歸因于“降低現貨采購成本及增加公司收益”。

業績不給力

秦安股份斥巨資涉足期貨交易,或與近幾年業績低迷帶來的經營壓力有關。

我國汽車市場在經歷了此前20多年的爆發式增長后,于2017年出現增速減緩,2018年、2019年連續兩年出現負增長。

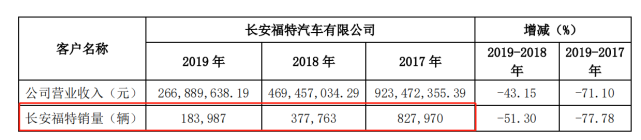

以秦安股份第一大客戶長安福特為例,長安福特的銷量從2017年的82.797萬輛下滑至2019年的18.398萬輛。據招股說明書顯示,秦安股份2014年至2016年對長安福特的收入分別為8.13億元、8.8億元和8.7億元,分別占主營業務收入比例高達78.81%、75.24%和73.44%。

大客戶市場銷量下跌超七成,秦安股份自然也難逃一劫。

事實上,正如秦安股份在2018及2019年報中披露,公司業績下滑主要系受汽車行業負增長所致。

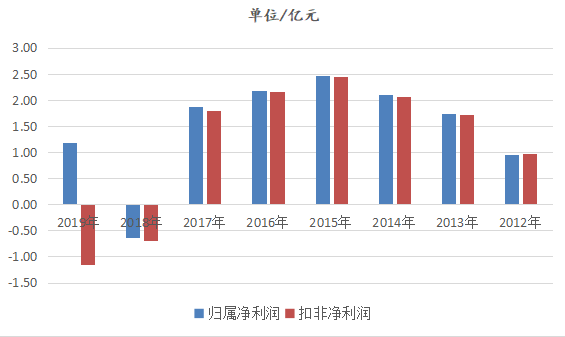

2017年秦安股份的營業收入為12.23億元,同比微長1.96%;到2019年公司營業收入僅為5.957億元,較2017年下滑51.29%。除了下滑的營業收入,2018年秦安股份甚至首次出現了負盈利,全年虧損6365萬元。

值得注意的是2019年,秦安股份雖然實現了1.18億元的凈利潤,卻并非來自其主營業務。數據顯示,2019年秦安股份實現營業收入5.957億元,營業總成本卻高達7.041億元,其毛利為-1.084億元。簡而言之,秦安股份在2019年所實現的凈利潤是來自非經常性的業務。

秦安股份在年報中披露,公司2019年實現扭虧為盈主要是非經常性損益所致,2019年公司轉讓了位于重慶市九龍坡區蘭美路701號(二郎廠區)的土地使用權及地上建筑物,從而獲得資產處置收益2.587億元。

作為制造企業,存貨周轉速度亦能在一定程度上反映公司的銷售情況。據東方財富網數據統計,2012年秦安股份的存貨周轉率為51.04天,而到了2019年公司的存貨周轉率以上升至157.46天,周轉大幅減速。

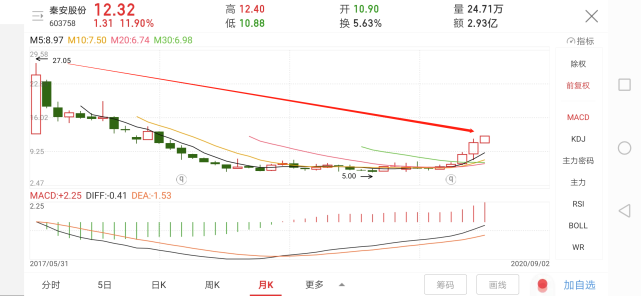

秦安股份的股價亦經歷了大幅腰斬。2017年上市之初秦安股份的股價一度高達29.58元/股,截至9月2日收盤,秦安股份報收12.32元/股,股價已縮水過半。事實上,秦安股份的股價可謂上市即巔峰,從2017年至今,雖有起伏,但整體呈現下滑狀態。

有趣的是,秦安股份在2020年的半年報中表示,由于期貨市場也具有極高風險和極大的不確定性,公司將逐步減小期貨投資規模,有序退出期貨投資,但仍將對期貨套期保值保持關注。

當然,秦安股份具體如何操作還需要時間來驗證。但秦安股份在期貨市場的這波“快進快出”的操作,不免引起市場的好奇與關注。

為新業務籌錢?

據秦安股份2017年年報披露,公司將盡快完成新能源板塊的布局,力爭早日實現新能源產品的銷售。

2019年11月13日,公司公告將投資15億元建立秦安股份總部基地及美灃秦安新能源汽車驅動系統基地 。據公告顯示,該項目總建筑面積約120,000平方米,集研發、生產、銷售于一體的基地及新能源汽車驅動系統基地;建設工期24個月,建成5年后達產,達產后年產值達20億元及以上。

在秦安股份2019年決定豪擲15億元投資的同時,2019年全年僅實現凈利潤1.18億元,經營活動現金凈流入5312萬元;此外,秦安股份賬面貨幣資金、應收賬款及應收票據合計11.007億元,若加上賣地收入,則公司現金及現金等價物為13.594億元。僅從投資金額來看,15億元的投資近乎秦安股份“全部身家”。

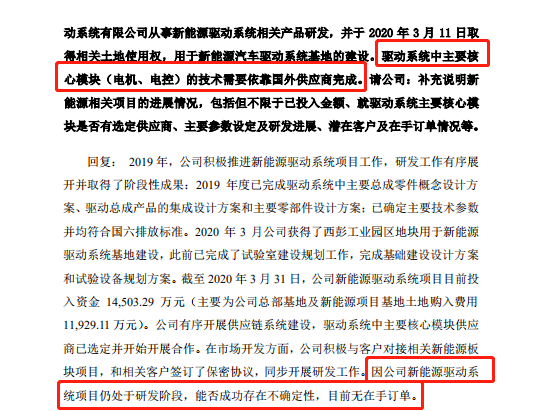

秦安股份在回復上交所針對2019年年報的問詢中提到,對于新能源驅動系統目前尚在研發當中,能否成功存在不確定性,目前無在手訂單。 簡而言之,目前泰安股份的新能源業務可謂是個實打實的“燒錢”項目。此外值得注意的是,在這份問詢中亦提到,公司目前驅動系統中主要核心模塊(電機、電控)的技術需要依靠國外供應商完成。

對于秦安股份來說,新能源驅動系統屬于全新的業務,在這種情況下,實現年產值20億元還需要漫長的時間。

猜你喜歡

這家汽車零部件商押注全部身家轉型,靠炒期貨四個月賺5年利潤

秦安股份的一則關于投資收益的公告,不禁讓人感嘆一家市值只有54億元的汽車零部件制造商,居然是“隱形”的金融高手。

AI財經社

AI財經社