“復(fù)星系”重倉,國資加持,思普潤進(jìn)擊“A股生物膜一體化污水處理”第一股?

“喜馬拉雅山有一朵云彩,變成雨匯入河流。不愿被蒸發(fā)不愿入海,走萬水千山受百藥侵害,最終浴烈火重生,才化作你手中,這一杯熱白開”。

水,是生命之源。但凡小孩肚疼、大人感冒、女人痛經(jīng)、男人便秘、老人胃疼,多喝熱水便成了最簡單的“續(xù)命方式”。節(jié)目《飛碟說》戲稱,“多喝熱水”作為中國流傳最廣的民間偏方,與“喜歡就買”、“不行就分”、“重啟試試”統(tǒng)稱為“國人十六字箴言”。

只是,望著手里這杯暖暖的熱白開,你有沒有好奇水是如何被凈化的?

7月31日,青島思普潤水處理股份有限公司(下稱“思普潤”)的創(chuàng)業(yè)板上市申請獲受理,計劃募資4.32億元。

思普潤是國內(nèi)城鎮(zhèn)市政污水領(lǐng)域應(yīng)用MBBR技術(shù)(一種利用微生物進(jìn)行污水處理的技術(shù))處理規(guī)模最大的公司,解決市政污水、工業(yè)廢水、村鎮(zhèn)等分散點源污水和市政給水處理等運行難題。

MBBR技術(shù)所采用的微生物可生長在懸浮載體受保護(hù)的表面,形成一層薄薄的生物膜,增加反應(yīng)器中的生物種類和數(shù)量,最終達(dá)到高效、高質(zhì)的污水凈化效果。

資本大佬加持,沖刺A股MBBR污水處理第一股

眾所周知,污水處理的核心是出水水質(zhì)達(dá)到要求的標(biāo)準(zhǔn)。《城鎮(zhèn)污水處理廠污染物排放標(biāo)準(zhǔn)》中將常規(guī)污染物標(biāo)準(zhǔn)值分為一級標(biāo)準(zhǔn)、二級標(biāo)準(zhǔn)、三級標(biāo)準(zhǔn),一級標(biāo)準(zhǔn)又分為A標(biāo)準(zhǔn)和B標(biāo)準(zhǔn),一級A標(biāo)準(zhǔn)為最優(yōu)水質(zhì)要求。

招股書顯示,思普潤所采用的MBBR技術(shù)出水標(biāo)準(zhǔn)可達(dá)到一級A標(biāo)準(zhǔn)或優(yōu)于一級A標(biāo)準(zhǔn)。思普潤首個MBBR工藝包于2008年在無錫蘆村污水處理廠成功實施,該項目是國內(nèi)首座達(dá)到一級A標(biāo)準(zhǔn)的污水處理廠,也是國內(nèi)首座MBBR技術(shù)成功應(yīng)用的大型污水處理廠。

在水污染處理領(lǐng)域,思普潤應(yīng)用MBBR技術(shù),已累計實施近200個項目,總處理規(guī)模超過1000萬噸/天。公司與北控水務(wù)集團(tuán)(00371.HK)、首創(chuàng)股份(600008.SH)、蘇美達(dá)(600710.SH)、康達(dá)環(huán)保(06136.HK)、中國中鐵(601390.SH)等上市公司建立了穩(wěn)定的合作關(guān)系。

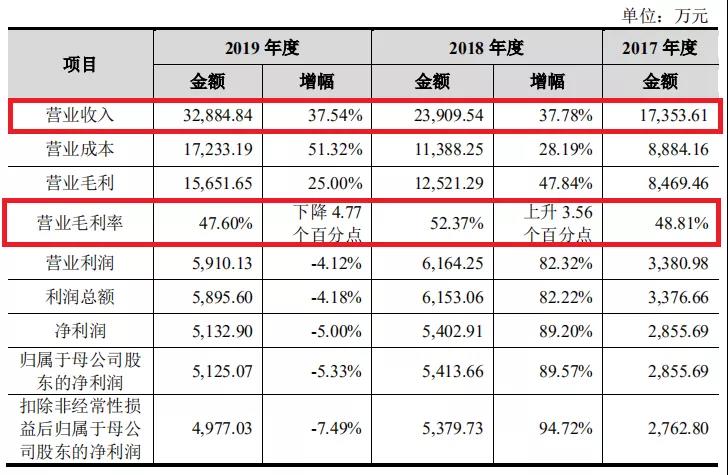

2017年至2019年,思普潤營業(yè)收入分別是1.74億元、2.39億元、3.29億元,2018年和2019年的同期增長率分別為37.78%和37.54%,營業(yè)毛利分別較上年增長47.84%和25.00%,營業(yè)毛利率保持較高水平。

同時,2017年至2019年,歸屬于母公司股東的凈利潤分別為 2855.69萬元、5413.66萬元和 5125.07萬元。思普潤在招股書中稱,2019年歸母凈利潤有所下滑,主要受公司為拓展市場和加大研發(fā)投入等因素而引起的期間費用增加影響。

(圖片來源:招股書)

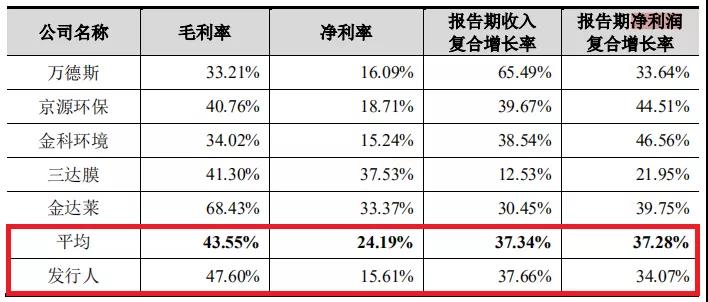

此外,報告期內(nèi),公司綜合毛利率分別為48.81%、52.37%和47.60%,相對穩(wěn)定。選取五家主營業(yè)務(wù)中有污水處理類設(shè)備銷售業(yè)務(wù)的已上市公司——萬德斯(688178.SH)、京源環(huán)保(688096.SH)、金科環(huán)境(688466.SH)、三達(dá)膜(688101.SH)和金達(dá)萊(830777.OC)作比較可知,2019年,思普潤47.6%的綜合毛利率基本位于同行業(yè)可比公司的中偏上水平,且思普潤綜合毛利率比可比公司均值43.55%高4.05%,凈利率比可比公司均值15.61%低8.58%。

(圖片來源:招股書)

日前,我國A股市場中,尚不存在專業(yè)以MBBR技術(shù)進(jìn)行污水處理的上市公司。若上市成功,思普潤或成A股MBBR污水處理第一股。

據(jù)招股書顯示,于振濱、康靜夫婦直接及間接持有公司股份比例合計 39.25%,持有表決權(quán)比例合計44.79%,分別擔(dān)任公司董事長兼總經(jīng)理、董事,共同為公司的實際控制人。

思普潤的投資陣容也相當(dāng)豪華。2017年12月,“復(fù)星系”旗下的PE機(jī)構(gòu)——上海復(fù)星惟實增資入股思普潤,持股11.20%。2019年,隸屬于山西省國資委的山西太鋼創(chuàng)投入股思普潤,持股3.05%,是思普潤目前唯一的國有股東。前十大股東中,還有陜西航空創(chuàng)投、江蘇金凱、陜西高端知守等私募投資基金。

提供定制化產(chǎn)品,前五大客戶變動較大

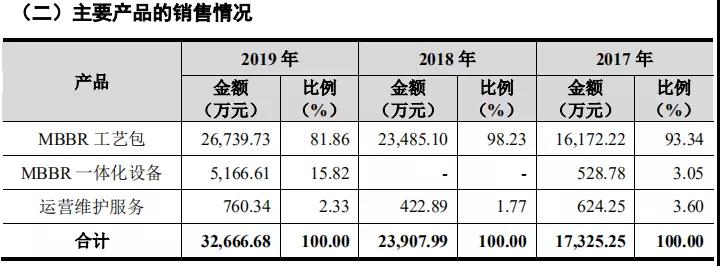

思普潤的營業(yè)收入主要來源于MBBR工藝包和MBBR一體化設(shè)備等產(chǎn)品和服務(wù),八成以上來自MBBR工藝包。2017年至2019年,MBBR工藝包的銷售金額分別為1.62億元、2.25億元、2.67億元。此外,MBBR一體化設(shè)備的銷售金額從2017年的528.78萬元攀升至2019年的5166.61萬元,占比從2017年的3.05%增長至2019年的15.82%,增幅較大。

(圖片來源:招股書)

MBBR工藝包和MBBR一體化設(shè)備均為定制化產(chǎn)品,由于市政污水、工業(yè)廢水、村鎮(zhèn)等分散點源污水等應(yīng)用領(lǐng)域不同,利潤水平存在差異。同一應(yīng)用領(lǐng)域,根據(jù)污水的進(jìn)水水質(zhì)、出水水質(zhì)要求和原池方案,處理和改造難度存在較大差異,利潤也存在差異。

招股書顯示,報告期內(nèi),思普潤提供產(chǎn)品和服務(wù)主要以項目制的形式展開,項目實施周期一般為半年到一年,項目實施完畢后的可持續(xù)性不高。公司需要不斷開拓市場承接新的項目,以保障公司收入規(guī)模的提高,因此導(dǎo)致了公司報告期內(nèi)前五大客戶變動較大。

(圖片來源:招股書)

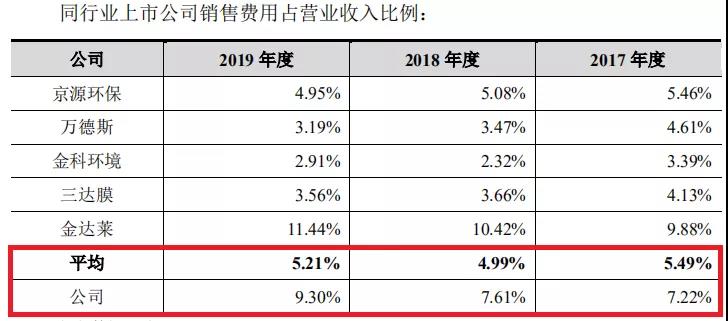

為持續(xù)開拓市場,公司銷售人員數(shù)量由2017年底的17人增加到2019年底的58人,銷售費用也隨之走高。2017年至2019年,銷售費用分別為1253.56萬元、1820.10萬元、3057.29萬元,占營業(yè)收入比例分別為7.22%、7.61%、9.30%,比例高于同行業(yè)可比公司均值。

(圖片來源:招股書)

與此同時,國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2017年我國廢水排放總量為699.66 億噸,城鎮(zhèn)生活污水占比逐年升高,已經(jīng)成為污水的主要來源,污水處理工作刻不容緩。

核心零部件自產(chǎn),產(chǎn)能穩(wěn)步增長

那么,思普潤的整體產(chǎn)能和銷售情況如何?能否為持續(xù)增長的市場穩(wěn)步供貨?

思普潤的MBBR技術(shù)關(guān)鍵在于研發(fā)了比重接近于水且具有較大表面積的懸浮載體。公司所使用的懸浮載體,均為自主研發(fā)和生產(chǎn),擁有完整的知識產(chǎn)權(quán),至今已發(fā)展到第四代產(chǎn)品。

目前,國內(nèi)能夠生產(chǎn)懸浮載體的廠商較多,但僅有少數(shù)能夠提供包含基礎(chǔ)研究、工藝開發(fā)和設(shè)計、設(shè)備生產(chǎn)和集成、工藝實施“二次研發(fā)”、增值技術(shù)服務(wù)等完整服務(wù)體系。思普潤優(yōu)勢在于采用 MBBR 技術(shù),為客戶提供污水處理的系統(tǒng)解決方案。

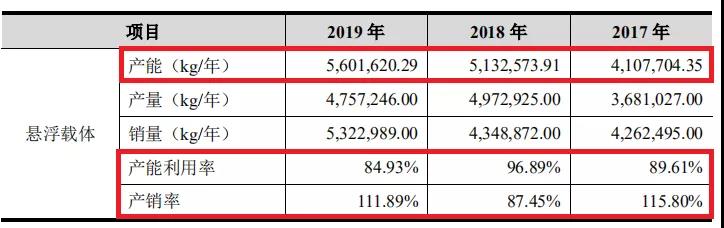

報告期內(nèi),思普潤的懸浮載體年產(chǎn)能穩(wěn)步增長,分別為4107704.35kg/年、5132573.91kg/年、5601620.29kg/年;產(chǎn)能利用率分別為89.61%、96.89%、84.93%;產(chǎn)銷率分別為115.80%、87.45%、111.89%,有所波動。

(圖片來源:招股書)

此次創(chuàng)業(yè)板上市,部分募集資金將投資于MBBR工藝包擴(kuò)能建設(shè)項目和一體化水處理設(shè)備生產(chǎn)項目。

思普潤在招股書中稱,募投項目實施后,公司生產(chǎn)組織方式將發(fā)生部分變化,部分材料將由目前的外協(xié)或外購方式轉(zhuǎn)變?yōu)樽灾魃a(chǎn)的方式。項目的順利實施將大大增強(qiáng)公司生產(chǎn)能力,提升一體化水處理設(shè)備的市場份額,從而形成穩(wěn)定與充足的產(chǎn)能及利潤新增長點。

猜你喜歡

“復(fù)星系”重倉,國資加持,思普潤進(jìn)擊“A股生物膜一體化污水處理”第一股?

7月31日,青島思普潤水處理股份有限公司(下稱“思普潤”)的創(chuàng)業(yè)板上市申請獲受理,計劃募資4.32億元。

野馬財經(jīng)

野馬財經(jīng)