『瘋狂』CDN,燒錢到盡頭

文 | 張帥

比云計算更“古老”,卻占據了當下云廠商相當體量的營收,這就是CDN。

CDN的基本原理是廣泛采用各種緩存服務器,將這些緩存服務器分布到用戶訪問相對集中的地區或網絡中,在用戶訪問網站時,利用全局負載技術將用戶的訪問指向距離最近的工作正常的緩存服務器上,由緩存服務器直接響應用戶請求。

如果說云計算的終極目標是數字基礎設施版的“水電煤氣”,那么CDN則先一步觸及這一目標,早在1996年,CDN概念已經誕生,如今無論是各種網站的訪問,還是視頻、直播等互聯網應用,都離不開CDN的作用。

坦白講,CDN行業乏善可陳,經過2017-2018之后的降價大潮,瘋狂時期云廠商的每次發布會必談CDN降價,CDN行業近乎變成一個“唯價格論”的低毛利,甚至負毛利業務。

云計算廠商主導了CDN降價潮,行到水窮處,CDN行業或許也到了自我更新的時候。

CDN價格探底,競爭白熱化

“因為最近幾年進來的廠家比較多,行業普遍處于虧損狀況,包括大企業也如此,老牌企業要么就不做,縮小規模放棄原來的市場份額,如果想保持原來的市場份額,就得忍受虧損。”一位CDN行業人士表示。

CDN成本絕大部分是帶寬,此外還有服務器、交換機成本,現在普遍是自動化運維,所以人力占比并不大。“按二八原則,80%的成本是來自于資源,20%是來自于人力,資源里邊的80%就是帶寬,20%來自于服務器。”

從成本核算角度,上游帶寬采購價格趨漲,下游需求還在不斷增大,這使得CDN不僅不具備降價空間,還有虧損擴大的風險,尤其當疫情來襲,暴增需求主要集中于在線業務,做得越多,虧損的越多,尤其是CDN行業本身就處于非良性競爭的狀態。

云計算廠商一季度收入增長主要來源于視頻娛樂、在線教育等行業客戶,都使用了較多云分發產品,云分發產品毛利相對較低勢必影響利潤表現。

老牌CDN廠商藍汛也對雷鋒網(公眾號:雷鋒網)表示,云廠商在CDN服務的成本分攤上有先天的優勢,除此之外云廠商的資本優勢也使得CDN的價格競爭是一種非良性的競爭,藍汛希望滿足細分市場的需求來平衡價格競爭的劣勢。

“如果說一個公司完全主流業務的模式都是靠CDN的話,其實沒有太多的空間,只有自己具備豐富的產品線,產業鏈還有強整合能力。這個時候CDN才能夠融合到整個業務當中”,另一位行業人士也提到。

同時他還表示,“大家還想再搏未來”,但是目前競爭格局比較緊,甚至運營商自己都開始做CDN,從今年年初開始,有廠商已經開始準備漲價。

用CDN講個云故事

資本市場從來不缺故事,CDN是個好素材。

當金山云敲響納斯達克上市的鐘聲,少有人注意到其令人頗為意外的CDN營收占比。云計算這一業務模式在美國交易市場接受度更高,金山云也早早搭好了VIE架構,最后順利在美股上市,成為國內云計算行業第一個成功赴美IPO的廠商。

根據IDC發布的2019年上半年中國公有云市場跟蹤報告,金山云排名第六,前五位分別是阿里、騰訊、中國電信、AWS和華為。對于上市公司來說,云計算業務是帶動整體營收增速的高增長業務,代表著未來,短期內不大可能分拆上市,對于未上市的華為,也沒有任何上市的必要,所以就目前的中國云計算市場,金山云已經是公開市場可以觀測的最大云廠商標的。

金山云上市招股書顯示,金山云最大營收來自公有云業務,自2017年到2019年,占比逐步降低,金山云也在試圖拓展企業級云服務來多元化業務結構,在其公有云業務占比最低的2019年,營收為34.6億元人民幣,占總營收比例也有87.4%。

而其公有云收入來自三部分,計算、存儲和交付,交付是近三年增長最快的部分,并且遠超計算和存儲,2019年同比增速達到了61.9%,相比之下,另外兩部分增速只有29.5%和8.6%。

交付業務在金山云公有云收入的占比連續三年提高,在2019年達到了高點—61.7%。交付業務包括金山云交付網絡(“ KCDN”)、金山圖像增強(“ KIE”)、金山智能高清(“ KSHD”)。毫無疑問,CDN貢獻了大部分收入。

CDN占比過高就會背離云計算公司的屬性,但金山云主打游戲云和視頻云解決方案,游戲和視頻對CDN的需求遠超其他行業,這也是為何CDN毛利如此低,但金山云仍然要大量輸出的原因,通過CDN打開市場入口,主動虧損換來市場份額,對于籌備上市的金山云,完全可以忍受眼前的虧損。

數據也佐證了這一事實,金山云2018年籌資活動提供的現金凈額為人民幣24.358億元人民幣,2019年則大降至6450萬元,如此時不上市,金山云已經沒有足夠的資金再維持這般一年虧損,恐有營收降低、份額失守的風險。

有投資人士對雷鋒網表示,資本市場上做CDN的公司不好上市,不只是行業大公司,行業小公司也改名叫云公司,“不說是云公司,在資本市場估值就沒有那么高。”。籌備上市期間,廠商對CDN業務的利潤水平設置更大的虧損線是完全可能的,業績不好直接影響上市。

資本市場上另一可觀測標的UCloud,對待CDN業務則要謹慎的多。UCloud的CDN業務收入經歷了2016年(2034萬)、2017年(7035萬)、2018年(5563萬)、2019年1月-6月(5852萬)的變化,占總營收比例始終在個位數浮動。

對此分析人士認為,這種變化與UCloud自身戰略規劃以及行業變化有關,2018年,部分云廠商避免陷入CDN行業的價格戰,所以主動減少了一些價格特別敏感型的用戶合作,收入有一些降低,2019年,CDN行業市場價格逐漸趨于底部,所以云廠商又開始快速發展客戶,以CDN為切入口,發展優質客戶。

云廠商不會放棄CDN

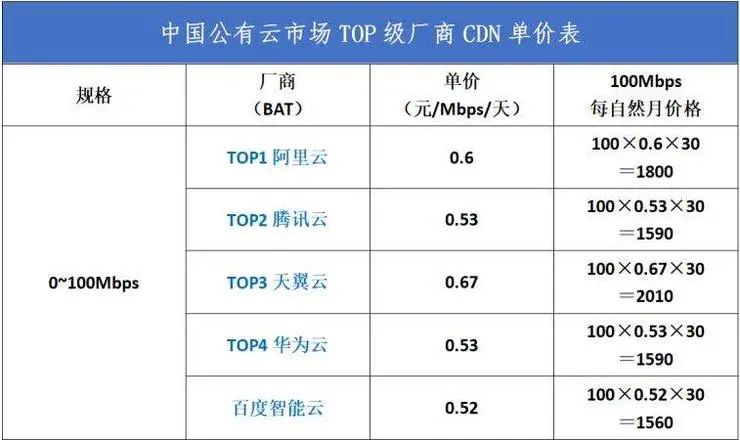

圖片來自:亞太CDN產業聯盟

如上圖所示,以0-100Mbps帶寬價格為例,除了阿里云占據市場龍頭地位、天翼云由于運營商稟賦資源強,主流云廠商CDN價格基本保持在同一水平線,這也說明CDN價格基本探底,保持在一個相對穩定的狀態。

對于云廠商來說,CDN是一個虧損但卻不會放棄的業務,一是國內云計算行業整體還處于虧損擴張換市場份額的狀態,眼下的虧損可以承受;二是CDN同樣是重資產業務,雖然誕生得早,但是天然就是云業務的一部分,可以與其它云產品緊密聯動,產生乘數價值。

CDN業務關鍵技術是內容存儲和分發技術,同時它和視頻處理、視頻轉碼、視頻直播、圖片處理等強相關,還可能與人工智能例如圖片鑒黃等有關,如果能夠發展成邊緣計算,還要承擔邊緣計算的能力。

CDN可以視為云廠商業務的入口,所以云廠商可以忍受CDN本身不產生利潤,但是在開拓新客戶、其他產品銷售等方面帶來助力。

一位云廠商CDN業務負責人也表示,隨著云計算的發展,用戶在IT的服務選型會越來越重視綜合解決方案。綜合解決方案中,CDN只是公有云產品中的一個鏈條,CDN的本質其實是對內容做分發,對于整個鏈條,包括內容如何去獲取,如何去存儲,如何去分析,和應用如何關聯,云廠商豐富云產品體系比較有優勢。

云廠商在虛擬化、存儲、網絡這方面都有比較深的技術儲備,面對現在互聯網客戶,甚至于企業客戶比較強的定制化需求,這些技術能力可以幫助我們去更敏銳的捕獲用戶需求。

“云計算行業需要形成一個可持續的發展狀態,如果CDN會帶來一些云計算,無論是計算、存儲和網絡其他方面的需求,或者說對云計算發展是有幫助的,這些客戶我們會盡力的去滿足,而且我們會盡可能的幫助客戶拿到比較好的價格,但是如果僅僅是為了虧損換取收入其實我們是不愿意或者避免進入到這樣的一個價格戰。”上述人士表示。

藍汛方面認為,CDN行業在短期內還是會在深度和廣度兩方面發展。即一方面CDN對互聯網業務的滲透率越來越高,一方面,CDN的應用技術也生發出越來越多發展。比如結合邊緣AI的CDN技術,結合5G的MEC的CDN技術,結合V2X的CDN技術。

CDN何時能拋棄價格競爭,

轉為價值競爭?

藍汛方面闡釋,CDN業務是一種增值的電信業務。即是對它所加速、分發的業務的價值的一種增值服務。因此,在它所加速的業務本身價值不斷展現出一種價格競爭的態勢的時候,作為其增值的服務,也必定陷入深度的價格競爭。

“CDN行業只有針對有高價值的數據業務而提供高增值服務的時候,才能擺脫價格競爭,而進步到價值競爭。”藍汛表示。

也即是說,在目前CDN所服務的視頻等行業中,企業客戶業務的增值空間并不高,只有當上游客戶擺脫低質競爭,下游CDN才能實現扭轉。

與此同時,由下游反推,CDN剛性成本的上升也會對上游客戶造成反饋,進而影響市場,比如運營商帶寬價格上漲超過CDN廠商心理承受預期,從而提高市場價格。

“市場的價格是因為競爭導致的,如果競爭持續激烈的話,無法漲價。如果大家都熬不下去了,有人會被淘汰掉,自然價格就漲上來了,現在已經有熬不下去的廠商了”,業內人士如此感慨。

獵云網

獵云網

博望財經

博望財經