市值創新高 但京東的隱憂才剛剛開始

文|長風

來源|博望財經

剛剛過去的2019對京東來說無疑是十分關鍵的一年,虧損十年終于盈利,隨之而來的是股價市值創歷史新高。

2020年,第一季度增長的財報在一定程度上證明了京東的盈利能力,劉強東退居幕后也代表著京東將進入一個新的階段。

但是這個新的階段看起來花團錦簇,實則暗藏危機:內部業務增長到了瓶頸,速度放緩且重資產的模式帶來內卷嚴重;對外有阿里和拼多多兩面夾擊。波濤洶涌。京東逆水行舟,前路艱險。

01

十年終盈利,市值創新高

5月15日,京東發布了2020年第一季報,整體表現不錯。

從總的數據來看,京東2020年第一季度實現了凈收入1462億元人民幣,同比增長20.7%,高于1365億元的市場預期,凈利潤10.73億元,而此前的市場預期是虧損1.1億元。疫情之下,這個數據頗為不錯,京東集團首席財務官黃宣德也說:“京東的彈性業務模式幫助推動了本季度穩定的營收,而且營收超出我們的預期。“

拆開來看,京東第一季度產品零售收入為1300億,同比增長 19.7%,快消日用百貨類商品銷售收入為525億元人民幣,同比增長38.2%。統計數據顯示,2020 年1~3月全國網上零售額總體下降了0.8%。其中,實物商品網上零售額25751億元,增長8.6%,吃類和用類商品分別增長36.7%和12.4%,穿類商品下降12.0%。京東是跑贏了大趨勢,這其中有一部分原因是疫情擴大了用戶對電商平臺的依賴,同時也可以說明京東的自營和物流體系發揮了作用。

用戶數據上,京東第一季度新增超過2500萬活躍購買用戶;過去12個月的活躍購買用戶數為3.874億,較去年同期增長24.8%;2020年3月的移動端日活躍用戶數較去年同期增長46%。

市場對這份財報給出了很好的反饋,財報發布當天,京東盤前漲幅一度高達5.7%,最終收盤漲3.86%,一夜之間市值漲了200億。在接下來的幾天股價繼續攀升,截至5月20日美股收盤報54.31美元/股,總市值794.65億美金,已經超過2018年的巔峰時期,創歷史新高。

可以說京東在繼2019年首次實現盈利以后交出的這份季報在一定程度反映了其商業模式的成熟和盈利能力的持續,尤其是在疫情影響之下。因此財報發布后各大券商機構也紛紛調高京東評級和目標價。

除了數據,觀察一個公司還有另一個角度——創始人。自從明州事件之后,劉強東正在逐漸退居二線,在2019年末到2020年第一季度里頻繁卸任京東旗下各個公司高管職務,目前已經多達數十家。

歷史發展證明,能成為巨頭的公司許多都逃不開“創始人決定論”,但是京東正在進行的“去劉強東”化過程中似乎并沒有出現特別多的波折,相反公司各方面數據都不錯,這也在一定程度上表明了這家公司的成熟。

但是一片大好的形勢之下,不僅有京東十幾年來積累下盈利能力,也有逐漸浮出水面的問題。

02

內卷嚴重,增長乏力

這里的內卷是指,業務或者一個行業發展到一定階段之后,由于運轉模式或市場限制導致升級和對外擴張無能,只能內部競爭分利,進而導致整體盈利下降甚至內耗。仔細分析財報數據會發現,京東已經進入到了這個階段。

京東的營收由兩大部分組成:產品銷售收入和服務收入。產品銷售收入是指自營模式下的3C家電銷售收入+日用百貨銷售收入,服務收入是指平臺及廣告收入、物流和其它收入等。本季度京東的產品銷售收入為1300.9億元,同比增長19.7%,占總營收的比例為89%;服務收入為161.1億元,同比增長29.6%,占總營收的比例為11%。京東在電話會中也表示:作為整個中國全渠道最大的超市平臺,我們在疫情之下的增長主要是來自于自營的品類。

從營收比例也能看出京東自營產品的地位,但是這其實不是自然形成的結構,而是京東不得不的選擇。京東自營本身是重資產模式,如果不能保證較高的周轉率和銷售額,其在倉儲物流方面大成本帶來的問題立刻就會爆發,而這部分成本無法轉嫁,因為商戶不會與京東共同承擔自營物流的成本。這就導致京東作為接受商戶入駐的電商平臺,卻必須把較多的用戶及流量留給自己的自營業務,客觀上造成與商戶的競爭關系。

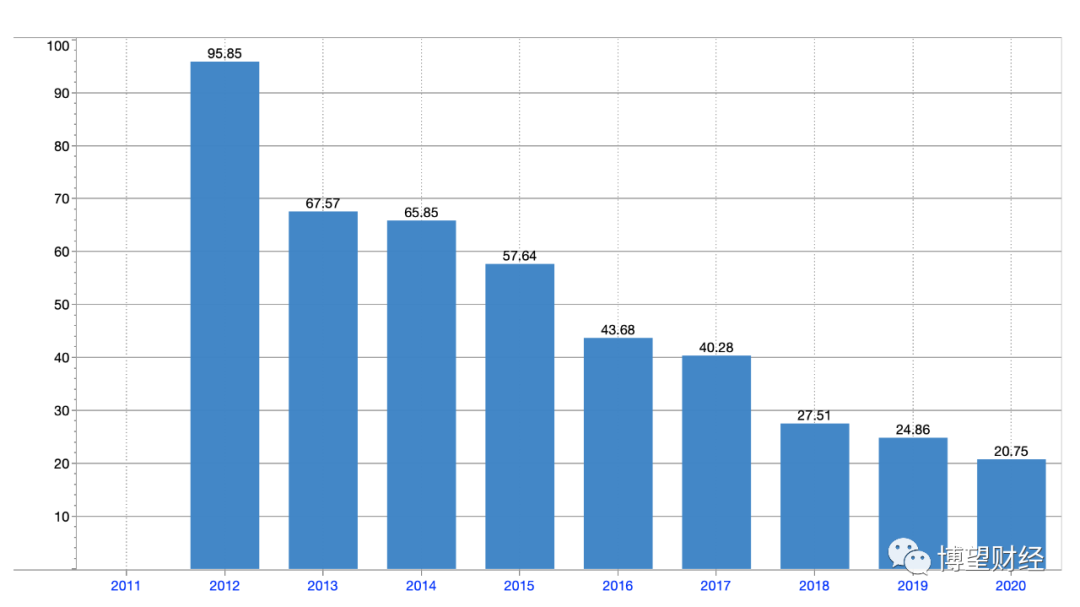

另一方面,全品類業務的增長帶來的其實是利潤的下滑而并不是上升。原因很簡單,日用類產品的利潤當然無法與京東起家的3C產品相比,雖然前者毛利率高,但是單價低導致了營收和利潤不會有大的上漲空間——一卷衛生紙和一袋大米的毛利率就算再高也不會有一臺單反賺的錢多。2020年京東營業總收入僅增長20.75%,是上市以來最低的增長率。

京東歷年總營業收入增長率(%)

客單價下降帶來的另一個問題是履約費用的上漲。京東第一季度的履約費用為104億元,上年同期為81億,同比增長了29.0%;履約費用在凈營收中的占比從去年同期的6.7%上漲為7.1%,履約業務毛利率從8.4%下降為8.3%。這意味著物流成本的上升,這也是京東商城多次調整運費的原因。但是,隨著全品類的擴大、3C產品所占比例的縮小,這部分成本將會越來越高,最終成為無解的難題——一卷衛生紙和一袋大米的利潤雖然無法跟一臺相機相比,但是它的物流成本卻并不比后者低。雖然京東物流從2016年就已經開放,但是四年過去,目前營收只有24億,還不到順豐的十分之一。

營收和利潤空間在壓縮,成本卻在上升,二者共同導致了凈利潤的大幅下滑:京東2020年第一季度歸屬于普通股股東的凈利潤僅有11億元,與去年同期的73億相比減少了62億,下滑近85%。

03

后虎緊迫不舍,前狼降維打擊

內憂足夠讓人焦慮,面對阿里和拼多多這兩個對手,京東的外患也一點不輕松。

從對電商平臺最重要的業務即流量上來看,阿里的淘寶和支付生態早已形成堅固的壁壘。畢竟,即使有人不網購,還會有人不用支付寶么?而且支付寶早已不滿足于一個支付工具,本地生活、城市服務,它正在逐漸進入每一個人們生活中離不開的領域,疫情期間的健康寶是最好的例子。

作為后起之秀的拼多多,最大的王牌無疑是下沉市場。雖然京東已經意識到了這個問題并且開始開拓,但是拼多多早已深得小鎮青年人心。2019年底,拼多多的活躍用戶已經達到了5.85億,而京東經營多年也只有3.62億,二者不在一個量級。

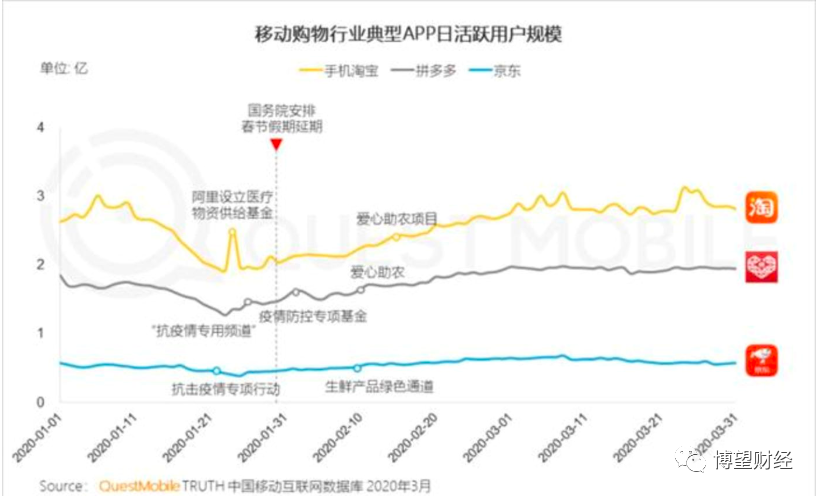

QuestMobile發布的《2020中國移動互聯網春季大報告》顯示,疫情期間移動互聯網月活用戶數迎來較大的增長,2020年3月突破11.56億。在移動購物APP中,手機淘寶和拼多多的日活躍用戶都上漲明顯。相比之下,京東雖然第一季度增長了2500萬的用戶,但是明顯落于下風。

突圍無力,護城河也正在被入侵。在起家的3C領域,拼多多已經與國美聯手,大搖大擺搶地盤。中國電子信息產業發展研究院發布的《2019年中國家電市場報告》顯示,國美在國內家電市場的渠道份額占比為4.88%,雖然低于京東,但是有拼多多的用戶和補貼優勢。而且這樣一來,拼多多一直被詬病的假貨問題也能夠通過國美背書有所破解,二者聯合未必不能對京東進行狙擊。資本市場上,拼多多市值幾度超過京東已經能夠說明問題。

阿里方面,據《晚點LatePost》報道,4月中旬,阿貍集團把天貓超市事業群升級為同城零售事業群,阿里內部人士表示,目前同城零售事業群已經上升為阿里巴巴CEO張勇重點關注的1號項目之一,將以“天貓超市+淘鮮達+盒馬”為首,還在進行更多的整合。此前,天貓超市已經推出了準時達服務——客戶下單后可選擇送達時間,最快一小時內。這意味著阿里開始進一步對京東超市和自營物流發起進攻,對普通用戶來說京東超市“快”這個相對最大的優勢也即將不復存在。電商、外賣、生鮮、物流、支付以及本地生活,依靠著完整的生態,阿里如果想傾全平臺之力進軍同城零售,對京東可以說是降維打擊。

京東發布第一季度財報之后,久未露面的劉強東發了一則內部信,在信中表示:京東已經完成使命升級,即將進入新的發展階段。

這確實是一個新的階段。按照三家如今的激烈的戰況來看,逆水行舟的京東在這個新階段之下到底是發展還是倒退,很快就可以見分曉。

博望財經

博望財經

野馬財經

野馬財經