疫情下的大考,看神州租車如何搶答

爆發在初春的疫情打亂了經濟機器的運作節奏。

餐飲、旅游、零售等消費行業都受到沖擊,很多公司也迎來了一次不期而至的嚴峻考驗。

3月17日,神州租車(HK.0699)發布了2019年年報。財報顯示,公司總收入76.9億元(人民幣,下同),同比增長19.3%。其中,核心業務汽車租賃收入49.2億元,同比增長9.6%。

盡管從盈利數字來看,神州租車難言優秀。但值得一提的是,公司利潤的下滑并非經營帶來的。除去一次性的財務支出,神州租車的盈利能力并無下降。

2019年,神州租車經調整EBITDA(息稅折舊及攤銷前利潤)為34.6億元,同比增加6.4%。經調整EBITDA增長到62.3%,兩項數據均創歷史新高。

事實上,從業務量來看,神州租車的業務仍然在穩健擴張。

2019年神州租車車隊總規模為148894輛,其中平均每日汽車租賃車隊規模111636輛,同比增加21.6%。

與業務的穩健擴張相比,神州租車良好的現金流儲備更加值得關注。2018年,神州租車賬上的現金資產為34.36億元,到2019年這一數字提升至58.84億元,足足提升了24.48億元。

究其原因,離不開神州租車對運營效率的不斷優化。

這直接體現在公司對智能化的積極應用。去年,公司的自助取還車訂單總量比率增至88%,基本完成全自助化服務。同時,公司94%的訂單通過APP等移動端完成。隨著神州租車智能化布局的深入,租車租賃服務中的工資和門店開支有望持續壓縮。

也因為穩健的增長和良好的現金儲備,在財報發布次日,港股市場整體大跌的情況下,神州租車股價依然逆勢上漲,漲幅一度超過10%。

拉長周期看,運營效率的提高,不僅提升了公司的盈利能力,也進一步優化了公司的資產結構。

基于高效的運營體系,神州租車可以在疫情帶來的行業洗牌中,占據絕對的主動權。而這一變化,也會逐漸在神州租車未來的業績中顯現。

/ 01 /

利潤下滑是表象,

經營業績保持穩健增長

自神州租車2019年業績快報披露后,很多投資人糾結在凈利潤驟降89%。但大多數投資人只是看到了表象,沒有深究公司凈利潤下滑的具體原因。

事實上,神州利潤的下滑并非經營導致的,而是一次性財務費用的增加所致。

2019年神州租車的財務成本高達9.84億元,較2018年的財務費用增長2.02億元。原因是,到期以美元計值優先票據需要兌付,再加上匯兌損益的影響,迫使神州租車今年財務成本較高。

財務費用增加2.02億元,意味著稅前利潤減少2.02個億。如果把這2.02億加入到2019年稅前利潤中,神州租車今年的利潤和去年基本持平。

事實上,神州租車通過運營實際產生的盈利,不減反增。

2019年,公司經調整EBITDA(息稅折舊及攤銷前利潤)為34.6億元,經調整EBITDA率至62.3%,兩項數據均創歷史新高,盈利能力遠高于全球租車行業平均水平。

比起財務數據的短期波動,業務規模才是真正支撐神州租車成長的指標。衡量神州租車業務規模有兩個角度,分別是供給端的車隊規模以及需求端的用戶數據。

在供給端,過去一年,神州租車的車隊總規模增長至148894輛,較2018年多了13703輛,延續擴張勢頭。其中,平均每日汽車租賃車隊規模111636輛,同比增長21.6%。

用戶數據方面也均有不錯增長。2019年神州租車的消費用戶數規模同比增長19%,注冊用戶數同比增長23%,這意味著越來越多的人接受了神州租車的服務。用戶的增長帶動業務量增加。去年,神州租車平均每日汽車租賃車隊規模同比增長22%,租賃天數同比增長14%。

從這個角度看,神州租車仍然保持穩健的增長。這也是在財報發布次日,在港股大跌情況下,神州租車股價逆勢上漲,一度上漲超過10%的重要原因。

/ 02 /

行業逆境之下,

神州現金為王

拉長周期看,神州租車的收入增長,始終維持在一個極高的水平。

2011年-2019年,神州租車的收入從8.19億元增長到76.91億元,增長超過8倍。這樣的增速,放在任何行業都是很不錯的表現。

但穩健的業績增長,并不是資本市場看好神州的唯一邏輯。站在當下時點,除了增長外,穩定的盈利能力、現金流良好才是神州租車真正的價值所在。

巴菲特有句名言說:只有當大潮退去的時候,你才能知道誰在“裸泳”。

當下的租車行業雖說談不上大潮退去,但各家的日子也都不好過。過去兩年,汽車租賃行業開啟了跑馬圈地的競爭形式,擴張業務意味著在車輛購置、場地租用、人工運維等都砸了不少錢,固定的資產運維是筆不小的開支。

開支少不了,需求卻降了不少。2020年初受疫情影響,租車出游的需求必然大幅減少,而租車行業很大部分的需求都來自出游。

這對講究重資產模式的租車行業,打擊很大。因為這代表著行業內絕大部分公司的現金流都會面臨壓力。但凡重資產生意,最怕的就是資金鏈斷裂。所以,越在這個時候,越是考驗公司“內力”的時候。

相比之下,神州租車擁有的盈利能力,以及充裕現金流,在當下顯得尤為珍貴。從神州租車的資產負債結構,我們也能看出這一點。

2018年神州租車賬上的現金資產為34.36億元,到2019年這一數字提升至58.84億元,足足提升了24.48億元。與此同時,公司的短期借款由2018年的49.5億元,下滑至2019年的37.96億元,下滑了11.54億元。

這意味著,神州租車短期償債能力非常健康,并不存在現金流的壓力。

另外,神州租車在電話會議進一步透露,公司已經完成美元債的清償,即將到期的熊貓債的資金也準備到位,并在3月13日發布債務票面利率不調整的公告,維持熊貓債券5.50%利率。

在償還完這兩筆債務后,神州租車的負債率將顯著下降,每月的償債額度可能降至2億元,神州租車壓力又小了許多。

拉長周期看,每次行業在面臨逆境的時候,都是一次重新洗牌的機會。而在這個過程中,既有盈利能力,又能保持不錯現金流的神州租車,無疑能走得更遠。

/ 03 /

手握近60億現金,

神州租車是如何做到的?

看到這里,絕大部分投資人肯定很好奇,為什么神州租車能在逆境之下,仍然手握近60億現金?原因是公司通過對運營效率的持續優化,進而實現對運營成本的壓縮。

伴隨業務的穩健增長,運營效率的提升,是神州租車的另一個成長邏輯。

神州租車運營效率的提升,首先是通過規模化實現的。在租車重資產、重運營的生意模式下,規模化能極大提升了公司的經營效率。

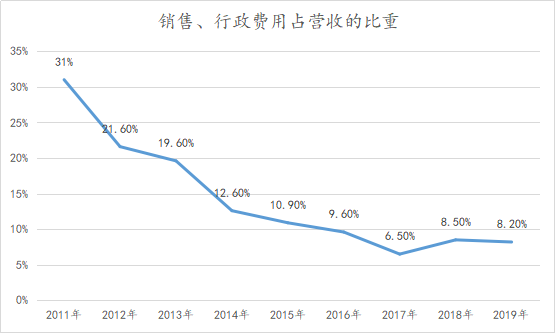

2011年,神州租車在銷售和行政開支占收入比重高達31%,到2019年這兩項費用占公司收入只有僅僅的8.4%,大幅下降了22.6個百分點。

不出意外,隨著規模效應持續顯現,神州租車的銷售和行政費用占比還將持續下降,進一步提高公司的運營效率。

除了規模效應外,智能化滲透率提高給神州帶來的運營效率提升,也不容忽視。

2019年神州租車對智能助手系統進行全面升級,并優化了智能應用系統,使公司在智能化的領域更是上進了一個臺階。

從數據看,智能化應用進展順利。2019年公司的自助取還車訂單總量比率增至88%,基本完成全自助化服務。同時,公司94%的訂單都是通過APP等移動端完成。

從長期看,神州租車走向智能化的好處是顯而易見。一方面,智能化進一步提高用戶的體驗,使用戶產生更高的粘性。另一方面,隨著神州租車智能化布局的深入,租車租賃服務中的工資和門店開支有望持續壓縮。

事實上,這一趨勢已經在神州租車2019年財報逐漸顯現。

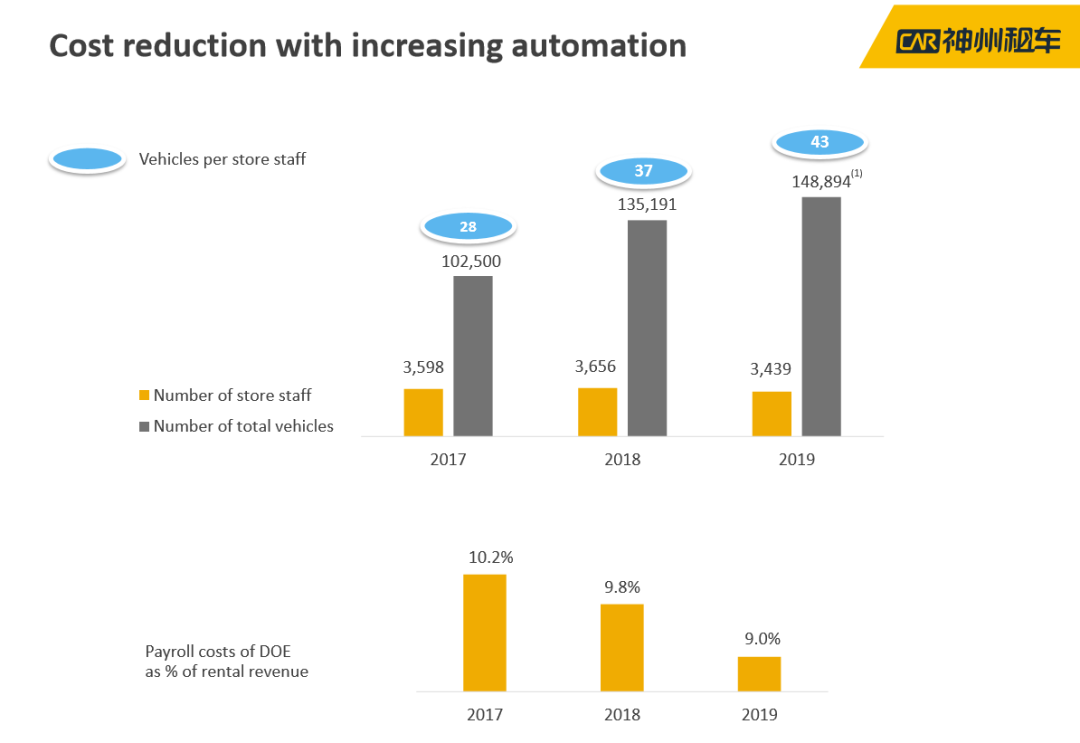

2019年神州租車租賃服務的直接運營成本中,員工工資成本占比已經由2019年的9.8%下跌至9.0%,下降的主要原因正是公司應用了智能助手系統,提高了單個員工的效率。

根據神州租車電話會議披露的數據:過去三年,公司門店員工數量和車隊規模對比分別為3598/102500、3656/135191和3439/148894。人均運營車輛由2017年28輛,增加到2019年43輛。

某種程度上說,神州的智能化才剛剛開始。目前,神州租車的App7.0版本煥新上線,除了對App界面進行升級外,還新增了幫助Ta人下單、Ta人代付、自助修改、取消訂單、換車等五大亮點功能,并利用大數據分析及人工智能技術,優化預定、取還車流程,進一步提升用戶體驗。

此外,為了進一步刺激業務增長,神州租車將在2020年第二季度推出全新會員體系,并在2019年測試版智能助手系統的基礎上優化智能應用程序,推出智能助手系統增強版,以進一步提升運營效率和用戶體驗。

正是由于對高運營效率的不斷追求,才使神州租車成為行業里為數不多實現盈利的公司,也給公司帶來了良好的現金儲備。

從某種程度上說,這種追求極致效率的態度,或許才是神州租車這家公司最大的價值。

猜你喜歡

高德地圖正式推出北斗衛星定位查詢系統 超半數導航已由北斗主導

未來,高德地圖也將在技術領域持續精進,依托北斗系統自主高精尖科技能力,更好地為廣大用戶的出行服務。微信內測打車服務!已接入曹操出行等平臺,同距比美團打車稍便宜

據Tech星球獨家報道,微信九宮格內的“出行服務”中,正測試全新的打車功能。相比2021年在廣州地區與“如祺出行的合作,此次升級功能中,會接入更多的打車服務商,能夠打車的城市也進一步增加。中國最掙錢的高鐵,自稱在“過緊日子”,上半年預虧超10個億!

京滬高鐵公告稱,經財務部門初步測算,預計2022年半年度實現歸屬于上市公司股東的凈利潤將出現虧損,為-10.32億元到-15.47億元。

獵云網

獵云網

博望財經

博望財經

《財經天下》周刊

《財經天下》周刊