為什么說(shuō)百億補(bǔ)貼救了拼多多?

燃財(cái)經(jīng)(ID:rancaijing)原創(chuàng)

作者 | 黎明

編輯 | 阿倫

3月11日晚,拼多多發(fā)布2019年四季度及全年財(cái)報(bào)。財(cái)報(bào)顯示,拼多多四季度營(yíng)收109億元,不及預(yù)期;凈虧損17.5億元,不好不壞。但年活躍買(mǎi)家數(shù)量環(huán)比增加4890萬(wàn)人,秒殺阿里和京東。

市場(chǎng)關(guān)注的焦點(diǎn),一是增速,二是虧損。這兩方面的利好和利空一中和,加上美股大盤(pán)下跌,拼多多當(dāng)天股價(jià)徘徊許久,最終收跌6.98%,最新市值407.5億美元。

此前每次發(fā)布財(cái)報(bào),拼多多的股價(jià)都是大起大落。上一份財(cái)報(bào)發(fā)布后,拼多多因?yàn)樘潛p擴(kuò)大,導(dǎo)致股價(jià)暴跌23%。

讓市場(chǎng)保有信心的,是拼多多依舊迅猛的發(fā)展速度。在過(guò)去的2019年,它新增了1.7億活躍買(mǎi)家,比阿里和京東加起來(lái)還多3500萬(wàn)。在2019年四季度,它的季度GMV正式跨過(guò)萬(wàn)億大關(guān)。

多虧了百億補(bǔ)貼,讓拼多多重返高速路。在百億補(bǔ)貼推出后的三個(gè)季度里,拼多多每個(gè)季度新增的月活買(mǎi)家數(shù)量,創(chuàng)下歷史新高,而在推出前,增速已經(jīng)降至歷史最低點(diǎn)。

為了推行百億補(bǔ)貼,整個(gè)2019年,拼多多在市場(chǎng)營(yíng)銷(xiāo)上花掉了272億元,而它的收入只有301億元。拼多多兌現(xiàn)了“百億補(bǔ)貼”的承諾,讓其不是一個(gè)空洞的噱頭。

但拼多多依然面臨新的挑戰(zhàn),比如“京喜”勢(shì)頭正盛,阿里財(cái)大氣粗,百億補(bǔ)貼被像素級(jí)復(fù)制,下沉市場(chǎng)出現(xiàn)了N個(gè)山寨版的“拼多多”。疫情期間,京東的崛起,反襯出拼多多的物流短板。

競(jìng)爭(zhēng)背后,拼多多要考慮的問(wèn)題是,百億補(bǔ)貼薅來(lái)的用戶,究竟是剁手黨,還是羊毛黨?在用戶逼近6億關(guān)口后,接下來(lái)的電商大戰(zhàn),究竟該怎么打?

快追上阿里了

如果不看財(cái)報(bào),很多人或許還不知道,那個(gè)“3億人都在用”的拼多多,已經(jīng)快變成“6億人都在用”的拼多多了。

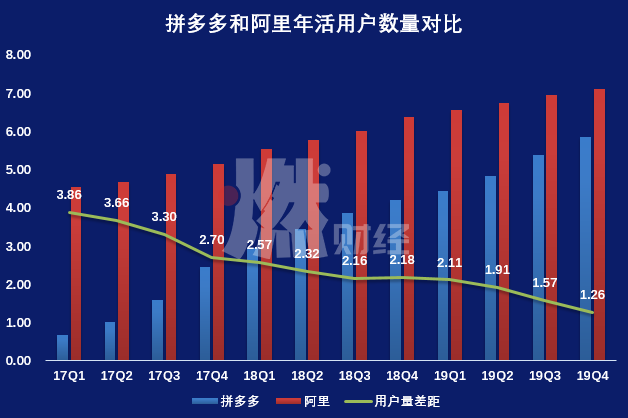

截至2019年底,拼多多的年活躍用戶是5.85億,阿里是7.11億,京東是3.62億。

京東已被甩在身后,阿里也很有可能被拼多多追上。

我們將拼多多和阿里的用戶數(shù)量做個(gè)對(duì)比,用過(guò)去連續(xù)12個(gè)季度阿里的用戶量,減去拼多多的用戶量,會(huì)得到二者之間的用戶量差距,這是一條急速下降的曲線:

拼多多和阿里年活躍用戶數(shù)量差距

制圖 / 燃財(cái)經(jīng)

二者的用戶量差距,從2017年一季度的3.86億,一直降至2019年底的1.26億。要知道,在這個(gè)過(guò)程里,阿里也沒(méi)閑著,在2017年用戶量就已經(jīng)超過(guò)4.5億的情況下,它每個(gè)季度還能新增至少2000多萬(wàn)用戶。

不是阿里和京東不夠努力,是拼多多太彪悍。

去年6月初,拼多多開(kāi)始推百億補(bǔ)貼,直接拿錢(qián)出來(lái)砸用戶。當(dāng)時(shí)的背景是,拼多多年活用戶的環(huán)比增速,在3月底降至6%,那個(gè)季度只新增了2480萬(wàn)人,創(chuàng)造了歷史最低記錄。

百億補(bǔ)貼一推出,這個(gè)環(huán)比增速就立馬回升到9%,并在三季度回升到11%。接下來(lái)三個(gè)季度新增了1.4億人。2019年底,增速基本穩(wěn)定在9%,底盤(pán)算是保住了。

按照拼多多打的算盤(pán),這三個(gè)季度新增的1.4億用戶里,應(yīng)該有相當(dāng)一部分來(lái)自一二線城市。百億補(bǔ)貼覆蓋的重點(diǎn)品類(lèi)是數(shù)碼3C,以蘋(píng)果手機(jī)為代表,都是高客單價(jià)的產(chǎn)品,吸引的是一二線用戶。

拼多多要進(jìn)城,阿里和京東則要下鄉(xiāng)。2019年下半年,阿里將聚劃算這個(gè)曾一度被邊緣化的部門(mén),重新拿出來(lái)扶到戰(zhàn)略位置,扛起阿里下沉的大旗,要去收割低線城市的用戶。阿里在財(cái)報(bào)里說(shuō),2019下半年的新增用戶,超過(guò)七成來(lái)自下沉市場(chǎng)。去年春晚,聚劃算登上了央視,補(bǔ)貼了10個(gè)億。

京東則使出了渾身的勁,要在下沉市場(chǎng)搞出點(diǎn)動(dòng)靜來(lái)。京東旗下對(duì)標(biāo)拼多多的社交電商“京喜”,在去年10月獨(dú)立上線,一出來(lái)就宣布減免平臺(tái)使用費(fèi),降低扣點(diǎn),拉攏商家,隨后也推出了百億補(bǔ)貼。關(guān)鍵是,京喜還接入了微信一級(jí)入口(拼多多是微信二級(jí)入口),手機(jī)QQ也留出了位置。

一頓操作猛如虎。2019年四季度,京東創(chuàng)紀(jì)錄地新增了2760萬(wàn)用戶,快抵上過(guò)去三個(gè)季度的努力。同期,同樣猛推百億補(bǔ)貼和下沉的阿里,只新增了1800萬(wàn)用戶。市場(chǎng)開(kāi)始有聲音:京東崛起了,拼多多危險(xiǎn)了。

但這一季拼多多的財(cái)報(bào),4890萬(wàn)新增用戶的數(shù)據(jù),依然要遠(yuǎn)高于京東和阿里。所以在用戶增速上,拼多多還是穩(wěn)贏。

拼多多的尷尬在于,夾在了中國(guó)電商老大和老二的中間。雖然黃崢一直宣揚(yáng)錯(cuò)位競(jìng)爭(zhēng),但在贏者通吃的互聯(lián)網(wǎng)江湖里,頭部玩家終究難免一戰(zhàn)。至少?gòu)挠脩舻慕嵌龋炊喽嗟谜紦?jù)優(yōu)勢(shì)。所以在百億補(bǔ)貼的2019年,拼多多其實(shí)做對(duì)了一件事:在用戶數(shù)量上,追上老大,甩掉老三,坐穩(wěn)老二。

靠什么盈利?

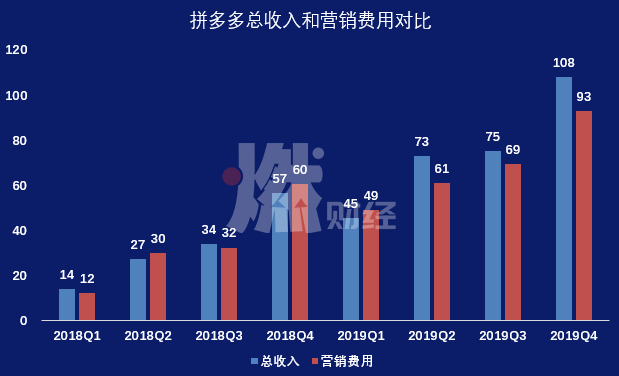

百億補(bǔ)貼得有錢(qián)才玩得起。從2017年至今,拼多多在市場(chǎng)營(yíng)銷(xiāo)上的開(kāi)支,分別為13億元、134億元、271億元。百億補(bǔ)貼集中在2019年下半年,也是營(yíng)銷(xiāo)費(fèi)用最高的時(shí)候。

很多人會(huì)覺(jué)得百億補(bǔ)貼是在燒錢(qián),不是一筆劃算的買(mǎi)賣(mài)。但對(duì)比數(shù)據(jù)我們會(huì)發(fā)現(xiàn),補(bǔ)貼的效率其實(shí)是在提升的。

拼多多總收入和營(yíng)銷(xiāo)費(fèi)用對(duì)比

制圖 / 燃財(cái)經(jīng)

百億補(bǔ)貼推出前的三個(gè)季度,拼多多營(yíng)銷(xiāo)費(fèi)用占營(yíng)收的比例,分別為96%、107%、108%,其中有兩個(gè)季度拼多多的收入全部都用作支付市場(chǎng)費(fèi)用;推出百億補(bǔ)貼后的三個(gè)季度,這個(gè)比例降至90%以下。這意味著,收入的增速大于補(bǔ)貼和廣告費(fèi)用的增速。如果拼多多能在中長(zhǎng)期將這個(gè)比例控制在較低位置,那么就能說(shuō)明其補(bǔ)貼策略是有效的。

市場(chǎng)的擔(dān)憂在于,拼多多用補(bǔ)貼和廣告轟炸換來(lái)的用戶,究竟是來(lái)貢獻(xiàn)GMV的剁手黨,還是來(lái)圖便宜的羊毛黨?換言之,一旦補(bǔ)貼停止,用戶的留存和轉(zhuǎn)化能有多少?

這是行業(yè)的共性問(wèn)題。在阿里的財(cái)報(bào)電話會(huì)議上,有分析師問(wèn)下沉市場(chǎng)的新增用戶,究竟對(duì)阿里的營(yíng)收有多大貢獻(xiàn),阿里并未正面回答。業(yè)內(nèi)習(xí)慣的口徑是,超過(guò)七成新增用戶來(lái)自下沉市場(chǎng)。

拼多多至今沒(méi)有表露出絲毫要停止補(bǔ)貼的意思。而在過(guò)去的幾次公開(kāi)表態(tài)中,拼多多都態(tài)度鮮明地表示補(bǔ)貼不會(huì)停。

和阿里京東的購(gòu)物節(jié)不同的是,拼多多的百億補(bǔ)貼是日常補(bǔ)貼,并非要在特定日期才能獲得優(yōu)惠。

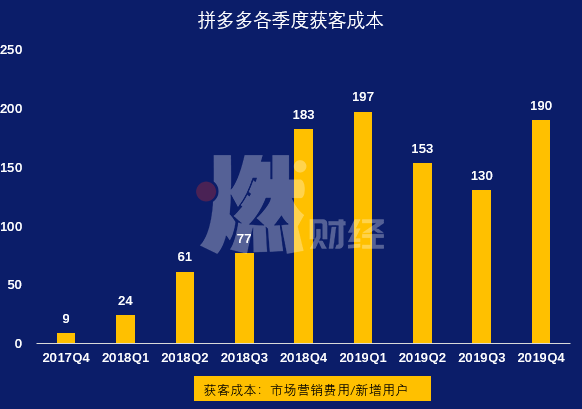

當(dāng)然,百億補(bǔ)貼期間,拼多多的獲客成本也在不斷上升。2019年底,拼多多單個(gè)新增活躍用戶的費(fèi)用,已經(jīng)上升至190元。

拼多多的獲客成本制圖 / 燃財(cái)經(jīng)

當(dāng)然,如果我們往前追溯的話,會(huì)發(fā)現(xiàn)營(yíng)銷(xiāo)費(fèi)用真正意義上的大漲,是開(kāi)始于2018年四季度。那個(gè)季度,營(yíng)銷(xiāo)費(fèi)用從32億元翻了幾乎一倍,達(dá)到了60億元,那是拼多多上市后的季度。也是從那個(gè)時(shí)候開(kāi)始,廣告、公共關(guān)系、補(bǔ)貼,才開(kāi)始規(guī)模化運(yùn)作起來(lái)。

或許我們應(yīng)該關(guān)注一下拼多多的營(yíng)收結(jié)構(gòu)和變現(xiàn)率。

跟淘寶當(dāng)年的變現(xiàn)模式一樣,拼多多的收入,大部分來(lái)自在線市場(chǎng)服務(wù)(廣告)和傭金。在線市場(chǎng)服務(wù)包括頁(yè)面廣告、競(jìng)價(jià)排名等,傭金包括交易手續(xù)費(fèi)和支付處理費(fèi)。為了拉攏商家,拼多多早期只收取商家0.6%的支付處理費(fèi)。這意味著,未來(lái)提高傭金,將是拼多多的一大變現(xiàn)法寶。

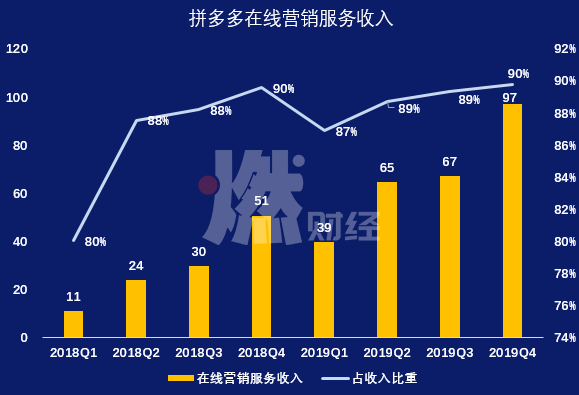

事實(shí)上,廣告費(fèi)用是當(dāng)前階段拼多多最主要的收入來(lái)源。有拼多多商家告訴燃財(cái)經(jīng),從2019年開(kāi)始,拼多多一個(gè)最明顯的變化就是,過(guò)去對(duì)商家免費(fèi)的流量,現(xiàn)在開(kāi)始收費(fèi)了。“需要購(gòu)買(mǎi)廣告才能獲得曝光,過(guò)去開(kāi)店就有訂單的時(shí)代,已經(jīng)結(jié)束了。”

在線營(yíng)銷(xiāo)服務(wù)收入及占營(yíng)收比例

制圖 / 燃財(cái)經(jīng)

在線營(yíng)銷(xiāo)服務(wù)收入占總營(yíng)收的比例,從2018年一季度的80%,漲到如今的90%,而傭金占比則同步降至10%。平臺(tái)的傭金沒(méi)有隨著GMV的增加而大幅增加,廣告跑在了前面。

而從變現(xiàn)率的角度,拼多多單季GMV已經(jīng)破萬(wàn),但整體變現(xiàn)率只有1%。黃崢說(shuō),拼多多具備隨時(shí)盈利的能力。

未來(lái)怎么打?

拼多多不缺用戶。按活躍用戶量,它已經(jīng)遠(yuǎn)遠(yuǎn)將京東甩在身后,并對(duì)阿里構(gòu)成了實(shí)質(zhì)威脅。

拼多多也不缺錢(qián)。2019年底,拼多多賬上的現(xiàn)金及現(xiàn)金等價(jià)物有333億元,足夠它繼續(xù)開(kāi)展百億補(bǔ)貼。它在去年剛以“0%到期收益率和0%票息”,募集了一筆10億美元的可轉(zhuǎn)債。

它缺的是像阿里一樣的生態(tài)能力,以及像京東一樣的供應(yīng)鏈能力。

但目前階段它需要做的是,如何將這近6億用戶,牢牢地綁定在自己的App上,并成功將之變現(xiàn)。

種種跡象能看到拼多多的嘗試。

去年底,拼多多悄悄上線了火車(chē)票業(yè)務(wù),從實(shí)物商品延展到服務(wù)產(chǎn)品。今年初,拼多多正式上線了多多直播,對(duì)標(biāo)淘寶直播。1月下旬,拼多多完成對(duì)支付公司付費(fèi)通的并購(gòu),獲得支付牌照。春節(jié)假期間,拼多多在其App內(nèi)上線了名為“多多視頻”的短視頻功能,切入短視頻領(lǐng)域。

此外,還有上線拼單分享社交功能的拼小圈,推出線下團(tuán)購(gòu)工具“快團(tuán)團(tuán)”。拼多多試圖改變單一的業(yè)務(wù)結(jié)構(gòu),圍繞電商的基本盤(pán)做更多的增量。

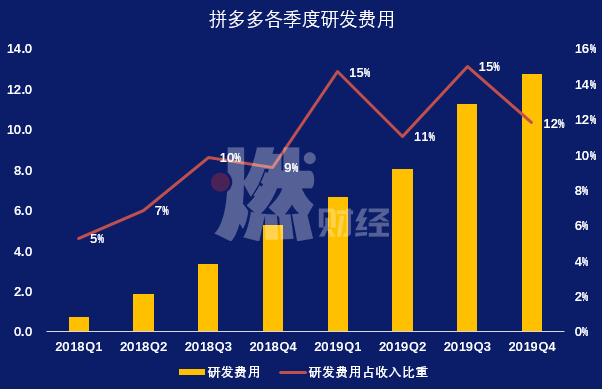

從研發(fā)費(fèi)用的增加,能看到這些轉(zhuǎn)變的發(fā)生。

拼多多各季度研發(fā)費(fèi)用 制圖 / 燃財(cái)經(jīng)

2019年,拼多多在研發(fā)上投入了39億元,是前兩年總和的三倍。研發(fā)費(fèi)用占收入的比例,從2019年一季度開(kāi)始,就一直維持在10%以上,要遠(yuǎn)高于2018年。

疫情期間,京東逆勢(shì)爆發(fā),憑借在電商供應(yīng)鏈的多年積累,以及京東物流可靠的服務(wù),京東的價(jià)值得到了重估。除了用戶端的好評(píng),其股價(jià)也在節(jié)節(jié)攀升。四季度財(cái)報(bào)發(fā)布當(dāng)天,京東股價(jià)漲了12%。

也正是從疫情開(kāi)始,市場(chǎng)逐漸認(rèn)識(shí)到,綜合型的電商,光有用戶和流量還不夠,紛繁復(fù)雜的流量玩法背后,如果沒(méi)有強(qiáng)大的供應(yīng)鏈做支撐,天花板就會(huì)很有限。而這,正是拼多多的短板。

用戶數(shù)量和盈利規(guī)模,對(duì)于拼多多而言很重要,但卻一定不是唯一。

600億美元市值的京東,和400億美元市值的拼多多,中間差的絕不止一個(gè)京東物流。而跟5200億美元市值的阿里之間,相差的也不僅僅只是1.3億用戶。

拼多多的未來(lái),依然充滿變數(shù)。

猜你喜歡

【聚焦IPO】若羽臣赴港IPO:營(yíng)利雙增,銷(xiāo)售費(fèi)用上漲,股東朗姿股份大幅減持

2025年上半年,公司實(shí)現(xiàn)營(yíng)收13.19億元,同比增長(zhǎng)67.55%;凈利潤(rùn)0.72億元,同比增長(zhǎng)85.60%。蔣凡重啟阿里:一場(chǎng)AI重構(gòu)內(nèi)核的千億實(shí)驗(yàn)

蔣凡對(duì)阿里的重新定義,是一場(chǎng)組織、戰(zhàn)略與技術(shù)的三位一體變革。淘寶會(huì)員體系大變革!阿里能用“一站式特權(quán)”奪回失去的市場(chǎng)嗎?

阿里正在構(gòu)建新的流量生態(tài),“首當(dāng)其沖”的是淘寶會(huì)員體系的全面升級(jí)。2025年春節(jié)線上電商火爆,零售與網(wǎng)上零售實(shí)現(xiàn)雙增長(zhǎng)

2025年春節(jié)期間,我國(guó)線上電商市場(chǎng)異常火爆。“電商專(zhuān)供”產(chǎn)品頻發(fā)質(zhì)量問(wèn)題,需加強(qiáng)監(jiān)管保障消費(fèi)者權(quán)益

近年來(lái),“電商專(zhuān)供”產(chǎn)品日益增多,但部分產(chǎn)品存在線上線下質(zhì)量不一的問(wèn)題。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)