京東扳回一城,拼多多該小心了?

燃財(cái)經(jīng)(ID:rancaijing)原創(chuàng)

作者 | 黎明

編輯 | 阿倫

京東這次殺了一個(gè)回馬槍。

3月2日,京東發(fā)布2019年第四季度及全年業(yè)績(jī)報(bào)告。受財(cái)報(bào)利好和美股大盤(pán)整體上漲影響,京東當(dāng)天股價(jià)大漲12.4%,市值突破632億美元,遠(yuǎn)超拼多多的436億美元。

經(jīng)過(guò)2019年的艱難角逐,京東終于扳回一城,重新坐穩(wěn)了中國(guó)第二大電商的位置。

制圖 / 燃財(cái)經(jīng)

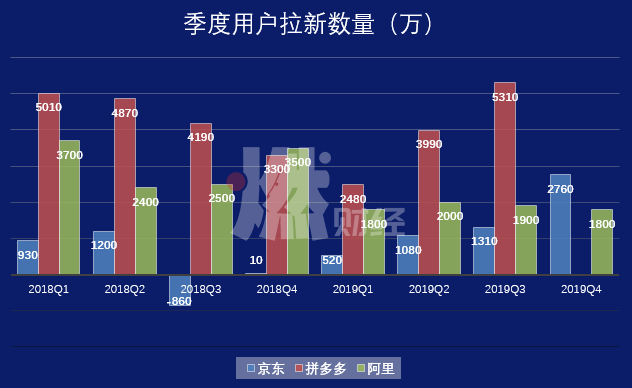

這份財(cái)報(bào)有兩個(gè)亮點(diǎn),一是四季度營(yíng)收和凈利潤(rùn)均優(yōu)于市場(chǎng)預(yù)期,二是四季度新增活躍用戶(hù)2760萬(wàn),刷新了過(guò)去12個(gè)季度的拉新記錄。相比之下,阿里在四季度的新增活躍用戶(hù)數(shù)量也只有1800萬(wàn)。

新增年度活躍用戶(hù)2760萬(wàn),超過(guò)七成來(lái)自下沉市場(chǎng),這是一個(gè)非常有意思的數(shù)據(jù)。

去年10月,京東旗下對(duì)標(biāo)拼多多的社交電商App“京喜”正式獨(dú)立上線(xiàn),并接入微信一級(jí)入口(拼多多是微信二級(jí)入口),隨后推出百億補(bǔ)貼,炮火對(duì)準(zhǔn)了拼多多的大本營(yíng)下沉市場(chǎng)。這成為了京東獲得新一輪增長(zhǎng)的重要來(lái)源。

在微信生態(tài)里,騰訊將京喜扶持成了拼多多的孿生兄弟。加之疫情之下,京東憑借自營(yíng)物流賺足了口碑,開(kāi)始逆勢(shì)崛起。

中國(guó)電商戰(zhàn)場(chǎng)的形勢(shì)正在發(fā)生微妙的變化,京東正在轉(zhuǎn)守為攻。

賺錢(qián)不再是大問(wèn)題

之前京東一直被質(zhì)疑的是虧損問(wèn)題,但現(xiàn)在看來(lái),這個(gè)問(wèn)題正在成為過(guò)去式。

首先是營(yíng)收的增速總算穩(wěn)住了。

從2018年開(kāi)始,京東的增速就開(kāi)始大幅減緩,一路從2018年Q1的33%,降至2019年Q1的21%,而同期阿里的營(yíng)收增速一直保持在55%左右,拼多多更是高達(dá)200%。市場(chǎng)一度認(rèn)為京東增長(zhǎng)觸頂了。

京東各季度營(yíng)收(單位:億人民幣)及增速

制圖 / 燃財(cái)經(jīng)

但是在2019年的四個(gè)季度,京東的營(yíng)收增速維持在了20%以上,三季度漲到29%,四季度略微回落至27%。

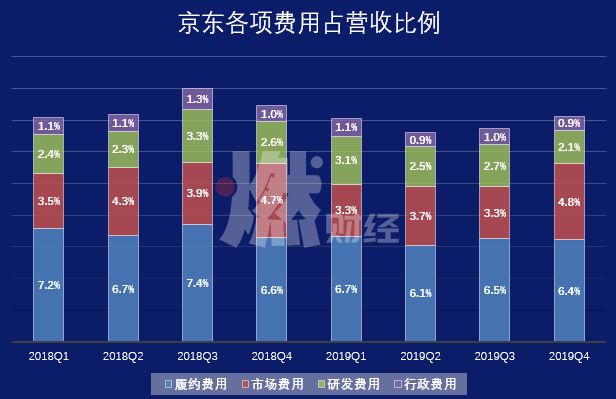

其次是費(fèi)用終于控制住了。

過(guò)去一年京東在內(nèi)部進(jìn)行了大刀闊斧的改革。末位淘汰10%的高管,精兵簡(jiǎn)政縮減開(kāi)支,取消配送員工資底薪,呼吁員工重回創(chuàng)業(yè)狀態(tài)。如今看來(lái),這些改革措施取得了“節(jié)流”的效果。

京東各季度運(yùn)營(yíng)費(fèi)用占營(yíng)收比例

京東各季度運(yùn)營(yíng)費(fèi)用占營(yíng)收比例

制圖 /燃財(cái)經(jīng)

京東的履約費(fèi)用(物流配送)占營(yíng)收的比例,從2018年三季度最高的7.4%,降至2019年二季度的最低6.1%,隨后便控制在6.5%以下。市場(chǎng)費(fèi)用和行政費(fèi)用也降到了相對(duì)較低的水平。這些通過(guò)管理優(yōu)化省出來(lái)的費(fèi)用,最終都變成了利潤(rùn)。

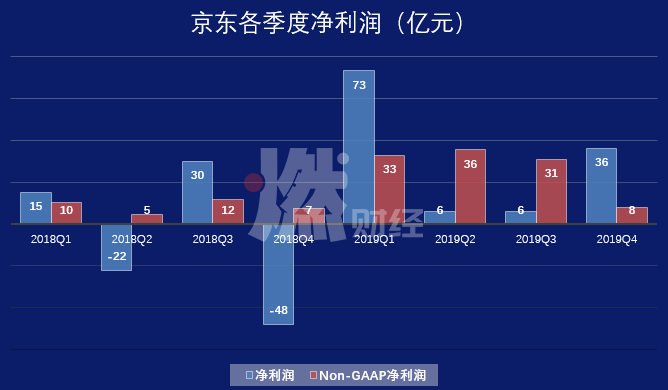

最后是盈利開(kāi)始常態(tài)化。

2019年第四季度,京東實(shí)現(xiàn)凈利潤(rùn)36億元,除去那些非經(jīng)常性損益(比如投資收益),經(jīng)調(diào)整凈利潤(rùn)為8億元。整個(gè)2019年,京東凈利潤(rùn)122億元,經(jīng)調(diào)整凈利潤(rùn)107億元。如果從經(jīng)調(diào)整凈利潤(rùn)來(lái)看,京東已經(jīng)連續(xù)16個(gè)季度盈利。

京東各季度凈利潤(rùn) 制圖/ 燃財(cái)經(jīng)

京東各季度凈利潤(rùn) 制圖/ 燃財(cái)經(jīng)

在過(guò)去的一年,京東“擠利潤(rùn)”成效顯著。一方面開(kāi)源,另一方面節(jié)流,雙管齊下總算是給挑剔的資本市場(chǎng)交出了一份超預(yù)期的成績(jī)單。

實(shí)際上,整個(gè)2019年都是京東的變革之年。經(jīng)歷了2018年的增速大幅下滑、年度活躍用戶(hù)數(shù)量出現(xiàn)負(fù)增長(zhǎng),市值一度被拼多多反超,以及2019年的調(diào)整和復(fù)蘇,如今京東緩過(guò)來(lái)了,不再被財(cái)務(wù)數(shù)字追著跑。于是,用戶(hù)增長(zhǎng)和新故事,成為京東下一階段的目標(biāo)。

騰訊在微信里又扶持了一個(gè)“拼多多”

京喜,這個(gè)京東重點(diǎn)打造的戰(zhàn)略級(jí)產(chǎn)品,怎么看都像是一個(gè)高仿版的拼多多。

除了商業(yè)模式、產(chǎn)品形態(tài),包括營(yíng)銷(xiāo)的套路都大同小異——拼多多最早推出“百億補(bǔ)貼”,京東隨后推了一個(gè)“超級(jí)百億補(bǔ)貼”,都是針對(duì)下沉市場(chǎng)的價(jià)格敏感型用戶(hù)。

但正是這個(gè)看起來(lái)沒(méi)有任何獨(dú)創(chuàng)性的產(chǎn)品,如今卻正在成為京東獲取新用戶(hù)的主要渠道之一。

四季度,京東新增年度活躍用戶(hù)2760萬(wàn),創(chuàng)下過(guò)去10個(gè)季度新高。要知道,在2019年前三季度,每個(gè)季度平均新增用戶(hù)不到1000萬(wàn),而在2018年三季度甚至一度出現(xiàn)負(fù)增長(zhǎng)。在用戶(hù)環(huán)比增速上,京東該季度已經(jīng)接近拼多多2019年的增速,且大大超過(guò)阿里的拉新速度。

季度用戶(hù)拉新數(shù)量 制圖 / 燃財(cái)經(jīng)

季度用戶(hù)拉新數(shù)量 制圖 / 燃財(cái)經(jīng)

關(guān)鍵是獲得了騰訊的扶持。

去年5月,京東與騰訊的戰(zhàn)略合作協(xié)議得到了續(xù)簽,騰訊將繼續(xù)在其微信平臺(tái)為京東提供位置突出的一級(jí)和二級(jí)入口,為京東帶來(lái)流量支持。騰訊旗下公司持有京東17.8%股權(quán),為第一大股東。

京喜上線(xiàn)剛一個(gè)月,就接入微信一級(jí)入口,在“微信-發(fā)現(xiàn)-購(gòu)物”可以直接訪(fǎng)問(wèn)京喜,京東購(gòu)物被挪到了九宮格支付的二級(jí)入口,拼多多也在這個(gè)二級(jí)入口。另外,京喜還接入了手機(jī)QQ。

京東經(jīng)歷了2018年底的動(dòng)蕩,業(yè)內(nèi)一度懷疑京東是否還能繼續(xù)得到騰訊的支持,更何況拼多多勢(shì)頭正盛,一度成為騰訊對(duì)抗阿里的排頭兵。但騰訊想要構(gòu)建自己的電商生態(tài)跟阿里抗衡,光有一個(gè)拼多多是顯然不夠的。拼多多一直不承認(rèn)自己是騰訊的干兒子,一直堅(jiān)持發(fā)展自己的獨(dú)立App,從微信洗了不少免費(fèi)流量。現(xiàn)在京東推出了京喜,騰訊干脆扶持了一個(gè)拼多多的孿生兄弟。

根據(jù)京東披露的數(shù)據(jù),10月18日至11月10日期間,京東主站的新用戶(hù)中近40%來(lái)自京喜,而京喜有7成用戶(hù)來(lái)自3-6線(xiàn)下沉新興市場(chǎng)。在2019年的三季度和四季度財(cái)報(bào)中,京東都提到有七成新用戶(hù)來(lái)自下沉市場(chǎng)。

當(dāng)然,京東在進(jìn)攻下沉市場(chǎng)上也是不遺余力。7月25日,京東拼購(gòu)(京喜前身)對(duì)招商政策進(jìn)行了全面調(diào)整,宣布對(duì)全類(lèi)目商家開(kāi)放招商的同時(shí)減免了平臺(tái)使用費(fèi),并將商家扣點(diǎn)下降到0.6%,燒錢(qián)搶市場(chǎng)。

京喜的推出,讓京東在下沉市場(chǎng)跟拼多多短兵相接。打仗必然會(huì)消耗京東的子彈。2019年四季度,京東的市場(chǎng)費(fèi)用同比增加30%,大大高于前三個(gè)季度的增幅,市場(chǎng)費(fèi)用在營(yíng)收中的占比,比三季度提高了1.5個(gè)百分點(diǎn)。

京東的盾,拼多多的矛

整個(gè)2018年,京東給人的感覺(jué)都是在收縮。從最直觀(guān)的用戶(hù)量角度,京東的用戶(hù)數(shù)量在2018年初突破3億后,就明顯遇到了天花板,整個(gè)2018年只增加了300萬(wàn)用戶(hù),而拼多多同期卻新增了1.24億。

突飛猛進(jìn)的用戶(hù)增長(zhǎng),是過(guò)去拼多多最大的武器,就像是一把鋒利的矛,刺進(jìn)了中國(guó)電商的版圖里。這也正是刺痛京東的地方。

經(jīng)過(guò)2019年的變革,京東似乎找到了重回增長(zhǎng)軌道的秘方。2019年京東新增的5700萬(wàn)用戶(hù),其中一半來(lái)自于四季度,那是京喜上線(xiàn)的時(shí)間點(diǎn)。

但隨之而來(lái)的一個(gè)問(wèn)題是,當(dāng)一個(gè)主要定位于一二線(xiàn)城市用戶(hù)的電商玩家,下沉至三至六線(xiàn)城市,做大爺大媽和小鎮(zhèn)青年的生意,總會(huì)讓人質(zhì)疑其能否玩的轉(zhuǎn)。換言之,京東借助微信生態(tài)的便利以及自己花錢(qián)搶來(lái)的下沉市場(chǎng)用戶(hù),究竟能貢獻(xiàn)多少GMV?這2760萬(wàn)新增活躍用戶(hù),最后能留存下來(lái)的又有多少?

事實(shí)上,在2019年電商平臺(tái)紛紛下沉的過(guò)程中,不論是京東還是阿里,對(duì)外更多強(qiáng)調(diào)的是下沉產(chǎn)品的拉新功能,但對(duì)成交規(guī)模和營(yíng)收貢獻(xiàn)卻鮮有提及。

當(dāng)然,對(duì)于京東而言,當(dāng)前盈利已不是頭等大事,如何找到新的增長(zhǎng)點(diǎn)才是當(dāng)務(wù)之急。

現(xiàn)在拼多多利用百億補(bǔ)貼,將他的矛刺向了一二線(xiàn)城市,京東則豎起了他的盾牌,同時(shí)從側(cè)翼打進(jìn)了下沉市場(chǎng)。

拼多多賴(lài)以起家的是低價(jià),以及娛樂(lè)化的游戲玩法,這都是下沉市場(chǎng)人群所鐘愛(ài)的。京東賴(lài)以起家的是自營(yíng)的體驗(yàn)和物流的速度,核心品類(lèi)是3C和數(shù)碼,早期用戶(hù)大多是一二線(xiàn)城市的鋼鐵直男。

京東和拼多多,雖然路徑不同,但終究要踏入同一條河流。

在過(guò)去兩年里,拼多多和京東的交鋒,更多是在聲量和市場(chǎng)份額上。如今,二者的交鋒已經(jīng)擴(kuò)展到搶地盤(pán)和比拼服務(wù)體驗(yàn)上。對(duì)于京東而言,2019年打了一個(gè)漂亮的回馬槍?zhuān)酉聛?lái)的仗怎么打,考驗(yàn)的不僅是新業(yè)務(wù)的布局能力,還有對(duì)核心優(yōu)勢(shì)的發(fā)揮能力。

圖 /視覺(jué)中國(guó)

京東物流的優(yōu)勢(shì)在這次疫情中得到了充分的展現(xiàn)。自營(yíng)的物流配送體系,高效的供應(yīng)鏈系統(tǒng),讓京東再一次與拼多多拉開(kāi)了差距。京東過(guò)去一直堅(jiān)持發(fā)展自營(yíng)優(yōu)勢(shì)、高成本建倉(cāng)、對(duì)供應(yīng)鏈持續(xù)投入,雖然短期難見(jiàn)效,但疫情讓這些隱形資產(chǎn)得到了放大。這是拼多多的短板,卻是京東最大的護(hù)城河。也正是因?yàn)檫@次疫情,更多人開(kāi)始將信任和可靠性跟京東的品牌聯(lián)系在一起,這或許將是京東最牢固的防線(xiàn)。

而在變現(xiàn)上,京東財(cái)報(bào)顯示,京東物流和其他收入在2019年達(dá)到235億元,占營(yíng)收的比重從2018年的2.7%提升至4.1%。

當(dāng)然,疫情也對(duì)京東的業(yè)務(wù)增長(zhǎng)造成了一定沖擊。京東管理層預(yù)計(jì)京東2020年一季度營(yíng)收同比增速降至10%以上,去年同期為20.9%。

究竟誰(shuí)能坐穩(wěn)中國(guó)第二大電商的交椅,還要看京東和拼多多在2020年的打法和布局。這考驗(yàn)的不僅是企業(yè)的綜合作戰(zhàn)能力,還考驗(yàn)創(chuàng)始人的戰(zhàn)略和耐心。

不管怎樣,接下來(lái)的電商大戲,更好看了。

猜你喜歡

【聚焦IPO】若羽臣赴港IPO:營(yíng)利雙增,銷(xiāo)售費(fèi)用上漲,股東朗姿股份大幅減持

2025年上半年,公司實(shí)現(xiàn)營(yíng)收13.19億元,同比增長(zhǎng)67.55%;凈利潤(rùn)0.72億元,同比增長(zhǎng)85.60%。蔣凡重啟阿里:一場(chǎng)AI重構(gòu)內(nèi)核的千億實(shí)驗(yàn)

蔣凡對(duì)阿里的重新定義,是一場(chǎng)組織、戰(zhàn)略與技術(shù)的三位一體變革。淘寶會(huì)員體系大變革!阿里能用“一站式特權(quán)”奪回失去的市場(chǎng)嗎?

阿里正在構(gòu)建新的流量生態(tài),“首當(dāng)其沖”的是淘寶會(huì)員體系的全面升級(jí)。2025年春節(jié)線(xiàn)上電商火爆,零售與網(wǎng)上零售實(shí)現(xiàn)雙增長(zhǎng)

2025年春節(jié)期間,我國(guó)線(xiàn)上電商市場(chǎng)異常火爆。“電商專(zhuān)供”產(chǎn)品頻發(fā)質(zhì)量問(wèn)題,需加強(qiáng)監(jiān)管保障消費(fèi)者權(quán)益

近年來(lái),“電商專(zhuān)供”產(chǎn)品日益增多,但部分產(chǎn)品存在線(xiàn)上線(xiàn)下質(zhì)量不一的問(wèn)題。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)