新帥何六藝執(zhí)掌幸福人壽迎考:產(chǎn)品結(jié)構(gòu)待優(yōu)化,合規(guī)面臨挑戰(zhàn)

在當(dāng)前壽險(xiǎn)行業(yè)加速轉(zhuǎn)型的大背景下,幸福人壽這家總資產(chǎn)逾1300億的險(xiǎn)企,正經(jīng)歷一段從業(yè)務(wù)、渠道、產(chǎn)品到合規(guī)文化建設(shè)的調(diào)整期。就在此時(shí),頗具深厚監(jiān)管履歷與險(xiǎn)企管理經(jīng)驗(yàn)的何六藝,被正式獲批出任為幸福人壽董事長。從2001年進(jìn)入保險(xiǎn)監(jiān)管系統(tǒng),到2011年調(diào)任社保基金會(huì),再到2017年正式加入建信人壽,何六藝可謂擁有專業(yè)且系統(tǒng)的金融保險(xiǎn)行業(yè)管理能力。

而如今,在幸福人壽空缺長達(dá)一年半的董事長職位終于落定之際,也難以避免地逐漸聚焦于一個(gè)現(xiàn)實(shí)命題,即面對(duì)業(yè)務(wù)渠道相對(duì)單一、產(chǎn)品結(jié)構(gòu)有待優(yōu)化、合規(guī)文化建設(shè)尚需進(jìn)一步強(qiáng)化等多重挑戰(zhàn),新掌門人何六藝將如何帶領(lǐng)幸福人壽實(shí)現(xiàn)高質(zhì)量、可持續(xù)的發(fā)展“蛻變”?

01

業(yè)務(wù)渠道相對(duì)單一,銀保渠道為主

從財(cái)務(wù)表現(xiàn)來看,幸福人壽在2025年上半年實(shí)現(xiàn)凈利潤4.13億元,超過2024年全年凈利潤1.95億元,短期盈利能力有所回暖。2025年1月至6月,其合并下總資產(chǎn)1414.82億元,總負(fù)債為1325.88 億元。盈利質(zhì)量上,幸福人壽凈利潤近年來波動(dòng)較大。自2018年以來,幸福人壽的凈利潤經(jīng)歷了較為明顯的波動(dòng)。2018年因資本市場波動(dòng)影響,幸福人壽曾出現(xiàn)約68億元的虧損。

此后數(shù)年,盡管利潤有波動(dòng)上揚(yáng),但尚未能形成連續(xù)增長,2019年、2020年分別錄得0.76億元和0.97億元凈利潤,2021年有所起色至5.16億元,2022年又回落至1.71億元,2023年轉(zhuǎn)為虧損-1.41億元,2024年略有回升至1.95億元。

而在個(gè)險(xiǎn)渠道漸趨成為壽險(xiǎn)公司必由之路的大背景下,幸福人壽的產(chǎn)品銷售模式尚以銀保渠道為主,或需強(qiáng)化對(duì)個(gè)險(xiǎn)、代理人隊(duì)伍等長期價(jià)值渠道的有效布局。

聯(lián)合資信評(píng)估股份有限公司在“幸福人壽保險(xiǎn)股份有限公司2024年跟蹤評(píng)級(jí)報(bào)告”中指出,“幸福人壽保險(xiǎn)銷售渠道仍以銀保渠道為主,業(yè)務(wù)渠道相對(duì)單一”。

聯(lián)合資信進(jìn)一步在評(píng)級(jí)報(bào)告中指出,幸福人壽主要通過銀行、個(gè)人代理及保險(xiǎn)經(jīng)紀(jì)等渠道開拓保險(xiǎn)業(yè)務(wù),其中銀保渠道為最主要的業(yè)務(wù)銷售渠道。2023 年,幸福人壽繼續(xù)深化與中國建設(shè)銀行股份有限公司、中國郵政儲(chǔ)蓄銀行股份有限公司、中國農(nóng)業(yè)銀行股份有限公司、興業(yè)銀行股份有限公司、華夏銀行股份有限公司等國股大行的業(yè)務(wù)合作,同時(shí)拓展地方性商業(yè)銀行合作機(jī)會(huì),銀保渠道合作銀行布局更廣泛。

圖片來源:幸福人壽保險(xiǎn)股份有限公司2024年跟蹤評(píng)級(jí)報(bào)告

另據(jù)《幸福人壽保險(xiǎn)股份有限公司2025年上半年信息披露公告》信息顯示,其原保險(xiǎn)保費(fèi)收入排名前五的主力產(chǎn)品中,全部都有銀保渠道參與銷售,除三款由“銀保、個(gè)險(xiǎn)”共同承保的產(chǎn)品,有兩款完全以銀保為主要銷售渠道。

圖片來源:幸福人壽保險(xiǎn)股份有限公司2025年上半年信息披露公告

具體來看,“幸福傳家終身壽險(xiǎn)”和“幸福尊享終身壽險(xiǎn)”完全由銀保渠道銷售,分別位列第三和第五;而“幸福財(cái)富尊享終身壽險(xiǎn)”雖由“銀保、個(gè)險(xiǎn)”共同銷售,但其高額退保金在五款產(chǎn)品中相對(duì)突出。

在渠道變革的行業(yè)趨勢下,幸福人壽的渠道結(jié)構(gòu)優(yōu)化轉(zhuǎn)型或也尚需進(jìn)一步提速。而且,其對(duì)銀保渠道的倚重雖為現(xiàn)實(shí)選擇,但也難免帶來增長模式轉(zhuǎn)型的挑戰(zhàn)。如何在存量資源基礎(chǔ)上提升個(gè)險(xiǎn)渠道占比、豐富保障型產(chǎn)品供給,或也將是幸福人壽需要應(yīng)對(duì)的核心課題之一。

02

傳統(tǒng)壽險(xiǎn)保費(fèi)居多,產(chǎn)品端更新迭代或需提速

2025年上半年,幸福人壽主要收入仍來自傳統(tǒng)壽險(xiǎn)等產(chǎn)品,保費(fèi)前五大產(chǎn)品均為終身壽險(xiǎn)。這類產(chǎn)品雖有助于短期內(nèi)實(shí)現(xiàn)規(guī)模保費(fèi)增長,但缺乏健康、養(yǎng)老等長期保障功能,在形成客戶黏性上或面臨一定挑戰(zhàn)。

據(jù)《幸福人壽保險(xiǎn)股份有限公司2025年上半年信息披露公告》數(shù)據(jù)顯示,2025年上半年,幸福人壽實(shí)現(xiàn)已賺保費(fèi)138.50億元,其中原保險(xiǎn)保費(fèi)收入139.25億元,同比下降6.30%。作為一家資產(chǎn)規(guī)模超過1300億元的人身險(xiǎn)公司,這樣的下滑值得關(guān)注,尤其是在行業(yè)整體向多元化、長期保障型產(chǎn)品傾斜的大趨勢下,其產(chǎn)品結(jié)構(gòu)和發(fā)展模式或正面臨一定程度上的調(diào)整壓力。

圖片來源:幸福人壽保險(xiǎn)股份有限公司2025年上半年信息披露公告

從產(chǎn)品端來看,2025年上半年,幸福人壽傳統(tǒng)壽險(xiǎn)貢獻(xiàn)保費(fèi)118.17億元,較去年同期下降5.54%。分紅壽險(xiǎn)收入13.49億元,同比下降13.58%;健康險(xiǎn)收入6.79億元,同比下降3.96%;意外險(xiǎn)僅為0.48億元,同比降幅達(dá)33.33%;萬能險(xiǎn)規(guī)模最小,僅為0.11億元,同比下降8.33%。這些數(shù)據(jù)在一定程度上說明,幸福人壽主力險(xiǎn)種較為聚焦于終身壽險(xiǎn),結(jié)構(gòu)相對(duì)趨于集中,彈性或面臨一定限制。

由此來看,幸福人壽在產(chǎn)品策略上或仍顯保守,其主打產(chǎn)品相對(duì)集中,若更新迭代速度與客戶需求變化速度相脫節(jié),新險(xiǎn)種布局若難以快速推向市場,對(duì)幸福人壽而言,或?qū)ζ湓鲩L帶來一定制約。雖然目前幸福人壽的產(chǎn)品設(shè)計(jì)能夠帶來一定穩(wěn)定性,但面對(duì)行業(yè)風(fēng)險(xiǎn)保障屬性回歸、老齡化需求增長等趨勢,如何盡快推動(dòng)產(chǎn)品端的更新?lián)Q代與風(fēng)險(xiǎn)保障型產(chǎn)品的占比提升,或也是幸福人壽面對(duì)的一大挑戰(zhàn)所在。

03

年內(nèi)多地分支機(jī)構(gòu)被罰,1300億險(xiǎn)企合規(guī)面臨一定挑戰(zhàn)

進(jìn)入2025年以來,幸福人壽多地分支機(jī)構(gòu)被監(jiān)管部門予以行政處罰。就在2025年10月9日,根據(jù)國家金融監(jiān)督管理總局陜西監(jiān)管局行政處罰信息公示表(陜金罰決字〔2025〕77號(hào))顯示,幸福人壽保險(xiǎn)股份有限公司西安中心支公司,因“給予投保人保險(xiǎn)合同約定以外其他利益”,被國家金融監(jiān)督管理總局陜西監(jiān)管局責(zé)令改正并罰款5萬元。

圖片來源:國家金融監(jiān)督管理總局官網(wǎng)截圖

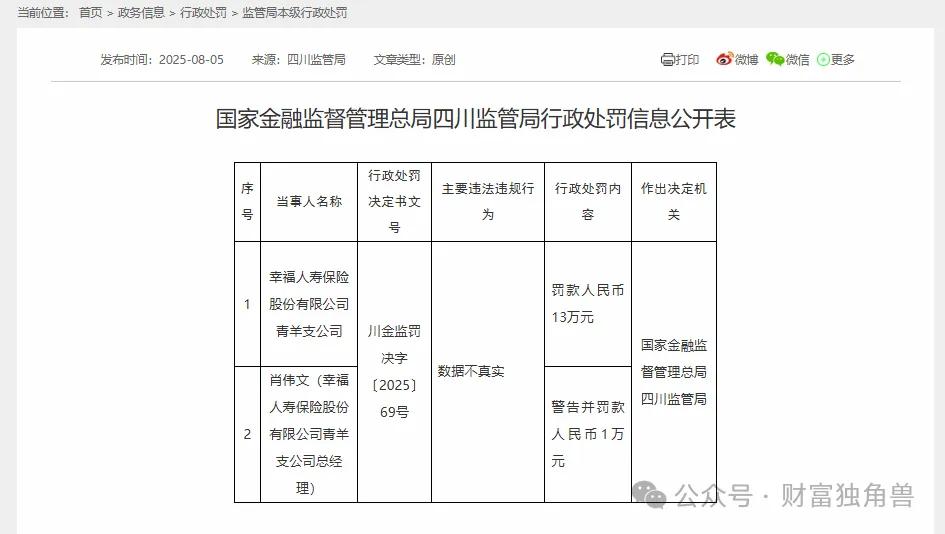

2025年8月5日,據(jù)國家金融監(jiān)督管理總局四川監(jiān)管局行政處罰信息公開表(川金監(jiān)罰決字〔2025〕69號(hào))顯示,幸福人壽保險(xiǎn)股份有限公司青羊支公司因“數(shù)據(jù)不真實(shí)”,被國家金融監(jiān)督管理總局四川監(jiān)管局罰款人民幣13萬元。

圖片來源:國家金融監(jiān)督管理總局官網(wǎng)截圖

2025年6月16日,根據(jù)國家金融監(jiān)督管理總局安徽監(jiān)管局行政處罰信息公開表(皖金罰決字〔2025〕34-37號(hào))顯示,幸福人壽保險(xiǎn)股份有限公司安徽省分公司因“財(cái)務(wù)數(shù)據(jù)不真實(shí)、給予投保人保險(xiǎn)合同約定以外的利益”,被國家金融監(jiān)督管理總局安徽監(jiān)管局罰款44萬元。

圖片來源:國家金融監(jiān)督管理總局官網(wǎng)截圖

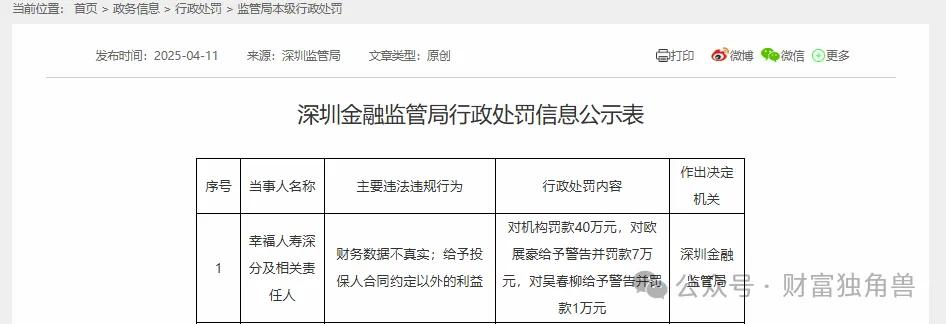

2025年4月11日,深圳金融監(jiān)管局行政處罰信息公示表顯示,幸福人壽深分及相關(guān)責(zé)任人因“財(cái)務(wù)數(shù)據(jù)不真實(shí);給予投保人合同約定以外的利益”,深圳金融監(jiān)管局對(duì)該機(jī)構(gòu)罰款40萬元。

圖片來源:國家金融監(jiān)督管理總局官網(wǎng)截圖

多張罰單,涉及多地分支機(jī)構(gòu)與責(zé)任人,累計(jì)被罰金額超過百萬元。這些事件并非集中在某一時(shí)間段或單一地區(qū),而是呈現(xiàn)出散狀分布的特征。

而從這些監(jiān)管處罰事例中可以看出,幸福人壽當(dāng)前部分地市分支機(jī)構(gòu)的合規(guī)問題,主要集中在兩個(gè)層面,一是給予投保人合同約定以外的利益;二是財(cái)務(wù)數(shù)據(jù)真實(shí)性問題。前者容易引發(fā)銷售誤導(dǎo)等風(fēng)險(xiǎn),后者則直指其財(cái)務(wù)數(shù)據(jù)等方面的管理與風(fēng)控問題。這兩方面的問題,并非小事,若不加以合規(guī)文化建設(shè)強(qiáng)化,或?qū)π腋H藟鄣慕】到?jīng)營帶來一定挑戰(zhàn)。

在壽險(xiǎn)行業(yè)深度轉(zhuǎn)型的背景下,幸福人壽所面臨的多維度挑戰(zhàn)值得關(guān)注。一方面,盈利波動(dòng)與業(yè)務(wù)渠道相對(duì)單一、產(chǎn)品結(jié)構(gòu)相對(duì)集中,在一定程度上或會(huì)制約其增長的持續(xù)性;另一方面,銷售渠道以銀保渠道為主,或也會(huì)影響其在高質(zhì)量發(fā)展道路上迅速建立價(jià)值中樞。此外,在內(nèi)部管理上,幸福人壽多地分支機(jī)構(gòu)被監(jiān)管部門予以行政處罰,亦說明其在合規(guī)文化建設(shè)等維度上面臨挑戰(zhàn)。

“新帥”何六藝的到任,顯然給了市場一個(gè)重新評(píng)估幸福人壽發(fā)展?jié)摿Φ目赡堋F浔O(jiān)管背景與險(xiǎn)企管理經(jīng)驗(yàn)的交叉履歷,或許能為幸福人壽帶來更精準(zhǔn)化的“再造工程”,從壓實(shí)合規(guī)責(zé)任到重塑渠道能力,再到推動(dòng)產(chǎn)品更新,及至客戶經(jīng)營方式轉(zhuǎn)型等多個(gè)層面。不過,這條路或也注定不會(huì)輕松,何六藝執(zhí)掌下的幸福人壽將如何破局,我們不妨拭目以待。

猜你喜歡

英大泰和承壓:人壽償付能力亮警報(bào),財(cái)險(xiǎn)合規(guī)治理遇考問

保險(xiǎn)行業(yè)在監(jiān)管趨嚴(yán)與市場利率下行的多重背景下,正在經(jīng)歷一場從資本結(jié)構(gòu)到業(yè)務(wù)模式的深層調(diào)整。邱智坤接棒中銀三星人壽,“增收不增利”困局仍待解

要想真正走出盈利困局,中銀三星人壽需要的是找到規(guī)模與價(jià)值平衡的發(fā)展新模式,而非僅僅依賴股東渠道優(yōu)勢。華泰保險(xiǎn)換帥落定:胡瑋接任總經(jīng)理,外資控股下如何破局?

面對(duì)華泰保險(xiǎn)當(dāng)下的挑戰(zhàn),胡瑋的技術(shù)背景是一把雙刃劍。新帥何六藝執(zhí)掌幸福人壽迎考:產(chǎn)品結(jié)構(gòu)待優(yōu)化,合規(guī)面臨挑戰(zhàn)

新掌門人何六藝將如何帶領(lǐng)幸福人壽實(shí)現(xiàn)高質(zhì)量、可持續(xù)的發(fā)展“蛻變”?橫琴人壽流失4名高管背后:利率切換陣痛與20億退保壓力

近年來,壽險(xiǎn)行業(yè)整體進(jìn)入深度轉(zhuǎn)型階段。中國太保兩子公司被罰1074萬元,一季度營利“雙降”

對(duì)于一家頭部保險(xiǎn)集團(tuán)而言,合規(guī)管理與業(yè)務(wù)增長不是非此即彼的命題。

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸