國資出手!投向千億醫療巨頭

繼入主康華生物后不久,上海國資再度在醫藥領域落子布局。

7月25日,微創醫療發布公告,公司的大股東OtsukaMedicalDevices(大冢控股)正在出售股份,擬向上海上實資本旗下基金、We’Tron Capital Limited以及公司管理層投資平臺等買方,合計出售約2.91億股公司股份。

若按照當日收盤價10.94港元/股估算,這筆交易額將達到31.8億港元。

引人注目的是,此次交易的買方之一上實資本,有著深厚的國資背景——其由上海國資委通過上實集團100%控股,這也讓這場股權變動被業內視為國資對微創醫療的一次重要戰略托底。

微創醫療的董事會表示,上實資本將成為本公司的重要戰略股東。依托其國資背景和產業資源,在符合市場規則和戰略協同的前提下,助力集團核心業務拓展及潛在戰略并購,追求更卓越的公司治理水平,為本集團的持續創新、高質量發展與規模能級提升提供支持。

資料顯示,截至2024年底,大冢控股是微創醫療的第一大股東,持有微創醫療約3.83億股,持股比例約為20.7%;據預估,此次交易若順利完成,大冢控股在微創醫療的持股比例將20.7%下降至5%左右,告別第一大股東的席位。

從曾經市值突破千億、領跑國產醫療器械賽道的明星企業,到如今需要國資“輸血”,市值縮水超九成,微創醫療的滑落不僅展現了企業在發展過程中的起伏,也折射出醫療器械企業在平衡規模與效益、短期生存與長期發展的共性難題。

現金流告急,國資出手相救

微創醫療創建于1998年,其業務包括心血管及結構性心臟病、腦血管及神經系統疾病、外周血管與生命支持系統、電生理及心律管理、醫療人工智能及機器人、骨科學及運動醫學以及泌尿等。

2010年微創醫療正式登陸港股,2021年,微創醫療的股價來到72.85港元的高位,市值超1200億港元高點,但隨后,微創醫療便開啟了“跌跌不休”的模式。2024年8月底,其股價一度跌至4.46港元,市值已較峰值大幅回落,這也為國資“抄底”提供了市場窗口。

如今,上海國資委的入股在一定程度上提升了資本市場的對于微創醫療的信心。公告發布當日,微創醫療股價以10.94港元/股報收,漲幅為4.59%;截至7月29日收盤,微創醫療每股漲至12.98港元,總市值240.15億,但與歷史高點的千億市值相比仍有較大差距。

(圖注:微創醫療上市以來股價變化)?

昔日的醫械巨頭為何走到需要國資戰略入股這一步?從微創醫療緊張的現金壓力中或許可以找到答案。

據微創醫療2023年年報,感受到現金流已經出現吃緊跡象。截至2023年末,微創醫療的現金及現金等價物為10.20億美元。

而擺在微創醫療面前的,是2024年其須償還兩筆債務,一筆是將于6月到期的4.48億美元的可轉債,一筆是銀行短期借款2.95億美元,總計7.43億美元,幾乎要吞噬掉全部“家底”。

直到同年4月,高瓴資本的出手,暫時緩解了微創醫療的燃眉之急。

彼時,微創醫療發布一則關連交易可換股貸款涉及根據特別授權發行換股股份的公告,宣布微創醫療自高瓴資本等機構處取得了一筆最高2億美元的融資,并將獲得3億美元的借款,以償還即將到期的4.48億美元可轉債。

在2024年拿到高瓴的融資和借款后,微創醫療的債務警報得以暫時解除。

不過,高瓴的這筆“續命錢”也附帶條件——根據協議,微創醫療承諾在2024年、2025年、2026年,微創醫療的業績實現虧損不能超過2.75億美元、虧損不超過0.55億美元和盈利0.9億美元。如果未能達成目標,債權人有權要求微創醫療提前償還債務。

截至2024年末,公司現金及等價物進一步縮水至7.13億美元,其中約5.15億美元存在用途限制,同期公司的流動負債11.79億美元,其中,計息借款3.18億美元。由此不難看出,微創醫療的資金并不充裕。

今年7月17日,微創醫療發布公告稱上半年預計虧損約1.1億美元。這意味著,微創醫療下半年必須實現顯著盈利,才能將全年虧損控制在0.55億美元以內,滿足與高瓴的對賭業績要求。

此次引入上海國資戰略入股,對微創醫療而言意義重大。一方面,有望獲得資金注入,充實公司資金儲備,緩解資金緊張局面;另一方面,上海國資豐富的政策資源,能為微創醫療在業務拓展、政策支持等方面提供助力,間接減輕債務壓力。而對國資而言,在企業資金承壓、市值處于低位時“抄底”入場,既能以合理成本獲取優質資產,又能通過資源整合推動本土醫療器械產業升級。

上實資本作為上海實業集團旗下唯一主動基金管理平臺,其生物醫藥并購系列基金(上海生物醫藥并購基金)目標管理規模達100億元,基金首期規模約50.1億元,具備雄厚實力,能為微創醫療發展提供有力支撐。

值得一提的是,這是短短一周內,上海國資在生物醫藥領域的第二次出手。7月20日,康華生物發布公告,上海生物醫藥并購基金擬通過協議方式收購康華生物,收購價款合計18.51億元。上海國資在生物醫藥領域密集布局,展現了其對該領域的重視與戰略規劃。

對賭壓頂,業務重組求破局

除了與高瓴的融資對賭,微創醫療還面臨子公司上市對賭壓力。

時間回溯至2021年7月,微創醫療為子公司微創心律引入高瓴、碧桂園等投資機構,彼時曾約定若微創心律未能在2025年7月17日前上市,或上市時市值少于15億美元且募資額低于1.5億美元,微創心律將面臨贖回風險。這意味著,一旦觸發上述條款,微創醫療可能需要動用大量資金回購股份,這對于現金流本就緊張的集團而言,無疑是雪上加霜。

2023年5月,微創心律曾向港交所遞交IPO申請,但此后便再無新進展。隨著2025年7月17日這個期限日益臨近,微創心律的上市進程卻依舊停滯不前。

在這樣的背景下,今年7月16日,微創醫療公告稱,企業在考慮重組集團心律管理(CRM)業務,擬將心律管理并入微創心通。

這一戰略調整顯然是為應對對賭協議的緊迫壓力——若交易落地,心律管理業務可借殼心通醫療間接上市,滿足“2025年中前上市且市值≥15億美元”的對賭條款。不過公司同時提示,合并事項的推進與完成存在不確定性,建議投資者謹慎決策,事件未來走向仍存變數。

在對賭重壓下,微創醫療也開始剝離非核心業務來聚焦核心板塊,以期改善整體經營狀況。2025年5月,公司宣布年內將出售外科、泌尿、眼科三大非核心板塊,計劃通過引入戰略投資者或股權出售方式實現資源優化。

值得一提的是,2024年微創醫療已通過重組外科、泌尿、眼科等非主業業務,實現1.15億美元的利潤貢獻。

微創醫療管理層坦言,腹腔鏡吻合器、輸尿管軟鏡、人工晶狀體等產品近年均被納入高值耗材帶量采購試點,吻合器全國集采中標價較市場價平均降七成以上,部分品種售價已跌破成本。剝離非核心業務后,微創醫療將資源集中于冠脈、手術機器人、骨科等核心領域。

分拆模式遇挑戰,業績曙光初現

在2020年的股東大會上,微創醫療董事長常兆華“微創是一家有萬億市值基因的公司”,這在于其獨特的商業模式——生產上市公司。分拆資產上市不僅能為子公司帶來更多發展資金,還有助于微創系的壯大發展。

2019年7月,微創醫療旗下的心脈醫療率先登陸科創板,開啟了微創醫療子公司上市之路;2021年2月,心通醫療登陸港交所;同年11月,微創醫療機器人也在港交所上市;2022年7月和8月,微創醫療旗下微創腦科學和微電生理分別完成港交所主板和科創板上市。

短短幾年內,微創醫療密集分拆子公司上市,構建起龐大的微創系版圖。值得一提的是,分拆上市帶來的短期成本壓力不容忽視:為滿足子公司上市前的業績要求,母公司需持續輸血支持研發與市場拓展,同時,子公司上市后的股權激勵、管理費用分攤等也加劇了母公司的財務負擔。

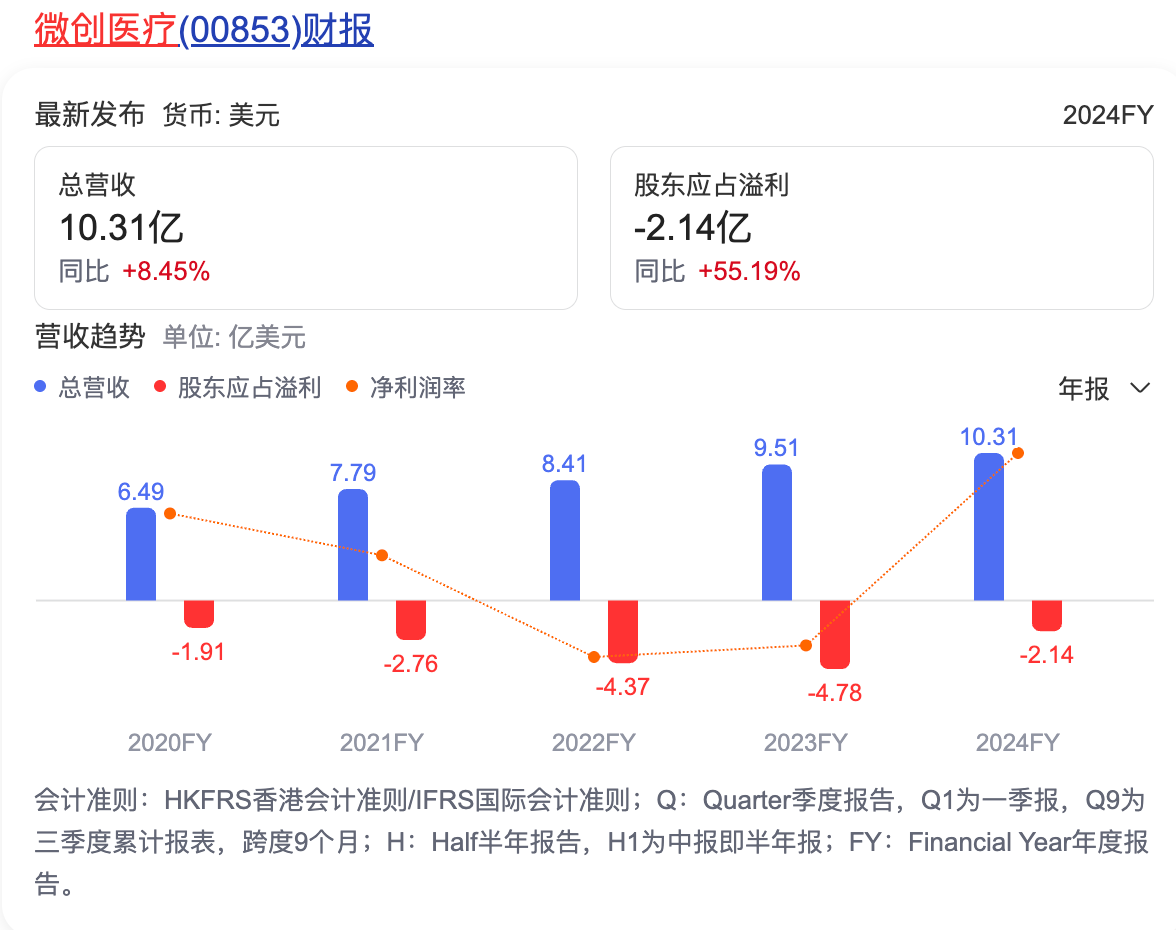

密集分拆的背后,微創醫療的虧損問題被擺上臺前。2020年到2024年,微創醫療的營業收入呈現出逐年增長的態勢,分別為6.49億美元、7.79億美元、8.41億美元、9.51億美元、10.31億美元;同期,股東應占虧損分別為1.91億美元、2.76億美元、4.37億美元、4.78億美元、2.14億美元。

值得關注的是,2024年,微創醫療的業績呈現出反轉態勢——公司收入同比增長9.6%至10.31億美元,凈虧損同比大幅收窄59%。這一改善幅度顯示出公司在成本控制與業務聚焦上的明顯成效。

其中,公司多個業務板塊收入增長顯著:冠脈業務收入1.65億美金,同比增長9.9%,其中海外冠脈業務收入增長47%;骨科業務總收入2.52億美金,同比增長6.2%;心律業務收入2.21億美元,同比增長7.2%。

種種跡象表明,盡管分拆模式遇到階段性挑戰,但微創醫療通過戰略收縮與核心聚焦,已逐步走出業績泥潭。這預示著其在國資入股后,有望借助資源整合加速實現盈利拐點。曾經的萬億市值愿景雖暫遇波折,但隨著業績改善趨勢的鞏固,微創醫療正走在重回增長軌道的路上。

獵云網

獵云網