鳴鳴很忙沖刺IPO:1.4萬家店、555億GMV,“狂飆”背后能否打破“萬店魔咒”?

作為量販零食領軍者,鳴鳴很忙在港交所啟動了IPO,對港股市場發起上市沖擊。

近日鳴鳴很忙正式向港交所遞交上市申請,標志著中國量販零食行業邁入資本化新階段。這家由“零食很忙”與“趙一鳴零食”合并而成的企業,以“薄利多銷”模式在三年內實現GMV飆升至555億元,門店數量突破1.4萬家,覆蓋全國28個省份及所有縣級市場。

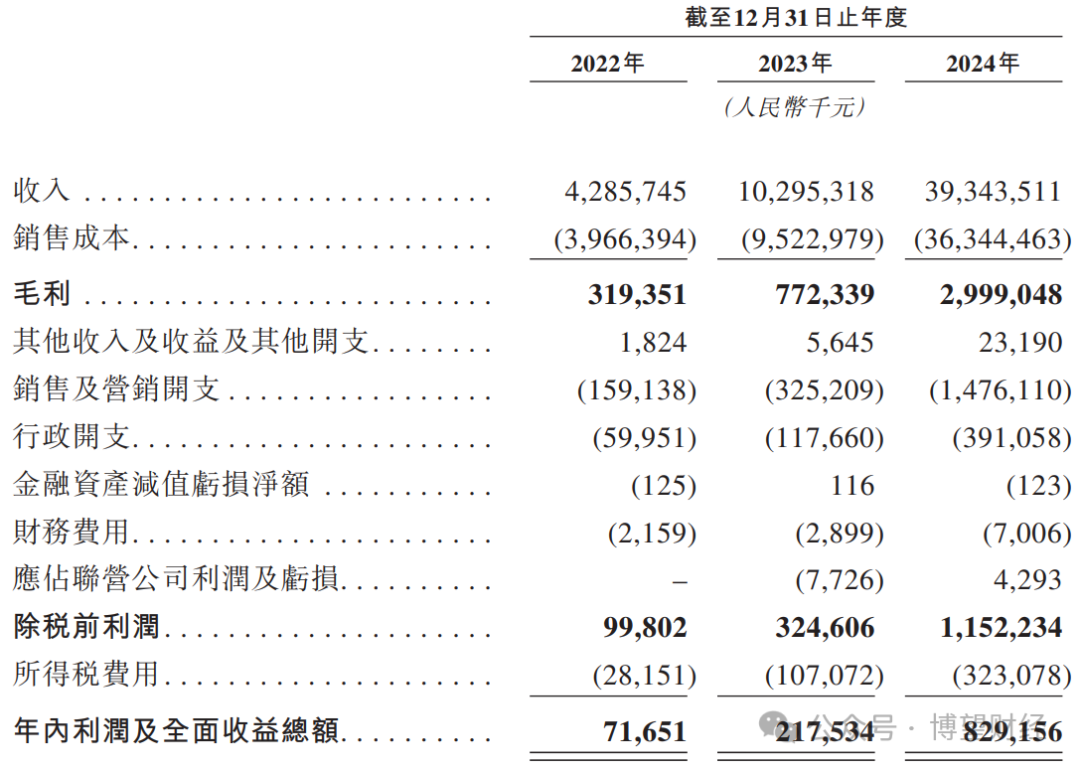

據招股書顯示,2022年—2024年間,鳴鳴很忙的收入分別為42.86億元、102.95億元、393.44億元,復合增長率達到203%;同期的經調整凈利潤分別約為0.81億元、2.35億元、9.13億元,復合增長率同樣高達234.6%。另據弗若斯特沙利文報告,按2024年GMV計,鳴鳴很忙是中國最大的休閑食品飲料連鎖零售商,并位列中國第四大食品飲料連鎖零售商。

據官網介紹,鳴鳴很忙是中國領先且仍在快速增長的食品飲料零售商,門店多位于人流量大、易見易達的街邊位置,提供歡樂、舒適的逛店體驗,以及品類豐富、高質價比、高頻上新的產品。鳴鳴很忙的創立,源自于創始人致力于滿足大眾消費者對于優質、平價的零食需求,并通過供應鏈重構、創新產品開發等方式,豐富了產品組合和重新定義了零售價格體系,引領了量販模式。

作為中國最大的休閑食品飲料連鎖零售商,鳴鳴很忙的IPO不僅折射出下沉消費市場的爆發力,更揭示了零售行業效率革命的深層邏輯。

01

供應鏈重構與“薄利多銷”的長期主義,重新定義競爭規則

鳴鳴很忙的核心競爭力源于對傳統零售鏈條的顛覆性重構,其商業模式可概括為“極致效率+規模反哺”。

首先是供應鏈直連:壓縮中間環節,重塑成本結構。傳統零售的層層加價導致終端價格虛高,而鳴鳴很忙通過直連50%的《2024胡潤中國食品行業百》廠商,徹底打破這一桎梏。其采購體系繞過經銷商,直接與源頭工廠建立戰略合作,采購成本明顯較傳統渠道低。

其次是數字化賦能:全流程效率革命。鳴鳴很忙的數字化能力是其效率躍升的核心引擎,構建了“高頻上新—數據反饋—快速調整”的閉環,每月上新百款產品。2024年全年鳴鳴很忙交易單數超過16億,會員總數達到1.2億,會員購買人數1.03億,年復購率達75%。倉儲物流網絡覆蓋300公里輻射圈,36個倉配中心實現24小時送達,存貨周轉天數僅11.6天(遠低于行業平均水平)。這種“數據驅動決策”的模式,使鳴鳴很忙在快速擴張中保持運營一致性。

最后是加盟商共生:規模反哺生態。與傳統加盟模式依賴加盟費不同,鳴鳴很忙99.5%的收入來自商品銷售,形成獨特的“總部讓利—加盟商增效”生態。總部通過規模化采購壓低成本,加盟商則專注于終端運營,共享效率紅利。例如,加盟商無需承擔選品和物流壓力,總部提供選址支持、標準化陳列及數字化管理系統。這種共生關系既降低了擴張門檻,又通過規模效應攤薄邊際成本,形成“低價吸引流量—高復購反哺規模”的良性循環。

本質上,鳴鳴很忙的商業模式是“效率套利”——通過供應鏈重構壓縮成本、數字化提升周轉、加盟商生態攤薄風險,最終以低價策略占領下沉市場。這種模式不僅挑戰了傳統零售的利潤結構,更重新定義了量販零食行業的競爭規則。

02

下沉市場的“萬店密碼”與行業整合能力,構建生態壁壘

鳴鳴很忙的崛起,其實是對中國消費分級趨勢的精準卡位,其競爭優勢體現在對縣域市場的深度滲透與行業整合能力上。

其一是下沉市場滲透:縣域經濟的毛細血管。中國縣域消費升級催生了龐大的增量空間,鳴鳴很忙以“高密度門店+基礎品低價”策略精準切入,約58%的門店位于縣城及鄉鎮,覆蓋1224個縣(覆蓋率66%),成為品牌基本盤。其門店選址多位于街邊黃金地段,通過“街邊店+高質價比”模式契合縣域消費者對低價、便捷的需求。這種布局不僅規避了高線城市商超的競爭壓力,更通過填補空白市場建立先發優勢。

其二是量販模式創新:從“貨架零售”到“體驗經濟”。鳴鳴很忙將門店打造為“逛店目的地”,通過多感官設計提升停留時長。試吃區、主題陳列、節日主題活動(如年貨節)等創新形式,將傳統貨架零售轉化為體驗式消費。其門店SKU數量是同等規模商超的2倍,且約25%為定制化產品,滿足下沉市場對多樣性與新鮮感的追求。這種“體驗經濟”策略,使鳴鳴很忙在抖音等平臺形成現象級傳播,2024年創新概念店曝光量超16億次。

其三是行業整合能力:并購后的協同效應。2023年11月“零食很忙”與“趙一鳴零食”的合并,是鳴鳴很忙構建護城河的關鍵一步。雙方整合后,供應鏈資源實現互補——趙一鳴的南方市場渠道與零食很忙的華中供應鏈網絡形成聯動。合并后鳴鳴很忙快速擴張,驗證了規模化擴張的可行性。此外,會員體系打通后,形成跨區域的消費黏性。這種整合能力使其在行業分散(2024年前五大連鎖僅占6%市場份額)的背景下快速建立規模壁壘。

鳴鳴很忙的下沉市場策略并非簡單的“低價鋪貨”,而是通過門店體驗升級、供應鏈本地化適配及并購整合,構建了難以復制的生態壁壘。其成功證明,在消費分級時代,效率與規模仍是穿透市場分層的核心武器。

03

高速擴張下的隱憂與行業挑戰,副作用逐漸顯現

盡管鳴鳴很忙展現出強勁增長勢頭,但其商業模式仍面臨多重考驗,高速擴張的副作用逐漸顯現。

首先是加盟商內卷:規模擴張與單店盈利的平衡難題。據《摩根商研所》等報道,為加速滲透,鳴鳴很忙取消“距離保護”政策,允許同區域密集開店。另據《新食品評介》報道,南昌某加盟商反映,“一條街原本容得下5家店,現在開到7家,老店月銷從80萬跌至50萬。”盡管鳴鳴很忙通過租金補貼等措施緩解矛盾,但加盟商生存壓力仍可能引發關店潮。

更深層的問題在于,單店盈利模型已逼近臨界點——加盟商需承擔租金、人工等剛性成本,而鳴鳴很忙2024年銷售毛利率僅7.62%的背景下,凈利潤空間被持續壓縮。若無法通過品類優化(如引入高毛利凍品)改善單店收益,加盟商忠誠度將面臨考驗。

其次是低毛利陷阱:盈利能力的可持續性。鳴鳴很忙的薄利模式依賴規模效應,但7.62%的銷售毛利率與2.11%的銷售凈利率已接近零售業底線,遠低于良品鋪子、鹽津鋪子等傳統零食品牌。其商品定價較商超低25%,成本壓縮空間有限。此外,SKU同質化嚴重,削弱差異化競爭力。若無法通過自有品牌或高毛利品類突破,規模擴張可能反噬利潤,陷入“增收不增利”的困境。

最后是行業競爭白熱化:萬店規模后的增長瓶頸。量販零食賽道已進入“萬店爭奪戰”:萬辰集團旗下“好想你”2024年門店達1.4萬家,與鳴鳴很忙僅差200家;愛零食、趙一鳴省錢超市等新品牌加速布局。同時,傳統商超(如胖東來)通過供應鏈優化反擊,電商(拼多多)以低價策略分流需求。鳴鳴很忙的“萬店規模”雖形成渠道壁壘,但區域滲透率接近飽和后,向北方市場及高線城市擴張將面臨更激烈的競爭。

此外,食品安全風險問題也值得重視。在快速擴張過程中,鳴鳴很忙遇到食品安全問題的投訴,或將導致品控失守,品牌聲譽將遭重創,動搖其“高性價比”根基。

鳴鳴很忙的隱憂本質是“規模擴張”與“質量把控”的失衡。加盟商內卷威脅生態穩定,低毛利模式考驗盈利韌性,而行業競爭加劇則壓縮增長空間。如何在規模與質量間找到新平衡點,將決定其能否跨越周期。

未來,若鳴鳴很忙能突破區域滲透瓶頸、構建差異化商品矩陣,其有望復制蜜雪冰城的資本神話,成為中國零售業“下沉革命”的標桿。反之,若陷入價格戰與內卷泥潭,則可能成為資本狂歡后的又一泡沫。博望財經將持續關注。

猜你喜歡

鳴鳴很忙沖刺IPO:1.4萬家店、555億GMV,“狂飆”背后能否打破“萬店魔咒”?

作為量販零食領軍者,鳴鳴很忙在港交所啟動了IPO,對港股市場發起上市沖擊。

博望財經

博望財經