陌陌、探探母公司摯文集團陷三重困境:業(yè)績下滑、用戶減少、市場份額萎縮

如今陌生人社交領(lǐng)域的鼻祖摯文集團深陷業(yè)績、用戶與市場三重危機。

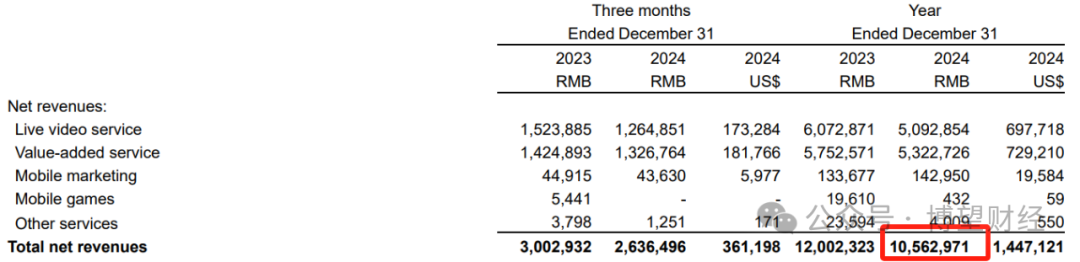

首先是財務(wù)指標(biāo)的全面承壓。2024年摯文集團營收下滑約12%至105.63億元,連續(xù)五年負增長,歸屬于股東的凈利更是接近腰斬,直播業(yè)務(wù)萎縮16.1%,增值服務(wù)收入下降7.4%。同時,成本優(yōu)化舉措收效甚微,新業(yè)務(wù)持續(xù)“失血”,海外與元宇宙布局未見成效。

其實是生態(tài)活力的全面衰退。2024年12月探探APP的月活躍用戶為1080萬,較2023年12月的1370萬有所下降,年輕化與高端化群體加速出走,產(chǎn)品迭代滯后于短視頻與興趣社交趨勢,內(nèi)容生態(tài)陷入低俗化與同質(zhì)化泥潭。

最后是競爭格局的殘酷洗牌。市場競爭中,直播份額被抖音系擠壓,社交廣告市場受宏觀沖擊萎縮,監(jiān)管收緊使合規(guī)成本激增,戰(zhàn)略滯后與模式僵化已成桎梏。

如何重構(gòu)產(chǎn)品邏輯,以算法升級重塑社交場景,探索直播電商與虛擬經(jīng)濟閉環(huán),押注AI社交與元宇宙技術(shù)壁壘,是摯文集團亟需解決的問題。

01

營收持續(xù)五年下滑,凈利潤幾乎“腰斬”

據(jù)官網(wǎng)顯示,摯文集團于2011年成立,2014年在美國納斯達克交易所掛牌上市,擁有陌陌、探探等多款手機應(yīng)用,以及電影制作發(fā)行、節(jié)目制作等多元業(yè)務(wù)。其中,Momo是一款移動應(yīng)用程序,基于位置、興趣和各種在線娛樂活動,連接人們并促進社交互動;而Tantan則是通過2018年5月收購加入Hello Group Inc.家族的應(yīng)用程序,是一款領(lǐng)先的社交和約會應(yīng)用程序,旨在幫助用戶找到并建立浪漫關(guān)系,以及結(jié)識有趣的人。

作為一家領(lǐng)先的在線社交網(wǎng)絡(luò)公司,摯文集團過得并不好,財務(wù)指標(biāo)全面承壓。

2024年,摯文集團交出了一份令人失望的財報:全年總營收同比下滑約12%至105.63億元,連續(xù)五年負增長,表現(xiàn)甚至不及6年前。其中,直播業(yè)務(wù)作為核心支柱,收入下滑16.1%至50.93億元,增值服務(wù)收入(虛擬禮物、會員訂閱等)下降7.4%至53.23億元。更嚴(yán)峻的是,歸屬于股東的凈利為10.4億元,同比下降約47%。

這一數(shù)據(jù)背后,是付費用戶規(guī)模的持續(xù)崩塌。2024年Q4財報顯示,陌陌付費用戶數(shù)由2021年Q2的930萬,下滑至如今的570萬,僅2024年一年付費用戶流失170萬;探探的付費用戶更是從2020年Q4的380萬下滑至如今的90萬。直播業(yè)務(wù)中,頭部主播流失導(dǎo)致打賞收入減少,而中小主播的競爭加劇使得平臺抽成比例被迫下調(diào),進一步壓縮利潤空間。

在收入銳減的同時,摯文集團的成本優(yōu)化舉措收效甚微。盡管摯文集團嘗試通過算法優(yōu)化和內(nèi)容審核自動化降低成本,2024年的銷售與營銷成本、研發(fā)成本分別同比下降6%、9.1%至13.30億元、8.04億元,但主播分成、內(nèi)容采購及合規(guī)成本仍居高不下,最終的結(jié)果是整體成本降幅不及收入降幅。

為突破增長瓶頸,摯文集團曾押注海外社交(Soulchill)、元宇宙(虹宇宙)及音樂社交(對對)。然而,2024年數(shù)據(jù)顯示,這些新業(yè)務(wù)不僅未能成為第二曲線,反而成為吞噬資源的“黑洞”,進一步拖累主業(yè)現(xiàn)金流。

值得一提的是,摯文集團預(yù)計2025年第一季度營收為24億到25億元,較上年同期下降2.4%到6.3%,仍處于下滑趨勢。

02

核心用戶群體的崩塌式流失,內(nèi)容生態(tài)陷入“低俗化”與“同質(zhì)化”雙殺

除了業(yè)績不佳外,摯文集團核心用戶群體也在崩塌式流失。

2024年12月,探探APP的月活躍用戶為1080萬,較2023年12月的1370萬有所下降。用戶數(shù)量的減少直接導(dǎo)致了摯文集團收入的下降,同時也反映出其在用戶留存和增長方面的困境。

陌陌和探探作為摯文集團的核心產(chǎn)品,用戶增長乏力是其業(yè)務(wù)瓶頸的重要體現(xiàn)。陌陌曾憑借基于地理位置的社交模式和豐富的線上娛樂活動積累了龐大用戶基礎(chǔ),但隨著市場環(huán)境的變化,僅靠原有模式已難以持續(xù)吸引用戶。探探在年輕用戶群體中的市場份額也逐漸被蠶食,其月活躍用戶和付費用戶數(shù)量的持續(xù)下滑,暴露出摯文集團在用戶增長方面遭遇瓶頸。

在短視頻與興趣社交崛起的背景下,陌陌與探探的功能迭代顯得遲緩。陌陌的“附近的人”功能仍依賴地理位置單向匹配,缺乏算法推薦的精準(zhǔn)性;探探的“左滑右滑”模式已沿用8年,未能融入短視頻社交、興趣社群等新生代需求。對比競品,Soul通過“靈魂匹配”算法實現(xiàn)日均匹配量超1200萬次,而陌陌的匹配成功率不足其四分之一。

盡管摯文集團多次強調(diào)內(nèi)容審核升級,但2024年平臺仍因低俗內(nèi)容被監(jiān)管部門約談3次。天眼查APP數(shù)據(jù)顯示,用戶舉報量同比增長,其中涉黃、詐騙類舉報占大頭。同時,直播內(nèi)容同質(zhì)化嚴(yán)重:才藝表演類內(nèi)容占比很高,缺乏差異化IP。

03

市場份額被競品持續(xù)侵蝕,暴露競爭劣勢

從市場環(huán)境來看,摯文集團的市場份額正在被競爭對手蠶食。

社交行業(yè)的競爭格局正在發(fā)生深刻變化,短視頻平臺的崛起對傳統(tǒng)社交應(yīng)用造成沖擊。短視頻以其豐富的內(nèi)容和便捷的傳播方式吸引了大量用戶的時間和注意力,導(dǎo)致社交應(yīng)用的使用時長被壓縮。與此同時,新興社交應(yīng)用不斷涌現(xiàn),以新穎的社交模式和玩法吸引年輕用戶,分食了部分市場份額。

具體來看,2024年摯文集團在移動社交市場的份額有所下滑。其中,直播業(yè)務(wù)份額被抖音、快手?jǐn)D壓,陌生人社交賽道則被Soul、積目等新生代平臺反超。在細分領(lǐng)域,探探在女性用戶市場的份額持續(xù)下滑,而陌陌在男性用戶市場的優(yōu)勢也被新興直播平臺稀釋。

在競爭激烈的市場環(huán)境中,摯文集團的產(chǎn)品未能及時創(chuàng)新,適應(yīng)市場變化,從而處于劣勢,核心產(chǎn)品陌陌和探探在市場上的消費吸引力與留存率已不復(fù)當(dāng)初。曾經(jīng)領(lǐng)跑“陌生人社交”賽道的陌陌,如今面臨著用戶與流量的大面積流失。這種市場份額的萎縮不僅影響了摯文集團的收入和利潤,也對其品牌形象和市場地位造成了沖擊。

此外,監(jiān)管與宏觀環(huán)境的雙重擠壓也對摯文集團的業(yè)務(wù)產(chǎn)生了影響。《移動互聯(lián)網(wǎng)應(yīng)用程序信息服務(wù)管理規(guī)定》的修訂,進一步收緊內(nèi)容審核標(biāo)準(zhǔn)。同時,宏觀經(jīng)濟承壓導(dǎo)致廣告主預(yù)算縮減,社交廣告市場總體量同比下滑,摯文集團廣告收入也因此受到牽連。

可以看出,摯文集團如今面臨著業(yè)績下滑、用戶減少和市場份額萎縮的多重困境。這些問題的出現(xiàn),既有外部市場環(huán)境變化的影響,也有自身在產(chǎn)品創(chuàng)新和市場策略上的不足。面對激烈的市場競爭和不斷變化的用戶需求,摯文集團需要加大產(chǎn)品創(chuàng)新力度,優(yōu)化用戶體驗,挖掘新的增長點。只有這樣,才能在競爭激烈的社交市場中重新找回增長動力,實現(xiàn)可持續(xù)發(fā)展。

至于后續(xù)摯文集團能否重回巔峰,尚需市場給出答案,我們拭目以待。

猜你喜歡

陌陌、探探母公司摯文集團陷三重困境:業(yè)績下滑、用戶減少、市場份額萎縮

如今陌生人社交領(lǐng)域的鼻祖摯文集團深陷業(yè)績、用戶與市場三重危機。營收下滑、月活腰斬,親自下場開診所的新氧能重回巔峰嗎?

新氧親自下場分食千億蛋糕背后,一場腥風(fēng)血雨的價格戰(zhàn)呼之欲出。摯文集團2023年財報:營收120億元,凈利潤22.2億元

2023年第四季度,陌陌付費用戶數(shù)為740萬,探探付費用戶數(shù)為120萬。

司庫財經(jīng)

司庫財經(jīng)

博望財經(jīng)

博望財經(jīng)

獵云網(wǎng)

獵云網(wǎng)