連虧九年后,這家上市公司分紅108億

市值不到百億,卻準備一口氣分紅百億。如此大手筆的操作來自在港上市的平安好醫生,曾經的“互聯網醫療第一股”。

近日,平安健康醫療科技有限公司(股票簡稱“平安好醫生”公司簡稱“平安健康”)公布,建議從儲備的股份溢價賬中派發特別股息,每股9.7港元,本次派發股息總額將達到108.5億港元。

12月6日,是平安好醫生的除凈日,公司股價盤中拉升一度漲超20%至6.68港元。截至當日收盤,每股漲12.69%至6.04港元,總市值67.58億。

企業分紅本是盈利后的回報行為,但此事的蹊蹺之處在于,港股上市六年的平安健康,已連續虧損數年,直到今年上半年才取得盈利——調整后凈利潤近9000萬,這與百億的分紅金額比起來,相差甚遠。

剛剛實現盈利就進行大手筆分紅,平安健康迅速被推到市場的風口浪尖,公司是否真的迎來了向上的反轉時刻?

前腳扭虧為盈,后腳分紅百億

先從一紙公告說起。

11月14日,平安好醫生宣布建議宣派特別股息。根據公告,該公司計劃從公司儲備的股份溢價賬中向股東派發每股9.7港元的特別股息,目前,平安好醫生總股數11.18億股,本次派發股息總額將達到108.億港元。

據悉,公司于12月4號召開特別股東大會,此次派息的除權除息日為2024年12月6日,派息日為2025年1月24日。本次派息可以部分現金及部分新股方式收取股息。

這是平安好醫生上市以來的首次分紅。今年上半年,平安健康營收20.9億元,調整后凈利潤約9000萬元,首次扭虧為盈。

作為一家才剛扭虧為盈不久的互聯網醫療公司,這樣大手筆的分紅是否合理?

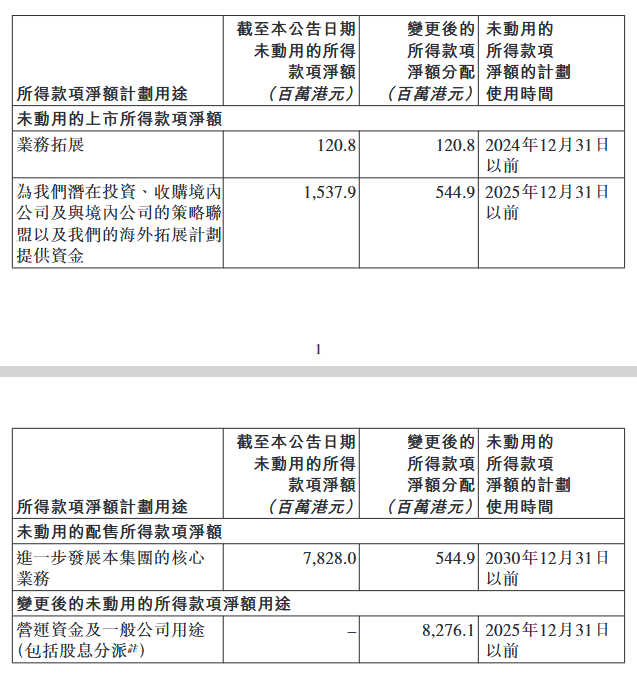

對此百億分紅預案,平安好醫生回應稱,本次派息計劃符合公司及股東整體利益。本次派息資金并非來自于上市公司的經營利潤,此次分紅的資金主要來源于上市募集所得款以及未動用的配售所得款項。

據悉,平安好醫生自上市收取的所得款項凈額為約85.64億港元,自配售收取之所得款項凈額為約 78.28億港元,變更所得款項用途后,將其中的82.76億港元用于本次股息分派。

毫無疑問,上市公司大舉分紅,股東是受益者。

該公司的控股股東為中國平安,后者通過安鑫有限公司持有11.19億股,持股比例39.41%,另外合生創展集團有限公司持有9772.61萬股,持股比例8.73%。

如果按照此比例推算,中國平安將分得42.8億港元左右,合生創展將分得9.5億港元左右。

值得一提的是,平安好醫生在這次的派息公告中提到:“安鑫(平安集團間接全資附屬公司)可能會因選擇通過以股代息收取特別股息而導致其持股比例增加公司經擴大已發行股本的2%以上,因此其可能須根據《收購守則》規則26作出強制性全面要約。”

簡言之,若安鑫選擇以股代息收取特別股息,平安集團對于平安健康的持股比例可能增加,加強了對平安好醫生的控制。

自2018年上市以來,平安好醫生一路上揚,2021年最高點股價突破148港元/股后,開始就是一路下跌,至今來到了6港元左右,市值蒸發超過1000億港元。

九年三度換帥,業務“舉棋不定”

背靠平安集團,平安健康可謂是含著“金湯匙”出生,從2014年誕生到2018年上市,平安好健康僅用了4年時間,就坐上了“互聯網醫療第一股”的席位。

然而,比起上市時的順利與風光,平安健康在盈利能力方面,似乎并沒有太好的運氣。

2015年到2023年,平安健康年度凈虧損總額始終保持高位,數額分別為3.24億元、7.58億元、10.02億元、9.12億元、7.47億元、9.49億元、15.37 億元、6.40億元、3.35億元,九年累計虧損超72億元。

背靠大樹難乘涼,盈虧問題始終是外界對平安健康的關注點,即便有母公司“傍身”,但直到今年上半年,平安健康才首次實現半年度盈利,公司實現凈利潤6062.9萬元,經調整凈利潤為8973.9萬元。

業績就像一面鏡子,映襯著公司過往戰略布局的結果。成立至今,平安健康在商業模式上,走了不少“彎路”——從面向C端的互聯網醫療,到啟動聚焦B端企業用戶的全面轉型,再到主動剝離低戰略協同性業務,“轉型”二字常常被提及。

公司的業務轉型也往往伴隨著人事的變動,自成立以來,平安健康更迭了三任掌門。

首位“掌門人”王濤執掌公司近六年,在這位來自互聯網領域高管的帶領下,平安健康選擇典型的互聯網醫療之路,主要向C端用戶提供免費或低價的線上問診服務。

2020年是平安健康一個關鍵的分水嶺。

彼時,王濤遭遇免職,平安健康的職業經理人時代結束,與此同時,中國平安內部培養的“嫡系”管理人員方蔚豪上任,隨后全面啟動業務戰略轉型,平安好醫生開始“去C端”化,逐漸遠離互聯網醫療賽道,精簡掉戰略協同性不足的業務,戰略重心被收攏至平安集團內部。

2023年11月,李斗接棒方蔚豪,成為平安好醫生的第三任CEO,他是平安團隊里為數不多同時擁有醫藥、快消、保險、養老等多個領域管理經驗的高管。

至此,短短九年間,平安健康三度換帥。

在李斗接任之時,平安健康的低戰略協同性業務調整基本完成,F端(綜合金融客戶)、B端(企業客戶)多項指標均有了明顯好轉。

值得關注的是,李斗將此前在居家養老領域的經驗帶到了平安健康。在2023年的年報中,平安首次將“綜合金融+醫療健康”戰略微調為“綜合金融+醫療養老”。這意味著,“養老”步入整個集團戰略布局。

此外,平安健康也并未放棄個人用戶(C端)業務。今年上半年的中期業績發布會上,平安健康表示,隨著用戶習慣的養成,未來將進一步推進F2C/B2C裂變增長,打造第二增長曲線。

行業洗牌仍在繼續

回看整個互聯網醫療行業,2014年前后,互聯網醫療行業興起,平安好醫生、微脈、醫聯、阿里健康等帶著“互聯網+健康”標簽的企業開始肆意生長,探索著互聯網醫療行業的邊界和可能性。

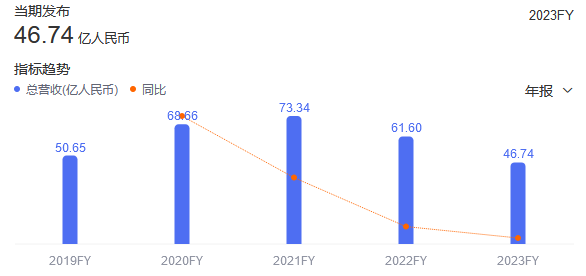

但并不是所有的互聯網醫療企業都能隨著行業的快速增長而迎來轉機。2022年,平安健康出現了自2015年以來首次出現營收下滑的情形,實現營業收入61.6億元,同比下降16%;2023年,平安健康總營收進一步下滑至46.74億。

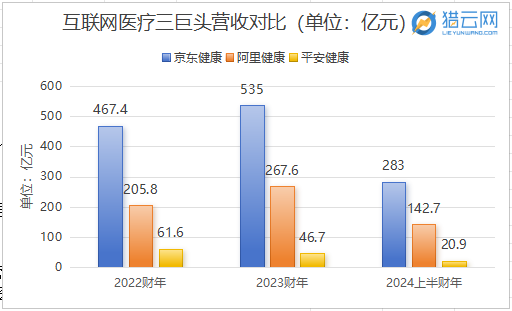

橫向來看,與曾經并行的另兩家互聯網醫療巨頭——京東健康和阿里健康相比,平安健康的后勁也略顯不足。

在2023財年,京東健康營收535億,同比增長14.5%;阿里健康營收為267.6億,同比增長30.1%;平安健康營收為46.7億元,同比下降了24.7%。

根據最新的財報數據,今年上半年,京東健康實現營收283億元,同比增長4.6%,阿里健康上半財年營收142.7億元,同比增長10.2%,平安好醫生上半年的營收僅為20.9億元,同比下降5.8%。

從營收體量上看,平安健康已經全面落后。

對于最新財務數據里的營收下滑,平安健康對此解釋稱,既有部分業務模式變化導致的收入確認延后,也受到2023年同期高基數的影響。

更深層次地看,這反映了平安健康在轉型過程中面臨的挑戰和陣痛,在剝離低協同性業務和重構業務結構時,整體營收難免在短時間內產生負面影響。

在整個互聯網行業都在紛紛強調降本增效和自我造血能力的當下,“減虧”是首要任務,隨著改革的深化,平安健康逐步剔除了跟主業協同性不高、盈利能力較低的實物類銷售業務,業務重心逐漸從醫藥電商“賣藥”業務,轉向To B/To F端的“醫療服務”業務。

最新的財報顯示,公司在F端、B端收入增長強勁,盈利能力也有顯著提高,這都表明公司的戰略改革與業務優化起到了很好的效果。

“2024年中期實現盈利確實來之不易,主要得益于戰略業務的穩健發展和運營效率提升兩方面因素。”李斗在業績會上表示。

如今,站在成立十周年的節點上,平安健康逐漸厘清業務主次,從錯綜復雜的組織變化中走出,聚焦精力全力奪回用戶心智。

以今年上半年的盈利為新起點,平安健康的業績反轉無疑打開了向上的空間,如何在業績層面持續開疆拓土,或許是其需要給出的下一個答卷。

猜你喜歡

平安健康擬申請增資26億,平安集團參與認購持股比例上升

7月22日,平安健康保險股份有限公司(下稱“平安健康”)發布關于變更注冊資本有關情況的公告。公告中稱,平安健康擬向股東申請增資26億元。

獵云網

獵云網

AI財經社

AI財經社

野馬財經

野馬財經