動力電池“老三”,壓力來了

中創(chuàng)新航是一匹黑馬,但再往前推到2013年,中創(chuàng)新航曾憑借最多的純電汽車車型配套,也坐上過“行業(yè)第一”。

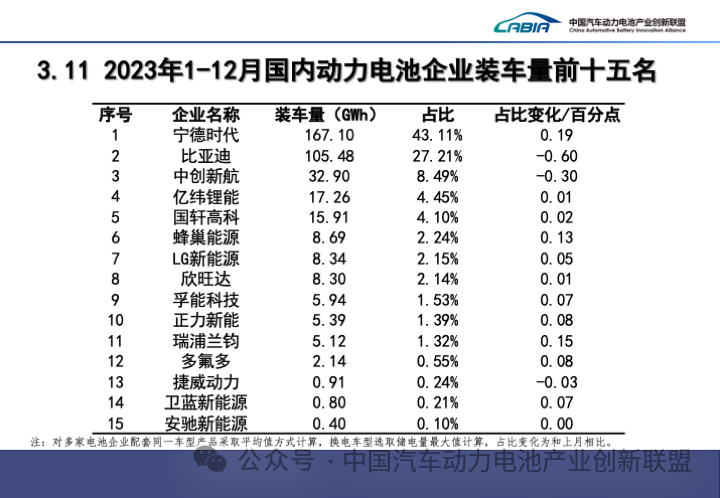

如今,中創(chuàng)新航最新的排名,是國內動力電池行業(yè)第三。據(jù)中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟最新數(shù)據(jù),2023年,中創(chuàng)新航國內動力電池裝機量為32.9GWh,占比8.49%,較去年下降0.3個百分點。

在當前的格局中,頭部的寧德時代和比亞迪霸占了國內7成的市場份額,中創(chuàng)新航與頭部兩名的差距明顯,也與之后的四五六相比存在著規(guī)模優(yōu)勢,也是市場上也幾乎是獨一檔的存在。

但中創(chuàng)新航卻有一個最大的變量——廣汽。兩年前,作為第一大客戶的廣汽開啟鋰電池自研,在這把“達摩克利斯之劍”下,中創(chuàng)新航在上市的第一個月市值蒸發(fā)了200億。

中創(chuàng)新航最新的目標是做全球第三,但也是中國第三,行業(yè)老三有堅定長期主義的驕傲,也有自己的無奈。

2023年全球份額提升,凈利潤腰斬

在行業(yè)議價權逐漸往下游傾斜時,行業(yè)內卷進一步升級。雖然去年行業(yè)整體產(chǎn)能利用率低,庫存積壓,疊加瘋狂的價格戰(zhàn),中創(chuàng)新航現(xiàn)在還能穩(wěn)住第三的位置,不過又該如何再次突圍呢?

另據(jù)SNE Research的統(tǒng)計,中創(chuàng)新航去年動力電池裝車量位列全球第六,全球市占率從2022年的3.6%提升至2023年的4.7%。

但中創(chuàng)新航2023年還是一個增收不增利的狀況。2023年,中創(chuàng)新航營業(yè)收入為270.06億元,同比增長32.54%;凈利潤為2.94億元,同比下滑57.44%。

與2020年、2021年、2022年凈利潤的同比增長104.34%、2615.32%和393.92%相比,中創(chuàng)新航2023年的數(shù)據(jù)甚至顯得有些低迷。

與此同時,寧德時代寧德時代實現(xiàn)營業(yè)收入4009.17億元,同比增長22.01%;歸屬于上市公司股東的凈利潤為441.21億元,同比增長43.58%;比亞迪2023年新能源汽車銷量創(chuàng)紀錄,動力電池裝機量市場份額水漲船高,雖然國內市場的裝機量下降0.6個百分點,但2023年的全球市占率超越了LG新能源,位列第二。

據(jù)中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟數(shù)據(jù),排在中創(chuàng)新航后面的億緯鋰能、國軒高科、蜂巢能源,在2023年國內市占率分別為4.45%、4.10%、2.24%,均較去年有所增長。

2023年,中創(chuàng)新航營毛利率從2022年的10.32%上升至2023年的13.00%,屬于積極層面,但中創(chuàng)新航凈利率卻從3.40%下滑到1.62%。

全球市場份額提升,凈利潤腰斬,與開支增加和行業(yè)價格戰(zhàn)密切相關。

據(jù)悉,中創(chuàng)新航2023年研發(fā)投入9.9億元,同比增長49.2%,財務成本增長406.7%,達到3.3億元。此外,中創(chuàng)新航2023年裝機量在37.4GWh左右,單價從2022年的0.99元/Wh降至2023年的0.72元/Wh,同比下降27.3%。

從行業(yè)整體來看,2023年,磷酸鐵鋰電芯和三元電芯的價格分別從年初的0.825元/Wh和0.92元/Wh降至年末的0.43元/Wh和0.515元/Wh,降幅分別為47.88%和44.02%。而中創(chuàng)新航的出貨結構里,由于磷酸鐵鋰和三元鋰的比例比較均衡,這也使得動力電芯產(chǎn)品的平均單價下降幅度,好于市場。

不過,行業(yè)價格戰(zhàn)的影響還是比較直觀,2023年,中創(chuàng)新航賬面還有71.3億元的存貨,由于鋰電池價格下降,中創(chuàng)新航存貨撥備上漲8.6億元,其他虧損凈額從2022年的0.63億元飆升至8.77億元。

產(chǎn)能瘋狂擴張后,中創(chuàng)新航壓力山大

中創(chuàng)新航存貨過多,也是行業(yè)共性問題,在行業(yè)瘋狂擴產(chǎn)的背景下,產(chǎn)能過剩早已不是秘密。

在2023年底,寧德時代也還有454 億的存貨,幾乎整個新能源行業(yè)都面臨著去庫存、優(yōu)化結構的問題。

但行業(yè)擴產(chǎn)的主基調依舊在持續(xù),包括中創(chuàng)新航在內,近年來沖擊IPO的動力鋰電池廠商,如瑞浦蘭鈞、欣旺達動力、蜂巢能源等,擴產(chǎn)投入均占較大比例。

當然,比產(chǎn)能擴張更重要的是要消化產(chǎn)能。

行業(yè)產(chǎn)能供給不足,所有廠商會選擇募資擴產(chǎn),2022年10月,中創(chuàng)新航在港股IPO,募資約90億用于擴產(chǎn)。

根據(jù)中創(chuàng)新航招股說明書,2019年至2021年,中創(chuàng)新航產(chǎn)能利用率分別達到90.6%、92.0%及95.1%。

在上市后,中創(chuàng)新航加速了產(chǎn)能建設,卻很少公開提及產(chǎn)能利用率。

據(jù)相關報道,2023年,中創(chuàng)新航的有效產(chǎn)能預計將擴張至約90GWh,近兩年其資本支出也超過500億元,資產(chǎn)負債比率也從2022年底的17.7%增長至2023年底的47.1%。

不過,根據(jù)寧德時代的公開信息,2023年上半年,寧德時代的產(chǎn)能利用率也只有60.5%,下半年出貨量提速后,全年的產(chǎn)能利用率為70.47%。

如今,中創(chuàng)新航正在承受瘋狂擴產(chǎn)的后果:一方面是日益擴大的資金缺口,另一方面則是大量的存貨。

在業(yè)務方面,中創(chuàng)新航也開始兩條腿走路:動力電池和儲能。這種產(chǎn)品結構與其他競爭者的安排一樣,這也意味著,鋰電廠商的競爭已不是單線作戰(zhàn)。2023年,中創(chuàng)新航動力電池產(chǎn)品的營收為222.5億元,占總營業(yè)收入的82.4%,而儲能系統(tǒng)產(chǎn)品業(yè)務尚處于發(fā)展初期,營收為47.6億元,僅占整體營收的17.7%。

在寧德時代、比亞迪面前,中創(chuàng)新航能夠作為對手的呼聲已經(jīng)不像兩年前IPO時那么響了。時代背景下,很多壓力需要中創(chuàng)新航扛下去。

“憋屈”的行業(yè)老三

鋰電市場已經(jīng)展現(xiàn)出強者恒強的世界形態(tài),這也是一個持續(xù)擴大的藍海市場,拉長時間線來看,也會一切皆有可能,就像十年前,中創(chuàng)新航也曾是行業(yè)第一。

在2023中創(chuàng)新航全球合作伙伴大會上,中創(chuàng)新航董事長劉靜瑜立下了5年內躋身動力電池“全球前三”的目標。

中創(chuàng)新航目前是中國第三,想要到世界第三,需要打敗的只有國外的對手。寧德時代和比亞迪,依舊橫亙在眼前,難以逾越。

對于出海,中創(chuàng)新航在海外市場的開拓上,中創(chuàng)新航的動作也稍稍有些慢。2023年,中創(chuàng)新航的境外收入6.5億元,占比較小。不過,為了出海布局,中創(chuàng)新航已確定在葡萄牙建設零碳電池工廠,預計2025年底投產(chǎn),一期年產(chǎn)能達15GWh。

早年間,中創(chuàng)新航拼出來的行業(yè)黑馬地位,離不開低價策略,低價幾乎貫穿中創(chuàng)新航的發(fā)展歷程。

在IPO前的2021年,中創(chuàng)新航動力電池銷售均價既低于比自己規(guī)模更大的寧德時代,也低于規(guī)模更小的孚能科技。2023年,中創(chuàng)新航動力電池裝機量增長80.9%,而營收卻僅增長21.4%。

如今,中創(chuàng)新航站在行業(yè)兩大巨頭之后,二線廠商之前,面前是無法跨越的鴻溝,身后是持續(xù)發(fā)力的對手。

而中創(chuàng)新航的頭頂上卻始終懸著一把劍。

2022年10月27日,中創(chuàng)新航大幅下跌,市值蒸發(fā)200億,主要原因在廣汽埃安官宣已成立因湃電池,展開自研自產(chǎn)產(chǎn)業(yè)化建設,總投資達109億元。廣汽,是中創(chuàng)新航的第一大客戶。

2019年至2021年,廣汽分別為中創(chuàng)新航貢獻了6.86億元、15.58億元、35.37億元的營收,占公司總營收的比例分別為39.6%、55.1%、51.9%。2023年,中創(chuàng)新航第一大客戶依舊為廣汽,占公司營收將近三成。

2022年,廣汽決定自建電池生產(chǎn)線,2022年年底開工建設,2023年底,因湃電池正式投產(chǎn)。

根據(jù)廣汽此前規(guī)劃,到2025年,因湃電池工廠建成26.8GWh量產(chǎn)線,前期以配套埃安等廣汽集團內車企為主,后續(xù)積極拓展外部市場。

中創(chuàng)新航IPO時的業(yè)績和高光,一方面是它在經(jīng)營困難的轉型期,遇上了滲透率爆發(fā)的新能源汽車崛起,另一方面,就是此前規(guī)模擴張急需要電池的廣汽。

大客戶廣汽自建電池生產(chǎn)線,不僅是剝離三成業(yè)務,也意味著市場上又多了一位強勁的對手。失去這些市場份額后,中創(chuàng)新航與身后的四五六差距將進一步縮小。

從因廣汽事件股價暴跌時起,中創(chuàng)新航的市值再也沒有回歸到IPO時的狀態(tài)。如今來看,中創(chuàng)新航的跌落,不只是估值太高造成的。

能繼續(xù)“穩(wěn)”在第三,或許已是很好的局面。

猜你喜歡

萬億寧王PK百億中創(chuàng)新航,“戰(zhàn)火”已5年!

5年博弈,專利訴訟大戰(zhàn)持續(xù)升級。起訴3家同行,8000億寧德時代為何頻繁打官司?

寧德時代向中創(chuàng)新航索賠經(jīng)濟損失9200萬元。專利戰(zhàn)再升級,寧德時代醉翁之意不在酒?

中創(chuàng)新航又雙叒叕被寧德時代告了,這場“新能源專利案”幾時休?專利扯皮還在繼續(xù),中創(chuàng)新航撤回無效申請后,訴訟仍在審理階段

中創(chuàng)新航對近日有關專利爭議的不實信息做了聲明。聲明稱,目前,訴訟和涉案專利無效仍然處于審理階段,尚無生效判決。寧德時代確認中創(chuàng)新航撤回三項專利無效申請

寧德時代確認中創(chuàng)新航撤回三項專利無效申請

野馬財經(jīng)

野馬財經(jīng)

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)

《財經(jīng)天下》周刊

《財經(jīng)天下》周刊