國內增長見頂、海外拓展受挫,分眾傳媒難逃周期股“宿命”

江河日下的廣告行業,總有例外。

2016-2022年,在各個廣告刊登的渠道中,線下電梯媒體成為唯一一個連續七年保持增長的渠道,而將梯媒作為發展重點的分眾傳媒,自然也享受到了高于行業的增速。

分眾的盈利模式足夠簡單,一邊租各種電梯里的廣告位,另一邊打包賣出這些廣告位給廣告主,通過匹配流量供需兩端,賺取規模效應+壟斷位置帶來的廣告位溢價,因為較早入局+早期收購,分眾率先打造了供給規模、廣告主規模雙端網絡,成為行業龍頭。

但好景不長。伴隨著互聯網、房地產等行業進入周期性變化,分眾客戶大幅流失,暴力賺錢的黃金時代成為過往,在如今的時間節點隱憂漸顯。

大起大落的周期屬性、國內線下點位的擴張滲透到達頂峰、出海之路困難重重等多種因素疊加,都給這個傳媒巨頭的價值底色增添了一層陰影。

01

大起大落

分眾傳媒首先無法避開的,永遠是周期屬性。

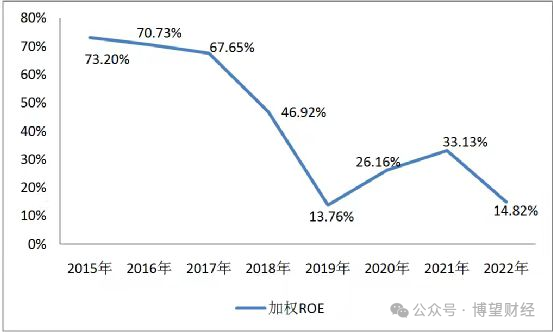

在A股上市之后,分眾的加權ROE凈資產收益率)最高達到73%,最低下降至不足15%,呈現劇烈波動。

與此同時,分眾的業績也隨著宏觀周期的波動而大起大落。

拉長時間看,2017-2019年,分眾傳媒分別實現營收120.14億元、145.51億元、121.36億元,凈利潤分別為60.05億元、58.23億元、18.75億元。

可以看到,3年時間凈利潤持續下滑,2019年下滑達到驚人的67.80%,而這一年,在新潮等玩家價格戰、補貼戰之下,分眾遭到“營利”雙殺。

時間來到2021年,分眾實現營業收入148.36億元,同比增長22.64%,實現歸屬上市公司股東凈利潤60.63億,同比增長51.43%。ROE33.13%,創造歷史新高。

而2022年,受宏觀經濟影響分眾全年營收為94.2億,同比減少36%,歸母凈利潤27.9億,同比減少54%。

2023年,根據分眾傳媒業績預告,利潤在49億元左右,僅為歷史高點的82%,而影院媒體23年上半年僅實現收入3.76億元,不足歷史高點的30%。

究其原因,跟宏觀經濟息息相關。廣告公司是經濟的晴雨表,經濟好的時候,廣告公司賺錢,客戶也有意愿投放廣告。經濟不好的時候,企業面臨生存問題,往往會首先砍掉品牌廣告的預算,這一點必然導致分眾廣告業務的大起大落。

在部分投資者視角中,分眾是一個賺錢能力優秀的企業,毛利率直逼茅臺。但是,持續性過山車式的業績波動,也讓分眾的穩健性遭到質疑。

從這個角度而言,2024年,在市場對消費大盤和品牌廣告悲觀背景下,分眾的不確定持續升高。

02

國內的增長空間

深研財報來看,財報分眾的營收構成以電梯媒體為核心,影院媒體為輻,占比分別達到93.1%、6.8%。

上游為開發商、物業公司,分眾與這些上游公司簽署租賃協議獲取點位廣告權,租期通常為1-3年。下游廣告主原來以互聯網企業為主,而伴隨著移動互聯網和房地產的周期衰退,分眾房地產、互聯網的廣告主營收持續下滑,行業增長來源變成日用消費、娛樂休閑、交通等領域。

梯媒的核心競爭優勢在于媒體點位的數量和質量,缺一不可。而其對應的也是關于分眾未來的兩個關鍵問題:一是分眾的覆蓋人群能否擴大,二是分眾有沒有提價權。

分眾傳媒目前有約40萬聯播屏,30萬智能屏,以及180萬的海報點位,此外還與1680家影院合作映前廣告,自稱“中國最大的生活圈媒體平臺”,覆蓋超過4億中國城市主流人群。

事實上,分眾在國內線下點位的擴張已經到了盡頭。據格隆匯媒體報道,截至2023年7月31日,分眾的生活圈媒體網絡已經覆蓋國內約300個城市。

同時,分眾在具有高價值的點位,尤其是一二線城市的商務樓宇梯媒上,市占率已經達到了90%,進一步滲透空間比較小,基本不存在“爆發”的可能性。向下看,無論是向社區樓宇,還是向三四線商務樓宇進攻,都會面臨更嚴峻的競爭。

而從大趨勢來看,中國城市化最快增長的階段已經結束,已然不可能大幅擴張,一二線城市商業寫字樓過剩,目前空置率持續升高已成常態。

既然擴張空間極其有限,那分眾能否有提價能力呢?

根據財報數據,2019年分眾全年營收121.36億元,點位數244.8w,平均每個點位創收4957元,而2022年,分眾全年營收94.25億元,點位數266.5w,平均每個點位創收3536元。

每個點位的創收顯著低于3年前,盡管不能精確反應分眾的情況,但大方向看分眾并沒有多少提價的能力,而且互聯網廣告的發展已經嚴重限制分眾的提價能力。

此外,價格戰還持續存在,線下物業把點位租給廣告公司一定是價高者得,“經濟低迷”+“熱衷于價格戰的敵對”,客戶被截胡的風險時刻存在。

一直以來,分眾都僅僅抓住“互聯網難以打造品牌”的核心點打響“心智戰爭”。但是,雖然沒有人能夠逃避梯媒的洗腦,但也沒有人愿意被洗腦。

小紅書、知乎、新氧耐心搞“內容營銷”,用戶知道被“種草”一般不會過于反感,但是電梯媒體這種“噪音洗腦”“高頻刺激”,收獲的知名度不一定等同于美譽度,這樣的廣告環境不利吸引、留住廣告主,還會透支了明星的“無形資產”。

國內點位擴張空間不大,提價能力存疑,分眾只能寄希望于海外擴張。

03

匱乏的海外想象力

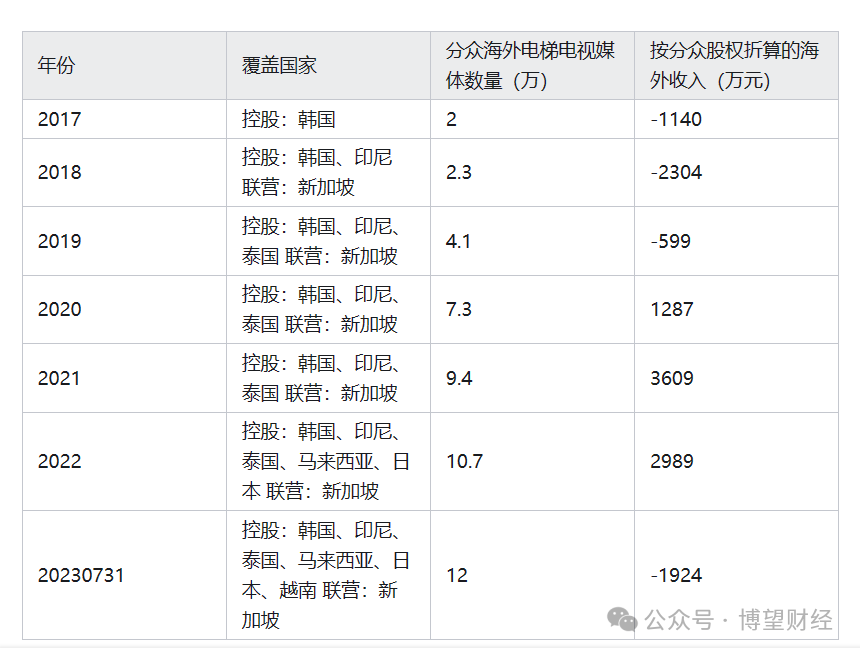

據每日新聞報道,2023 年,分眾傳媒繼續加大海外市場拓展力度。

截至 2023 年 7 月底,分眾海外業務已覆蓋韓國、印度尼西亞、泰國、新加坡、馬來西亞和越南等國的70 多個主要城市,境外子公司媒體設備數量約 12 萬臺。

2024年2月6日,分眾發布公告稱江南春個人出資2207萬美元增資分眾的海外全資子公司FMOIL III,增資完成后,分眾從原有的100%持股變為70%,江南春從0變為30%。

分眾的模式極度依賴電梯資源的數量和人口密度,相應的,出海拓展也主要集中在韓國、新加坡、印尼等少數幾個國家,國外業務開展最成功的是韓國。

但是,韓國作為海外子公司的優秀生,營收也并不樂觀。2022年韓國市場利潤5200w,分眾占比50.4%即約2600w,但是,2023年上半年虧損又達到2300w。

事實上,分眾想要在海外復制更多分眾,存在很多本土化待解難題。

首先,梯媒能否復制成功的關鍵在于當地的物業形態,一定要有密集的高樓,小區式的物業管理,而在美國、英國大多是獨棟房屋,這也是梯媒很難進入歐美市場的原因。

其次與中國分眾不同的是,分眾韓國的媒體板主要集中在公寓樓而不是寫字樓,250棟寫字樓共有約3000塊媒體板,占比僅為4%。要在韓國電梯里安裝媒體板繞不過業委會,物業公司沒有任何決定權,而對待梯媒這種擾民的裝置,韓國的業委會態度都更為謹慎。

再比如,中國電梯里糟糕的手機信號逼迫著“低頭黨”不得不在“無聊和更無聊”中做選擇,這也一直是電梯廣告最大賣點之一。可這一優勢在韓國并不存在。韓國是全球網絡連接最好、速度最快的國家之一。5G時代進一步放大了韓國通訊優勢,目前韓國30%的移動用戶正在使用5G網絡。

在韓國生活很少會斷網”,電梯里也極少會斷網。最近幾年新建的新公寓,不僅僅全覆蓋了寬帶,WIFI也成為標配。

此外,作為東南亞人口最多的國家,印尼的物業形態和中國類似,都是以小區為主,而印尼首都雅加達有四萬臺電梯。但在印尼,依然需要搞定業委會,他們才擁有真正的決定權,這是和中國最大的區別之一。

值得一提的是,除韓國之外,香港、馬來西亞、印尼、泰國、日本等市場也持續虧損。

整體而言,境外市場單個國家規模較小,點位數量較少,連接形成的網絡效應也比較弱。盡管分眾還在加速發力海外市場,但是,與國內相比規模和盈利能力差距很大,海外盈利是千萬級,分眾整體盈利是幾十億級,占比1%。

因此,在可見的未來幾年內,分眾海外擴張的空間也并不是很大,依靠海外再造一個分眾幾乎不可能。

END

作為廣告界的絕對龍頭,分眾在電梯媒體依然擁有護城河,但護城河并不牢固,伴隨著行業紅利消退,分眾未來的成長性與穩健性,都需要接受時間的考驗。

猜你喜歡

主業樓宇廣告位營收降超三成,梯媒龍頭上半年凈利同比降51.6%

分眾傳媒披露了半年度報告。報告顯示,2022年上半年,分眾傳媒實現營收48.52億元,同比下降33.77%;實現歸屬于上市公司股東的凈利潤14.03億元,同比下降51.60%。分眾傳媒籌劃港股上市后又擬赴韓上市,半年凈利大降50%!

梯媒龍頭分眾傳媒披露了2022年半年度業績預告。公司預計歸屬于上市公司股東的凈利潤為13.69億至14.49億元,較同期下降50.05%至52.81%。

博望財經

博望財經

野馬財經

野馬財經

獵云網

獵云網

《財經天下》周刊

《財經天下》周刊