“保交樓”主旋律下,房地產板塊的“壓艙石”是誰?

自去年中央提出“保交樓”后,產品力為王的時代悄然而至。

不變的是,頭部房企仍是主力;變的是,由“規模為王”過渡到“品質交付”。

在克而瑞分析人士看來,現階段房企的交付力就是最好的產品力。交付能力作為產品落地的重要保障,是房企對項目設計的兌現、對施工質量的把控、對業主服務的跟進,更是產品力更深層次的延伸。

事實上,這也是優質房企的一個通性,反映在產品競爭力強這一層面。這篇就以產品競爭力作為切入點,尋找房地產板塊回調后的投資機會。

01

“保交樓”成為主旋律,被提至前所未有的高度

2022年在房地產行業聽到的最高頻的詞,莫過于“保交樓”。

2022年7月,中央政治局會議首次提及“保交樓”,出臺了包括推動“保交樓”專項借款落地、鼓勵金融機構提供配套融資支持等相關措施,為后續保交樓定了總基調。隨后,包括住建部、財政部、央行、銀保監會以及證監會等有關部門接連出臺多項政策舉措。

資料來源:國家政府官網。

去年8月,國務院常務會議明確,支持剛性和改善性住房需求,地方要“一城一策”用好政策工具箱,靈活運用階段性信貸政策和保交樓專項借款。

10月底,央行在信貸寬松框架下加大資金支持,保監會則落實專項借款和配套融資,證監會從第三支箭角度保障保交樓工作,可謂多管齊下。中央通過政策性銀行借款、“信貸-債券-股權”三支箭政策等多種方式暢通和補充房企融資渠道,由表及里滿足多方融資需求,從而實現“穩企業,保交樓”。

據統計,光2022年下半年各部委就20多次表態要支持“保交樓”,在頂層設計下,有70余個省市結合當地實際情況實質推動“保交樓”舉措落地,具體包括成立紓困基金等、協調引入區域國企和金融機構來盤活項目、對問題項目“一盤一策”及時協調處置、各級領導對項目掛聯兜底等。

步入2023年,“保交付”依舊是重點。根據中指研究院監測,2023年一季度已有超百省市(縣)出臺政策超170條,超30城調整首套房貸利率下限至4%以下,各地政策多采用提高公積金貸款額度、發放購房補貼的方式,涉及優化限購政策、降低首付比例、優化預售資金監管、亦有企業設立紓困基金等。

以資金支持為例,央行等多部門宣布出臺措施,完善政策工具箱通過政策性銀行專項借款方式支持已售逾期難交付住宅項目建設交付,規模為2000億元。值得一提的是,這也是“保交樓”推進以來,國家層面上首次予以的專項支持。

“努力就有收獲”,在“保交樓”政策的帶動下,全國房地產竣工端保持韌性,今年以來持續實現正增長。根據國家統計局數據顯示,今年上半年我國房屋竣工面積33904萬平方米,同比增長19.0%,其中,住宅竣工面積24604萬平方米,同比增長18.5%。此外,第三方機構億翰智庫預計2023年將全年竣工保持正增長趨勢,總量有望重回10億平米。

資料來源:國家統計局。

02

托底“保交付”,頭部房企是主力

據有關統計,2022年超60家房企累計交付約400萬套房屋。

其中,作為行業的優等生,碧桂園積極響應“保交付”的口號,蟬聯榜首。

數據是最好的證明。碧桂園在2022年年報中提及,當年已累計交付近70萬套房,位于交付榜首,其中前三季度交付約占全國同期交付量的20%,相當于全國交付的每5套房中就有1套房出自碧桂園。今年一季度碧桂園交付業績仍占據榜首,交付了6.7萬套。

資料來源:碧桂園2022年年報。

正如碧桂園總裁莫斌表示的如此,“保交樓是當前穩行業、穩民生的重要一環,交付力是房企核心能力之一。”碧桂園董事會主席楊惠妍還表示,“產品力的打造,不僅指傳統狹義的住宅產品力,更是從銷售到入住、物業服務全周期產品力的打造,更好地服務業主”。

在保證約定的交付時間、質量等傳統指標之外,碧桂園還在探索打造更高品質、更人性化的產品交付環節和交付標準,比如,通過聯合驗收、第三方機構評估、總裁驗收、業主預驗收等多種方式,對交付產品的質量開展全方位排查,同時各項目還組織業主見面會、工地開放等活動,讓業主提前參與、現場見證,實現高品質交付。

此外,2022年,保利發展在全國88個城市、308個項目,合計交付25.9萬套房屋;華潤置地交付18.1萬套,交付規模2262萬平方米;龍湖集團交付超11萬套房。

另外從交付結構來看,頭部企業的交付優勢仍然明顯,TOP5房企的交付套數占TOP50房企交付套數的比例超過一半。

03

出險房企“心有余而力不足”,執行情況不容樂觀

東方證券在研報中表示,監管對于保交付的決心有助于恢復購房者的信心,但隨著政策細節的明朗,此前關于保交付本質上是提高購房者債權優先級的觀點不斷被印證,出險房企難以通過保交付直接削債或回血,緩解本輪行業危機的關鍵依然在于購房市場的回暖。

作為出險房企的典型代表,恒大雖然也在積極落實“保交付”,但資金不足嚴重阻礙了行動落實。

2022年,恒大交付了約30.1萬套房屋,并表示,“未來三年,公司的核心任務是保交樓,將努力保持復工復產維持有序運營,預計需要額外人民幣2500億元至人民幣3000億元融資。期間現有項目的無杠桿自由現金流將主要用于償還續建所需新增融資,對公司層面無抵押擔保債務償還能力較弱”。

這2500多億的資金,對于賬面資金枯竭、無再融資能力的恒大而言,可謂是天文數字。

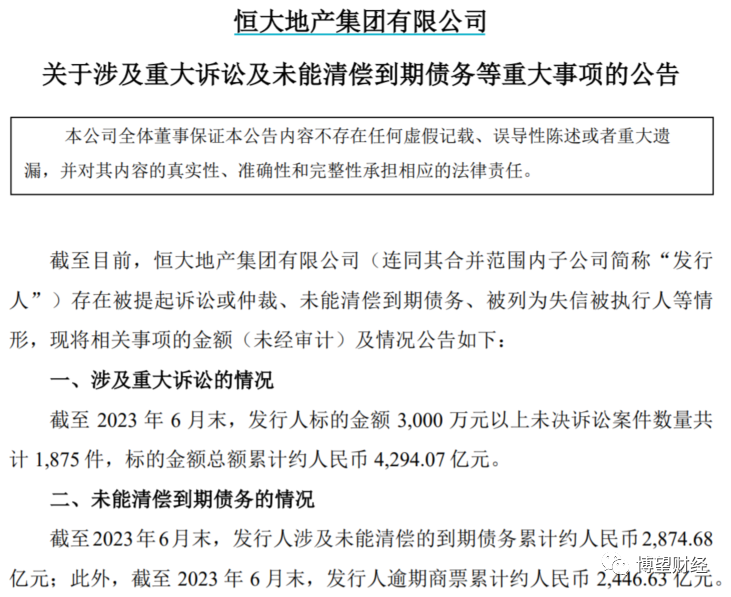

今年7月底,恒大地產發布的關于涉及重大訴訟及未能清償到期債務等重大事項公告稱,截至2023年6月末,恒大地產標的金額3000萬元以上未決訴訟案件數量共計1875件,標的金額總額累計約人民幣4294.07億元。另外,截至2023年6月末,恒大地產涉及未能清償的到期債務累計約人民幣2874.68億元;逾期商票累計約人民幣2446.63億元。

7月17日晚間,恒大也揭開了自己的“財報”面紗,連發包括2021年、2022年業績公告以及2022年中期業績公告在內的三份財報。令人大跌眼鏡的是,恒大兩年虧超8120億元,總負債超2.4萬億元。事實上,目前恒大訴訟規模大,資產幾乎全部被凍結,已出現數千億的債務到期未還,自身已無償債能力,存續債券本金或利息兌付相繼被展期,且存在單只債券被展期三次的情形,流動性已枯竭。疊加境內外憑借接連被下調,賴以生存的債券融資受阻,恒大再融資已幾乎沒有了可能性。

此外,債務累累的富力也同樣如此,有心“保交樓”,但無力執行。

“信心比黃金更重要”,在房地產行業同樣如此,只有擁有產品力,才能在新一輪調整中最先受益。

博望財經

博望財經