假如真的被小鵬汽車“拋棄”,寧德時代業績將受重創?不可能!

上周,“寧王”股價大跌,市值一日蒸發千億,一時間眾說紛紜。其中熱度最高的說法,來自于36氪的一篇《寧德時代:萬億電池帝國的裂縫》的文章稱今年年中,寧德時代總部大樓發生了一場爭執,當事雙方是曾毓群和何小鵬——他們分別是寧德時代和小鵬汽車的創始人。最激烈時,曾毓群甚至還退出會議室,平靜了 10 多分鐘。何小鵬打算引入新的主力電池供應商,這會削減寧德時代的供貨份額。

但真正激怒曾毓群的是,小鵬汽車增加的主力供應商是中航鋰電。這篇文章還提到,除了小鵬汽車,還有廣汽等車企也在“逃離”寧德時代,尋找其他供應商……

“寧王”的業績表現,真的會因“被拋棄”傳聞產生重大負面影響嗎?

01

小鵬汽車的抉擇

問題的起點,始于小鵬汽車為什么要切換電池供應商。這點或許在12月8日小鵬汽車回應上證報記者中能找到答案:由于受疫情影響,行業面臨著磷酸鐵鋰電池供給的極度緊張,也給小鵬P7 480E/N車型的生產帶來了極大的不確定性,造成了480車型訂單無法在下定時的預計交付周期內及時交付。

換句話就是:電池供應跟不上,嚴重影響了小鵬汽車的交付。這個矛盾并不是臨時爆發,早在半年前就曾出現。今年8月初有媒體報道稱,小鵬汽車董事長何小鵬在寧德時代蹲守一周,只為求電池。小鵬汽車或早已遭遇電池短缺挑戰。

那么問題來了:既然磷酸鐵鋰電池供應不足,小鵬汽車為什么不能換其他電池(比如三元鋰電池),而非要換電池供應商?

和三元鋰電池比,磷酸鐵鋰電池在多個方面更勝一籌。首先,磷酸鐵鋰電池技術成熟并在安全性、使用壽命、成本等多方面的優勢比較突出。

其次,從供應的穩定性上,磷酸鐵鋰材料極為豐富,擁有三元不具備的天然優勢。三元材料,是指正極材料使用的,以鎳鹽、鈷鹽、錳鹽(鋁)為原料的材料,里面三種的比例可以根據實際需要調整。關鍵是我國的鈷和鎳都很少,需要大量進口,有從石油的“卡脖子”轉成鈷、鎳的“卡脖子”的隱患。此外,由于三元材料對鈷和鎳的大規模應用,三元材料的價格受到鈷和鎳價格波動的影響較大,給車企的生產銷售和盈利問題造成較大的不確定性。

相比之下,磷酸鐵鋰具有原料廣泛,供應穩定,成本低廉等優勢。而且,其工作電壓適中、電容量大、高放電功率、可快速充電且循環壽命長,在高溫與高熱環境下的穩定性高等優點,逐步成為電動車企業的代表。

各種正極材料性能對比,東方證券研究所

2020年12月的報道稱,小鵬G3磷酸鐵鋰版將在2021年推出,成為第一個換裝磷酸鐵鋰電池的頭部造車新勢力。2020年11月,小鵬G3銷量1492輛,環比增長59%。采用磷酸鐵鋰電池后其車輛成本有望進一步下降,這或為小鵬G3爭取更多的售價下探空間。

前文中提及延期交付的小鵬汽車P7磷酸鐵鋰版車型于今年3月3日正式上市,搭載寧德時代提供的磷酸鐵鋰動力電池,最大功率196kW(266馬力),續航或達到480km。

作為小鵬汽車最主要的電池供應商,寧德時代的磷酸鐵鋰電池數量或許無法滿足銷量正在井噴時期的小鵬汽車。小鵬汽車要想獲得更多電池,只有尋求新的電池供應商。

02

被“拋棄”的寧德時代,業績會因此大受影響嗎?

從成本、技術、產能看,都不會。

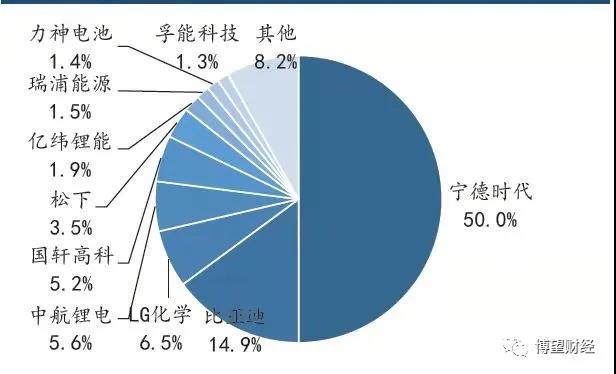

動力電池領域有個肉眼可見的趨勢——市場集中度逐步提升。隨著下游客戶對高性能、低成本的追求以及國家政策對安全性能的規范,未來頭部集中趨勢將會更加明顯,低端產能被逐漸清退。2020 年實際在產的動力電池企業數量已不足50 家。

像寧德時代這種龍頭企業則實現飛速成長,2017-2019 年,寧德時代的市占率從29%迅速攀升至51%。2020年,取消動力電池白名單限制后,海外電池龍頭進入中國,LG 化學和松下分別以6.5%和3.5%的市占率位列第三和第六,雖然搶占了部分市場,但寧德時代仍以50.0%的占比穩居第一。

2020年中國市場動力電池企業份額,來源:世紀證券

貴為龍頭老大,自然在議價權上有足夠底氣。寧德時代通過持股、成立合資公司、簽署戰略合作協議等方式已經布局全產業鏈的關鍵資源。如今在各環節都普遍具有多個供應商選擇,不對任何單一供應商過度依賴,議價能力和抗風險能力不是一般的強。舉個例子,因為寧德時代的采購規模大,并且對上游技術把控強,同樣是采購在成本中占比最高的三元正極,寧德時代在2017-2019 年相比其他客戶的價格折扣力度都在10%以上。

所以在規模效應下,寧德時代可以以較低的成本生產電池。而市場傳言小鵬將要合作的中航鋰電,在2020年國內動力電池市場的份額為5.6%,規模方面不存在明顯優勢,成本上也就不及寧德時代有競爭力。

成本方面,寧德時代更強的“殺招”在于對“車電分離”的前瞻性布局。2020年,國家新能源汽車補貼政策中明確對基于換電技術的車電分離模式給予肯定,售價 30 萬以上的電動車必須具備換電能力才可享受購車補貼;在 2020 年兩會政府工作報告中,換電站首次被納入“新基建”范疇。

“車電分離”作為一種新型電動車補能方案,解決了電動車續航、充電時長兩大核心痛點,正成為電動車補能的主要方式之一,更重要的是它能夠明顯降低新能源汽車購置成本。

舉例:如果用戶選用“Baas 電池租用”形式購買帶電量70kWh的蔚來熱銷車型ES6,將少花7 萬元,降幅接近20%,電池包每月租金僅980 元,價格吸引力大幅提升。另外,換電模式的充電效率驚人,蔚來在2021 年1 月發布的第二代換電站,單次換電僅需3 分鐘,對比目前多數快充模式僅能實現30 分鐘內充80%電量,能極大改善用戶充電體驗,同時還解決了用戶對電池容量衰減的擔憂。

當然,換電模式也對電池壽命、產品一致性和售后服務能力有更高的要求,利好寧德時代這類頭部企業。2020 年8 月,寧德時代攜手蔚來、國泰君安、湖北科投成立公司,推動“車電分離”新商業模式在新能源汽車行業的發展。推廣換電模式,將使動力電池需求增速快于新能源汽車銷量增速,幫助寧德時代開拓新市場。

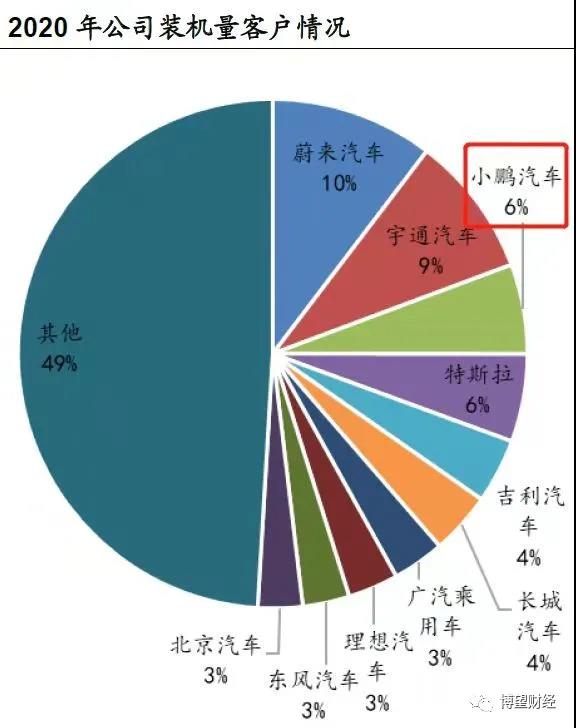

第二,從產能上看,2020 年寧德時代動力電池系統產能為69.1GWh,產量為51.71GWh,銷量為46.86GWh,產能利用率為74.83%(受疫情影響),產銷率仍高達90.58%,幾乎可以說是“滿產滿銷”。在這樣的前提下,在寧德時代客戶中裝機量占比僅為6%的小鵬尋找新的供應商,對寧德時代現有電池訂單的交付并未造成影響,幾乎不會導致寧德時代的業績下滑。

圖:2020年寧德時代裝機量客戶構成

第三,從技術研發來看,寧德時代的專利數量較多,從無鈷正極、硅負極及補鋰、新型電解液和涂覆隔膜,到固態電池、結構設計、智能制造等等,遍布從材料體系到設計制造的各個環節。而且它在動力電池領域走的是“雙向車道”——磷酸鐵鋰+三元鋰雙體系齊頭并進。從裝車量口徑來看,2019 年磷酸鐵鋰占比僅為32.5%,2020 年攀升至38.3%,2021Q1進一步突破至40.4%。2020 年寧德時代(含時代上汽)在三元鋰電池市場份額為45.57%,在磷酸鐵鋰電池市場份額為58.90%,雙雙位列第一。

目前國內主流市場對磷酸鐵鋰電池認可度正在提高,海外公司LG 化學與松下主營三元鋰體系,寧德時代則是雙體系道路,安全邊界更加牢固。

結語

無論當前還是短期內的未來,無論是成本還是研發,從哪個角度看,小鵬即便真的“拋棄”寧德時代,都不會對寧德時代業績造成實質性影響。筆者認為,短期內真正會影響寧德時代業績的最大可能,是鋰電原材料的價格波動。價格波動直接影響成本,但這是整個動力電池產業面臨的問題,而非寧德時代一家。

開發高性能、低成本的新型材料一直是動力電池的熱門研究方向。前些天,有投資者在互動平臺上詢問寧德時代當前對鈉離子電池研究處于何種階段,有沒有什么突破性進展?鈉離子是否會取代鋰離子電池?

寧德時代董秘表示目前公司已啟動鈉離子電池產業化布局,2023 年將形成基本產業鏈。

國內目前除了寧德時代,發力鈉離子電池的并不多,鑒于寧德時代在動力電池整個產業鏈條的核心地位,鈉離子電池有關的技術(比如寧德時代研究的鈉鋰混動)或許比固態電池技術更早實現大規模應用,這會不會是未來新能源車企趨之若鶩的選擇?

猜你喜歡

能源大模型與生成式AI虛擬電廠應用開發商達卯科技與溥泉資本共同簽署投資協議

本輪融資將用于能源大模型、算電協同平臺及相關智能體等核心技術的自主研發及商業化推廣等。巴菲特清倉比亞迪:一場關于“確定性”的分歧

巴菲特清倉比亞迪的選擇,與其說是對這家企業股票上的減持到底,不如說是對“行業轉型期不確定性”的規避。

財富獨角獸

財富獨角獸 博望財經

博望財經

獵云網

獵云網