雪松發展突遭證監會立案調查,市值一日“蒸發”近3億元,身陷流動性危機的“雪松系”如何自救?

A股再無“希努爾”!

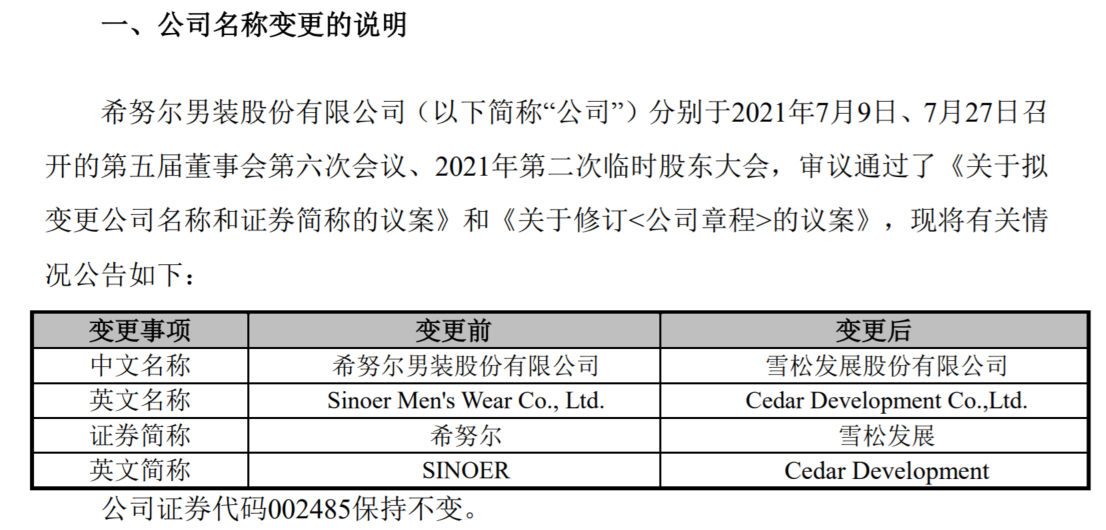

之所以這樣說,是因為今年8月9日,山東首家上市服裝企業希努爾男裝股份有限公司發布公告稱,公司名稱由“希努爾男裝股份有限公司”變更為“雪松發展股份有限公司”,并完成工商變更登記手續,后將向深交所提交材料將證券簡稱由“希努爾”變更為“雪松發展”,證券代碼“002485.SZ”保持不變。

資料來源:雪松發展官網。

至此,上市11年的希努爾成為歷史,雪松發展成為繼承者。

而雪松發展就是筆者今天要討論的對象之一。

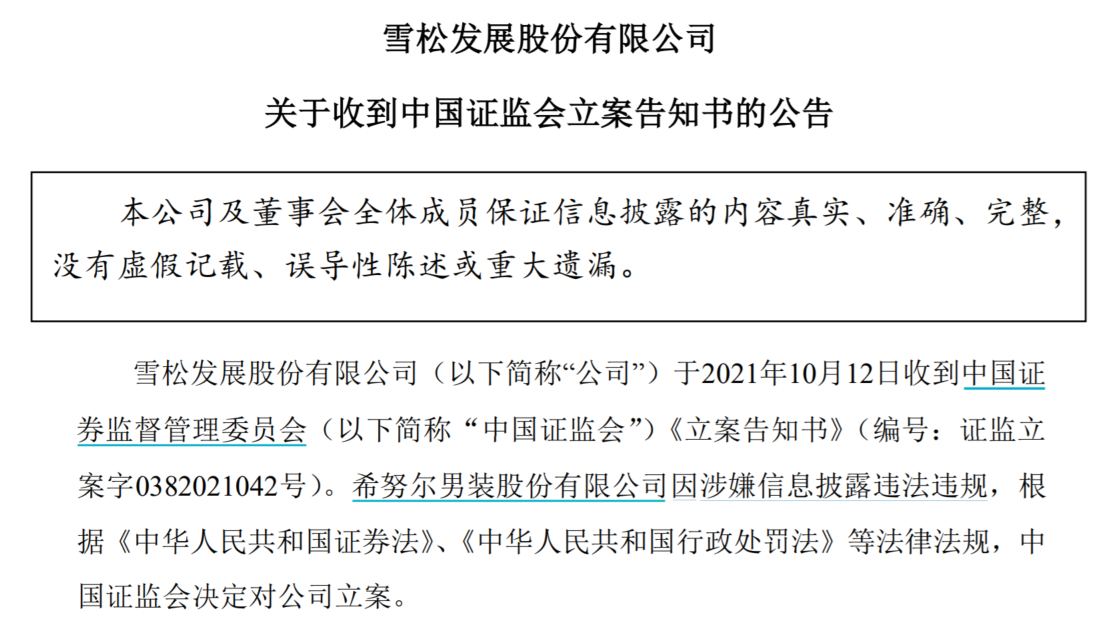

10月12日晚間,雪松發展發布公告稱,“公司于2021年10月12日收到中國證券監督管理委員會《立案告知書》(編號:證監立案字0382021042號)。希努爾男裝股份有限公司因涉嫌信息披露違法違規,根據《中華人民共和國證券法》、《中華人民共和國行政處罰法》等法律法規,中國證監會決定對公司立案。立案調查期間,公司將積極配合中國證監會的各項工作,嚴格按照監管要求履行信息披露義務。目前公司經營情況正常。”

資料來源:雪松發展官網。

此公告一出,資本市場炸開了鍋。

受上述因素影響,體現在股價上,13日早間雪松發展跌停開盤,盤初迅速開板,此后震蕩下探再度回封跌停板。截至發稿前,雪松發展報收4.41元/股,總市值23.91億元。

資料來源:富途牛牛官網。

01

雪松發展常掛監管“黑名單”

據公開資料顯示,雪松發展成立于2003年12月,并于2010年10月成功登陸深圳主板上市,是一家集中高檔西服、襯衫和服飾產品的設計、生產和銷售于一體的企業,主要以自制生產為主、委托加工生產為輔,以直營店和特許加盟店為主、團體訂購、貼牌和網上直銷為有效補充的生產銷售模式,設計、生產和銷售希努爾品牌的西裝、襯衫及其它服飾類產品,并具有發達的營銷終端網絡和生產規模優勢以及較強的設計研發能力,始終堅持以不斷創新的產品和服務滿足消費者的需求,推出了一系列在行業內具有創新性和領先性的營銷策略,包括終生免費干洗、以舊換新、三件套、量身定制等,在運作模式、設計理念和設計水平上位居國內男裝行業前列。

雖然立案告知書中沒有披露雪松發展具體涉及的信息披露內容,但筆者注意到,這并非雪松發展首次受到監管的“關注”!

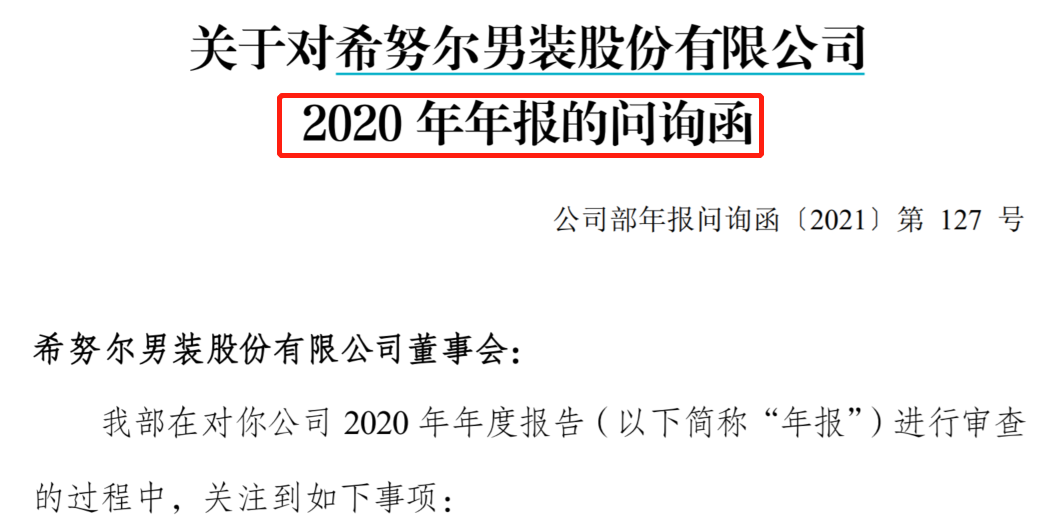

此前2021年5月18日,雪松發展收到深圳證券交易所下發的2020年年報的問詢函,函中主要要求雪松發展說明:

(1)2020年度營業收入下降同時扣非后凈利潤大幅下滑的原因,以及持續盈利能力是否發生重大不利變化;

(2)各季度扣非后凈利潤、經營活動產生的現金流量凈額兩者與營業收入變動不匹配的原因,近兩年營業收入、經營活動產生的現金流量凈額和扣非后凈利潤變動幅度不匹配的原因;

(3)在凈利潤連續三年下降的情況下,開展供應鏈業務的主要考慮及核心競爭力,該業務與現有業務是否具有協同性,是否具備開展供應鏈業務的人員、資源、技術儲備,并充分提示新業務風險;

(4)文旅業務板塊營業收入、營業成本及凈利潤按文旅小鎮的具體構成,2020年該業務毛利率上升的原因,在諸城恐龍園和西塘花巷2期還未完工且大研花巷為托管項目的情況下,文旅業務的競爭優勢;

(5)供應鏈業務、文旅業務和服裝業務應收賬款前五名欠款方、相關金額、交易內容、賬齡結構、逾期支付情況、是否存在回款障礙、預計回款時間、壞賬準備計提情況及是否為關聯方,并說明各業務前五大客戶與應收賬款前五名欠款方是否匹配及原因等。

資料來源:雪松發展官網。

此后經過1次延期后,于5月29日做出回復。

平淡的日子仿佛并沒有過去多久,雪松發展又迎來了監管的“關注”。

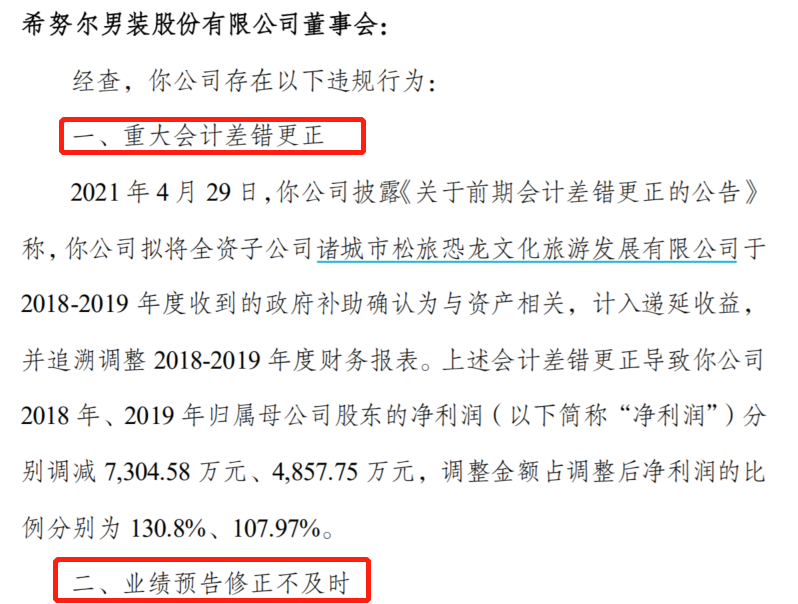

2021年7月23日,雪松發展因重大會計差錯更正、業績預告修正不及時收到深圳證券交易所的監管函,函中列明雪松發展存在的違規行為:

(1)2021年4月29日,雪松發展披露《關于前期會計差錯更正的公告》稱,擬將全資子公司諸城市松旅恐龍文化旅游發展有限公司于2018~2019年度收到的政府補助確認為與資產相關,計入遞延收益,并追溯調整2018~2019年度財務報表。上述會計差錯更正導致雪松發展2018年、2019年歸屬母公司股東的凈利潤(以下簡稱“凈利潤”)分別調減7,304.58萬元、4,857.75萬元,調整金額占調整后凈利潤的比例分別為130.8%、107.97%;

(2)2021年1月30日,雪松發展披露《2020年度業績報告》,預計2020年凈利潤為2,200萬元至3,300萬元;4月15日披露《2020年度業績預告修正公告》,將2020年預計凈利潤修正為虧損2,000萬元至3,000萬元;4月29日披露《2020年年度報告》,2020年經審計的凈利潤為虧損1,990.95萬元。2020年度業績預告與經審計凈利潤金額差異較大,且盈虧性質發生變化,雪松發展未按規定及時修正業績預告。

資料來源:雪松發展官網。

雪松發展屢次出現在監管“黑名單”中,足可見其內部治理存在較大問題。

02

“雪松系”錯綜復雜的關系網

談及雪松系,不少讀者有初步的印象,但背后錯綜復雜的關系網絡卻知之甚少,待讀者慢慢解開。

“雪松系”實控人為張勁,是一名土生土長的廣東人,他和馬化騰是深圳大學的同屆校友,后通過炒股獲得了一大筆啟動資金。

資料來源:百度百科。

此后張勁便開始投入房地產行業,通過拿下華達山莊,并對這個爛尾的樓盤經過精心的改造和重新布局,將其打造成高端別墅,一經推出就獲得很多富商的認可,由此積累很多的人脈和資金。張勁通過早期的幾次大的投資獲得巨大回報,在其帶領下,“雪松系”已走過了24個春秋,歷經種種磨難,越走越強,越做越大,終究成為一家綜合性的產業集團。

那“雪松系”主要包括哪些企業呢?

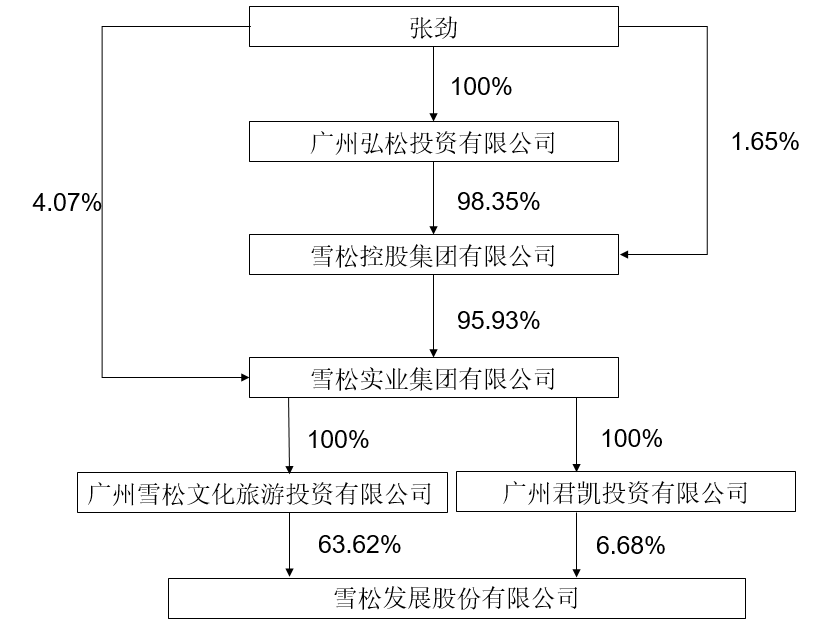

以雪松發展為起點,雪松實業集團有限公司(“雪松實業”)通過其下屬2家全資子公司廣州雪松文化旅游投資有限公司和廣州君凱投資有限公司間接持有雪松發展70.3%的股份;雪松控股集團有限公司(“雪松控股”)直接持有雪松實業95.93%的股份,另4.07%的股份由張勁持有;廣州弘松投資有限公司(“廣州弘松”)直接持有雪松控股98.35%的股份,另1.65%的股份由張勁持有;張勁全資持有廣州弘松100%的股份。

資料來源:企查查官網。

03

“雪松系”陷入流動性危機

作為“雪松系”目前唯一一家有存續債的企業,雪松實業合并口徑和本部短期償債壓力極大,且有進一步惡化趨勢。

據雪松實業2021年半年報顯示,截至2021年6月末,雪松實業合并口徑資產負債率54.70%,全部債務307.15億元,較2018年末持續增長37.91%,其中短期債務達234.45億元,較2018年末大幅增長167.88%,而現金及現金等價物余額僅30.06億元,對短期債務的覆蓋率由2018年末的25.80%持續下降至12.82%。若考慮到雪松實業長期應付款、其他非流動負債和永續債,則狀況更加惡化。同期末,雪松實業本部資產負債率52.11%,全部債務106.34億元,其中短期債務71.56億元,而現金及現金等價物余額僅0.50億元,對短期債務僅0.69%,且持續保持在30%以下,短期債務壓力極大。同樣,若考慮到雪松實業永續債,則其本部資產負債率高達72.63%。

與此同時,雪松發展的流動性壓力同樣不容樂觀。

據雪松發展2021年半年報顯示,截至2021年6月末,雪松發展合并口徑資產負債率38.63%,全部債務6.76億元,較2018年末的0.76億元持續增長逾7倍,全部為短期債務,而現金及現金等價物余額僅0.53億元,對短期債務的覆蓋率由2018年末的429.93%持續下降至7.87%。同期末,雪松發展本部資產負債率31.01%,全部債務2.93億元,同樣均為短期債務,而現金及現金等價物余額僅0.11億元,對短期債務僅3.75%,短期債務壓力極大。

通過上述數據我們可以明顯看出,雪松發展及雪松實業流動性已非常緊張,且自2018年以來持續處于惡化趨勢。

雪松發展突遭證監會立案調查是否會觸發“雪松系”的連鎖反應?具體涉及的信息披露內容尚未披露,后續尚需市場給出答案,我們拭目以待。

猜你喜歡

雪松發展突遭證監會立案調查,市值一日“蒸發”近3億元,身陷流動性危機的“雪松系”如何自救?

雪松發展突遭證監會立案調查是否會觸發“雪松系”的連鎖反應?具體涉及的信息披露內容尚未披露,后續尚需市場給出答案,我們拭目以待。雪松發展涉嫌信息披露違法違規被立案,旗下產品曾獲"中國名牌產品"稱號

希努爾男裝股份有限公司因涉嫌信息披露違法違規,根據相關法律法規,中國證監會決定對公司立案。

博望財經

博望財經

AI財經社

AI財經社