聯(lián)想集團“科創(chuàng)板一日游”背后:并非因不符合科創(chuàng)板要求,真正的原因竟然是……

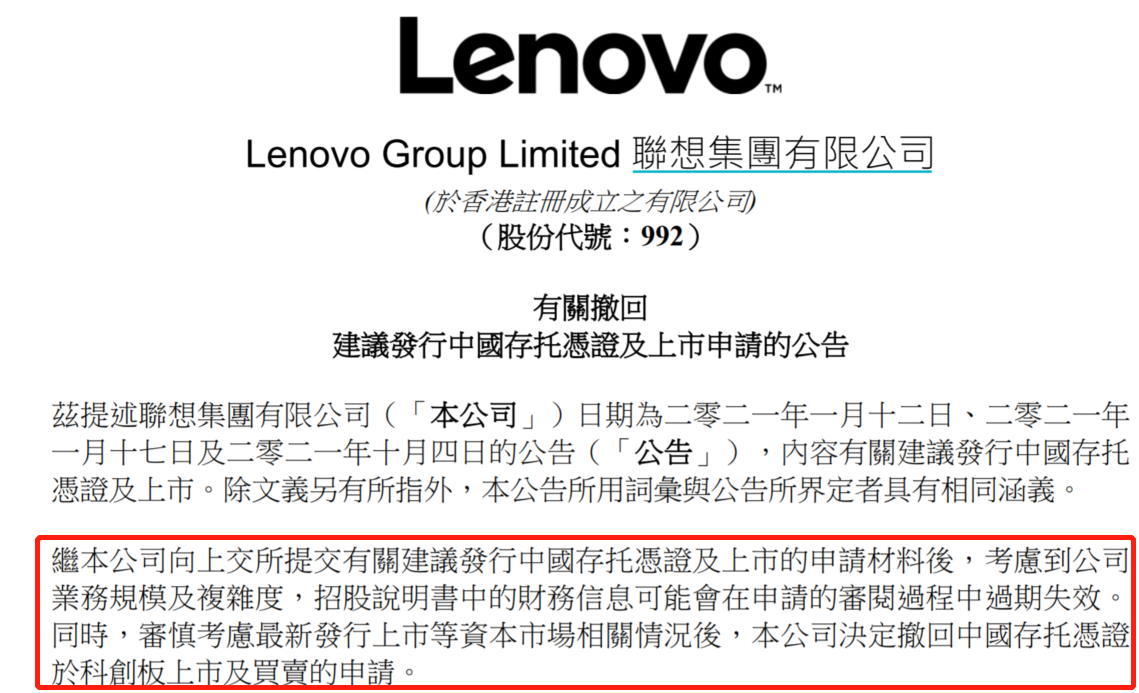

10月10日,聯(lián)想集團有限公司(聯(lián)想集團,0992.HK)發(fā)布有關(guān)撤回建議發(fā)行中國存托憑證及上市申請的公告稱,“繼本公司向上交所提交有關(guān)建議發(fā)行中國存托憑證及上市的申請材料后,考慮到公司業(yè)務(wù)規(guī)模及復雜度,招股說明書中的財務(wù)信息可能會在申請的審閱過程中過期失效。同時,審慎考慮最新發(fā)行上市等資本市場相關(guān)情況后,本公司決定撤中國存托憑證于科創(chuàng)板上市及買賣的申請。”

資料來源:聯(lián)想集團官網(wǎng)。

一時間,市場嘩然。對于聯(lián)想集團猝不及防地撤回科創(chuàng)板上市計劃背后的原因真可謂是“仁者見仁智者見智”。

01

聯(lián)想集團“科創(chuàng)板一日游”背后的原因竟然是……

當然,從時間線來看,聯(lián)想集團撤回速度如此之快,很難不讓人“聯(lián)想翩翩”。

值得注意的是,市場上并非于10月10日才得知聯(lián)想集團撤回申請。

國慶節(jié)的前一天,也就是9月30日,聯(lián)想集團提交了招股說明書,并且獲得上交所受理;此后在國慶節(jié)之后的第一個工作日,也就是10月8日,聯(lián)想集團遞交了關(guān)于撤回公開發(fā)行存托憑證并在科創(chuàng)板上市申請文件的申請,同時上交所當日便發(fā)布公告稱,已經(jīng)終止了對聯(lián)想集團在科創(chuàng)板上市的審核。

資料來源:上交所科創(chuàng)板官網(wǎng)。

也就是說,從聯(lián)想集團遞交上市申請資料到上交所公告終止審核,前后僅隔了一個國慶節(jié),聯(lián)想集團整個科創(chuàng)板上市計劃在8天內(nèi)就已經(jīng)夭折;再仔細一想,若不是國慶節(jié)是非工作日,聯(lián)想集團是否流產(chǎn)的更早呢?如果按照工作日來計算,聯(lián)想集團整個科創(chuàng)板上市計劃在一個工作日內(nèi)就已經(jīng)落空,毫無疑問是“科創(chuàng)板一日游”。

筆者同樣認為此事很是蹊蹺,要知道,聯(lián)想集團為了此次科創(chuàng)板上市已經(jīng)籌備了近一年之久,但好不容易成功上市卻又如此匆匆離去,背后的原因究竟是什么呢?

這也就不得不提,聯(lián)想集團在經(jīng)過這一系列“神級”操作后能得到什么呢?

據(jù)悉,2021年1月12日,聯(lián)想集團在港交所發(fā)布公告稱要在A股科創(chuàng)板上市,與此同時,IDC曾宣布聯(lián)想集團在2020年第四季度的全球PC市場排名位居首位;當日,知名投行瑞信也發(fā)布研究報告,將聯(lián)想集團目標價上調(diào)84.6%,評級由“中性”升至“跑贏大市”。

不少讀者可能會問,這是否是偶然呢?

答案是否定的,這是聯(lián)想集團的精心選擇。

在國慶節(jié)前一天遞表,聯(lián)想集團可謂是“一石三鳥”:首先對內(nèi)來給自身7天的內(nèi)部博弈和緩沖期;其次對外觀察外部來自資本市場和社會輿論的反饋;最后同樣可以通過這種方式拉長自己在科創(chuàng)板上市之路上的實際周期。

體現(xiàn)在股價上,聯(lián)想集團股價上演了“過山車”。

聯(lián)想集團股價9月30日報收8.37港元/股,后在10月1~5日間呈直線式上升,截至10月5日,股價最高為9.65港元/股,隨后斷崖式下跌,截至10月13日,股價最低為7.53港元/股,但從最終情況來看,聯(lián)想集團得不償失。

資料來源:富途牛牛官網(wǎng)。

02

并非因不符合上交所科創(chuàng)板要求而主動撤回,盈利能力穩(wěn)步增長

聯(lián)想集團成立于1993年10月,憑借創(chuàng)新的產(chǎn)品、高效的供應(yīng)鏈及強大的戰(zhàn)略執(zhí)行力,為全球客戶提供優(yōu)質(zhì)可靠ICT產(chǎn)品的研發(fā)、生產(chǎn)和銷售服務(wù),目前核心業(yè)務(wù)包括智能設(shè)備業(yè)務(wù)集團和數(shù)據(jù)中心業(yè)務(wù)集團兩大板塊,主要產(chǎn)品包括個人電腦、移動設(shè)備、數(shù)據(jù)中心設(shè)備及相關(guān)解決方案。同時聯(lián)想集團擁有輻射全球的銷售和服務(wù)網(wǎng)絡(luò),除中國以外,業(yè)務(wù)還遍布美洲、亞太、歐洲、中東、非洲等全球主要市場,產(chǎn)品銷往全球180多個國家及地區(qū),核心業(yè)務(wù)全球市場份額均處于領(lǐng)先水平。此外,為配合全球化業(yè)務(wù)發(fā)展,聯(lián)想集團布局了覆蓋全球的供應(yīng)鏈及制造工廠網(wǎng)絡(luò),在全球范圍內(nèi)與超過2000家供應(yīng)商保持密切合作,保障了供應(yīng)鏈體系的強大彈性,并在全球范圍內(nèi)共擁有自有工廠13家,分布在中國、印度及墨西哥等多個國家及地區(qū),同時通過與行業(yè)內(nèi)優(yōu)質(zhì)加工廠商進行合作,在優(yōu)化成本控制的基礎(chǔ)上最大可能保證產(chǎn)能分配的靈活性。

2021年4月以來,為充分把握信息消費升級、信息基礎(chǔ)設(shè)施升級以及數(shù)字化向智能化的應(yīng)用升級,聯(lián)想集團進行了組織架構(gòu)的調(diào)整,在兩大業(yè)務(wù)集團的基礎(chǔ)上,新組建方案服務(wù)業(yè)務(wù)集團,承接其原有的服務(wù)及解決方案相關(guān)業(yè)務(wù),致力于推動垂直市場的智能解決方案、附加服務(wù)、運維服務(wù)以及“X即服務(wù)”的穩(wěn)步增長,進一步推動智能化轉(zhuǎn)型。

不少讀者會有如下疑問,是否因為聯(lián)想集團意識到因為不符合上交所科創(chuàng)板要求而主動撤回呢?

這里需要給大家做一個科普,對于“科創(chuàng)屬性評價標準一”,內(nèi)涵四個要求:其一,營業(yè)收入:最近三年營業(yè)收入復合增長率≥20%,或最近一年營業(yè)收入金額≥3億元;其二,研發(fā)投入:最近三年累計研發(fā)投入占最近三年累計營業(yè)收入比例≥5%,或最近三年累計研發(fā)投入金額≥6000萬元;其三,研發(fā)人員:研發(fā)人員占當年員工總數(shù)的比例≥10%;最后,專利情況:形成主營業(yè)務(wù)收入的發(fā)明專利(含國防專利)≥5項。

據(jù)招股說明書顯示,聯(lián)想集團2018/19財年、2019/2020財年和2020/2021財年分別實現(xiàn)營業(yè)收入3423.83億元、3526.76億元和4116.20億元,符合要求;

同期聯(lián)想集團研發(fā)投入分別為102.03億元、115.17億元和120.38億元,符合要求;

截至2021年3月末,聯(lián)想集團研發(fā)人員10216人,占同期總?cè)藬?shù)的19.48%,符合要求;

據(jù)智慧芽全球?qū)@麛?shù)據(jù)庫最新數(shù)據(jù)顯示,聯(lián)想集團及其關(guān)聯(lián)公司在全球126個國家/地區(qū)中共有4.9萬余件專利申請,其中有效專利超過2萬件,授權(quán)發(fā)明專利2.4萬余件,約占專利申請總量的49.67%,符合要求。

讀到這里,大家的疑問自然而然的就解開了,聯(lián)想集團并非因不符合上交所科創(chuàng)板要求而主動撤回!

不僅如此,聯(lián)想集團2018/19財年、2019/2020財年和2020/2021財年分別實現(xiàn)凈利潤42.47億、55.94億和86.85億;扣非后凈利潤分別為27.34億元、38億元和65.56億元,盈利能力保持穩(wěn)步增長。

03

聯(lián)想集團的戰(zhàn)略決策失誤和產(chǎn)品迭代問題屢見不鮮

談及聯(lián)想集團的戰(zhàn)略決策失誤,對筆者印象最為深刻的莫過于把聯(lián)想移動出售之后卻又回購。

賣出聯(lián)想移動可能是CEO阿梅里奧最懊悔的決定之一。拋開一切不說,賣掉不賺錢的資產(chǎn),集中資源在優(yōu)勢領(lǐng)域,這本身是沒有問題的,但回頭看可能是缺乏遠見的。之所以這樣說,是因為國際化進程開始后,聯(lián)想集團主要精力都放在了PC上,但如今情況發(fā)生巨大變化,在PC+的概念里,移動終端是必不可少的一環(huán),發(fā)展手機業(yè)務(wù)是有重要戰(zhàn)略意義的。因此,聯(lián)想集團出售聯(lián)想移動導致錯失了發(fā)展手機業(yè)務(wù)的最佳時機,也就錯過了先發(fā)優(yōu)勢,這就必然導致成為不了下一個蘋果和三星。

此外,在看聯(lián)想集團的產(chǎn)品迭代問題。

聯(lián)想集團主要產(chǎn)品智能設(shè)備及數(shù)據(jù)中心設(shè)備具有迭代快、客戶需求導向等特點,行業(yè)內(nèi)須緊密跟蹤市場及客戶需求變化,并對行業(yè)未來技術(shù)發(fā)展方向進行較為準確的預判。若聯(lián)想集團的技術(shù)及產(chǎn)品升級迭代進度和成果未達預期,致使技術(shù)水平無法滿足行業(yè)升級換代需求,可能導致其產(chǎn)品競爭力及市場份額下降,對未來業(yè)務(wù)發(fā)展造成不利影響。

值得一提的是,雖然聯(lián)想集團研發(fā)投入規(guī)模較大,但研發(fā)投入占各期營業(yè)收入的比例卻很低,2018/19財年、2019/2020財年和2020/2021財年分別占比2.98%、3.27%和2.92%,這就有可能導致其未來技術(shù)研發(fā)的投入不足,進一步來看,不能支撐技術(shù)和產(chǎn)品升級的需要,導致產(chǎn)品競爭力下降,進而對其經(jīng)營業(yè)績及市場份額產(chǎn)生重大不利影響。

聯(lián)想集團撤回上市計劃的速度無疑在科創(chuàng)板創(chuàng)下新記錄,后續(xù)是否重啟上市尚需市場給出答案,我們拭目以待。

猜你喜歡

聯(lián)想集團第一財季業(yè)績:營收1119億人民幣,同比增長20%

落地人工智能應(yīng)用將成為市場決勝的關(guān)鍵。榮耀Magic V3正式發(fā)布,9.2mm再次刷新折疊屏輕薄紀錄

榮耀Magic旗艦新品發(fā)布會在深圳灣體育中心“春繭”體育館正式舉行。科大訊飛預計上半年凈利同比盈轉(zhuǎn)虧,大模型研發(fā)投入6.5億

預計今年上半年凈虧損為4.6億元至3.8億元,同比下降725.24%至616.5%

財富獨角獸

財富獨角獸

野馬財經(jīng)

野馬財經(jīng)

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)