飛鶴奶粉如何“更適合中國寶寶”?重營銷輕研發,以漲價換營收

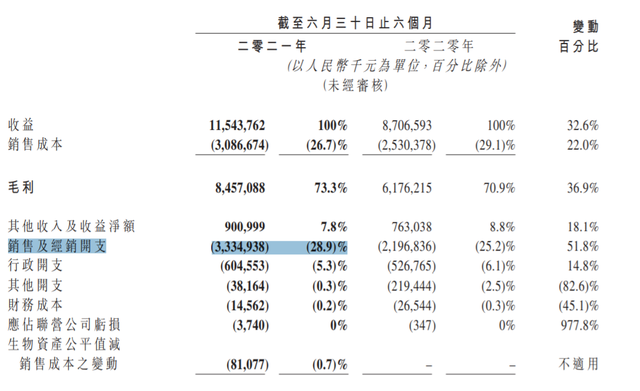

8月18日,中國飛鶴發布2021年中期業績報告。報告顯示,2021上半年,飛鶴的收益為115.44億元,同比增長32.6%;毛利為84.57億元,增長36.9%。

表面上看,飛鶴取得了營收、毛利雙增長,但其實不然。其在2020年前兩個季度營收為87.07億元,同比增長48%,2020全年營收為185.93億元,同比增幅為35.5%。飛鶴的營收增長率明顯呈現了下滑趨勢。

資本市場對飛鶴的業績也給出了理性的反應。8月19日早盤,飛鶴股價上漲,最高漲幅超10%至15.60港元,隨后大幅回落,截至8月19日收盤定格在14.36港元。

證星研究院認為,當下新生兒數量急劇下降,是飛鶴目前面臨的最大問題。而在今年8月,新華社發文指稱“專家提醒警惕配方奶粉營銷影響母乳喂養”,也給依賴嬰幼兒配方奶粉產品的飛鶴,帶來了增長焦慮。

營銷占比超過30%,研發不足2%

根據半年報顯示,飛鶴在2021年上半年的銷售及經銷開支超過33.35億元,2020年同期為21.97億元,同比增幅達到51.8%。對此,飛鶴表示,主要是由于廣告宣傳成本增加及消費者服務費用增加。

圖/飛鶴2021半年報截圖

2017年-2019年,飛鶴這項支出分別為21.39億元、36.61億元、38.48億元,在總營收中占比均超過了30%。也這意味著,每位媽媽在為寶寶買一罐飛鶴奶粉時,支付的費用里有三分之一被飛鶴用在了“打廣告”上。

在大眾印象里,演員章子怡拿著一罐飛鶴奶粉的畫面常常出現在電視里。為了抓住80后和90后的年輕父母們,飛鶴沒少在廣告投放上下功夫。

飛鶴先后邀請了章子怡和吳京兩位大牌明星擔任代言人。此外,經AI財經社梳理,早在2016年,飛鶴奶粉就與湖南廣電合作開展了品牌推廣,例如網絡冠名《快樂大本營》節目;飛鶴贊助或冠名的綜藝節目還包括地理紀錄片《航拍中國》、演技競演類勵志綜藝《我就是演員》、陪伴主題微綜藝《新鮮陪伴記》、原創新銳語言競技真人秀節目《超級演說家》、親子真人秀節目《爸爸去哪兒》、大型兒童平衡車運動主題勵志成長節目《小騎手!沖啊》等。

線下渠道是飛鶴的主要銷售渠道。截至今年6月底,公司來自線下客戶銷售的收益貢獻達到86.5%。據媒體報道,飛鶴的上萬名地推要求經銷商舉辦活動的頻率不得低于兩天一場,而且每場活動的費用要拉動10倍的銷售額;如果經銷商連續兩次不達標,就要被撤換。

相比起巨額營銷費用來,飛鶴的研發支出卻少得多。飛鶴董事長冷有斌在一檔訪談節目中稱,“嬰兒奶粉里,我們的研發費用投入絕對全世界第一。”但根據財報,2016年-2020年飛鶴的研發成本分別為0.14億元、0.15億元、1.09億元、1.71億元和2.65億元,占總營收比例均不超過2%。到了2021年上半年,該數據干脆并未在財報上顯示。

而相比之下,雀巢集團在2019年的研發投入為124.1億元,幾乎與飛鶴同年137.22億元的營收相當。

業界普遍認為,奶粉市場在經歷了奶源、品質、生產、營銷和渠道等環節的競爭后,正逐漸轉向以科研為主的母乳研究競爭。而在研發投入比例較低的情況下,飛鶴奶粉提出的“高端化”路線也受到了質疑。早在2019年,飛鶴的營收中高端嬰配奶粉收入占比就已達68.6%。但是,飛鶴并沒有給出“高端”產品的具體標準。而對于消費品牌而言,一旦研發能力缺失,所謂的“高端路線”就難免失去了支撐。

以“更適合中國寶寶體質”的廣告語聞名的飛鶴奶粉,要依靠什么支撐起這句話?

在之前的招股書中,飛鶴也曾提到這一風險:如果其產品的價值與競爭對手的差異縮小或被認為縮小,消費者可能選擇不購買。

圖/視覺中國

產品質量屢遭質疑

研發投入和研發能力的提高,還可以說是需要時間來驗證的,但嬰幼兒奶粉出現質量問題,就是萬萬不應該的了。

日前,據媒體報道,有消費者投訴稱:“自家寶寶一直都是喝飛鶴星飛帆奶粉,但最近在京東飛鶴官方平臺購買的奶粉,寶寶非常抗拒。”這位媽媽品嘗后發現奶粉很咸,但反饋客服后得到的回應是“奶粉是正品,沒有質量問題”。

在黑貓投訴平臺上,AI財經社發現,關于飛鶴奶粉的投訴達267條。其中包含了多條奶粉質量和品控問題,例如 “飛鶴超級飛帆奶粉,寶寶吃了拉肚子脫水”“在京東購買的飛鶴奶粉里面有蟲子”“在淘寶飛鶴官方旗艦店購買超級飛帆3段奶粉,發現袋底有煙頭”“保質期內奶粉有霉味變質”等。

但在這些投訴下,飛鶴回復的解決方案并未讓消費者滿意。一位用戶稱,自己“購買的奶粉里面竟然有半只蚊子,飛鶴客服人員只表示要賠償我一袋奶粉”;還有人稱,買的飛鶴2段奶粉,沖調時發現干粉中出現紙片狀異物,但地區負責人并不肯賠償,只表示以“關懷客戶”的名義給補償一袋奶粉,并強調產品的生產過程沒有任何問題。

AI財經社撥打了飛鶴官方客服進行詢問,對方強調“飛鶴奶粉生產環節完全可控,包括從奶牛擠奶到進入奶罐,都是管路輸送,不會接觸任何外部環境,建議詳細了解奶粉生產工藝”,但對于發生質量投訴問題后如何賠償的提問,未作正面回答。

值得一提的是,2021年3月,國家衛健委正式發布包括嬰兒配方食品在內的多個關于嬰幼兒食品的新國標,對嬰兒食品營養有效性、安全性等方面都作出了規定。

據悉,目前嬰幼兒乳粉行業整體情況并不理想。弗若斯特沙利文的數據顯示,中國嬰幼兒配方奶粉市場的銷售量自2019年開始下降,預計2020年-2025年中國嬰幼兒配方奶粉市場的銷售量復合年增長率為-4.1%。而研發投入和質量保障,也將是奶粉企業贏得市場競爭力的關鍵。

靠漲價換營收增長?

在社交媒體上,關于“飛鶴奶粉又漲價了”的討論層出不窮。有用戶表示,飛鶴的漲價方式包括“減量不減價”、“調整買贈策略,變相漲價”等。

乳業專家宋亮對媒體表示,目前國內嬰兒奶粉品牌眾爭、競爭激烈,加上新生兒出生率下降,企業獲新客成本高,因此往往通過提價來完成銷售目標。

一位乳業專家則向AI財經社分析稱,2008年“三聚氰胺質量事件”給國內乳業籠罩的陰影,至今未曾消除,很多年輕父母寧愿去買“洋奶粉”,同時,還有很多人認為“高價”代表了“高質量”,對便宜的產品不敢買、不會買。因此,乳業企業們也抓住消費者這種心理,力推“高端”概念,并借機提價。

以飛鶴主打的“超高端星飛帆”三階段奶粉為例,在2017年其建議零售價分別為473元、396元、396元;但到了2019年,招股書中顯示,建議零售價分別為527元、440元、440元。

AI財經社查詢飛鶴淘寶官方旗艦店發現,其售賣的飛鶴星飛帆3段嬰幼兒配方牛奶粉三段900g*6罐的價格為2366元,平均價格為395元/罐。而同樣是900g嬰幼兒3段奶粉,伊利金領冠珍護官方旗艦店售價為329元/罐,貝因美菁愛為172元/罐。

圖/飛鶴、伊利金領冠、貝因美官方旗艦店截圖

但當奶粉企業普遍追求“高端化”和高價產品,也無形中提高了消費者的育兒成本,降低很多家庭的生育欲望。而這對奶粉市場的增長也將造成負面影響。

依賴“嬰幼兒生意”單一產品

而對飛鶴而言,有分析認為,目前公司還存在營收主要來源為單一產品,押寶“嬰幼兒生意”,缺乏增長的第二曲線。飛鶴在半年報中提到,集團收益增長主要得益于星飛帆產品、有機產品、含有乳鐵蛋白的系列產品及兒童配方奶粉產品收益的增長。其中星飛帆是其嬰幼兒奶粉的主打品牌。

飛鶴也在試圖改變依賴單一產品的情況。公司在2017年完成了對美國第三大營養健康補充劑公司Vitamin World的收購;2021年7月又收購了小羊妙可,試圖搶占羊奶粉市場競爭先機。在此次半年報中,飛鶴也提出了“創造更適合中國人體質的產品”的愿景,表示要實現“人的一生健康管理”。

但目前,飛鶴旗下的營養品業務Vitamin World USA在今年上半年收入為1.1億元,收益占比僅為1%。在2018年飛鶴營養補充劑產品產生的收益為6.42億元,占總收益的6.2%。幾年過去,該項收益占比反而下降。

而嬰兒配方奶粉市場也在加強監管。2019年10月27日,由中國廣告協會制定、中國發展研究基金會積極支持的《乳粉廣告自律規則》開始施行,其中首次細化了“0-12個月的嬰兒配方乳粉不得發布廣告”等規定。

2021年8月6日,新華社發文指稱“專家提醒警惕配方奶粉營銷影響母乳喂養”,聯合國兒童基金會駐華辦事處營養專家常素英認為,嬰兒配方奶粉市場營銷活動對母乳喂養會產生負面影響,孕產婦接觸嬰幼兒配方奶粉營銷活動越頻繁,對配方奶粉的態度就越積極。

受此影響,中國飛鶴股價當天一度跌超9%。

在目前的市場上,嬰兒配方奶粉產品主要分為4段。其中1段奶粉主要適用于0-6個月的嬰兒,2段奶粉則適用于6-12個月嬰兒。目前在飛鶴官網和電商平臺上,已看不到1、2段奶粉產品在售賣了。

獵云網

獵云網

博望財經

博望財經