被投資者拋棄的小鵬汽車

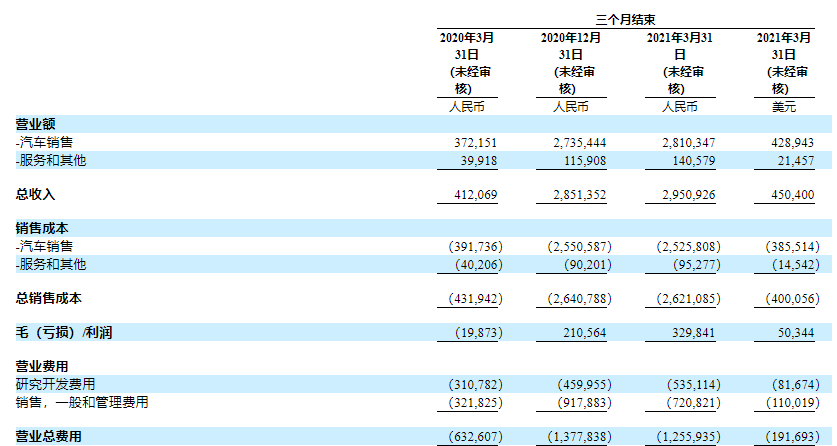

北京時間5月13日,小鵬汽車公布了2021年第一季度財報。財報顯示,小鵬汽車一季度總收入為29.51億元,較去年同期增長616.1%。其中,得益于新車交付量的提升,小鵬汽車銷售收入達到28.10億元,較去年同期增長655.2%。此外,公司首次確認自動駕駛軟件收入8000萬元。

然而,盡管營收、汽車交付量等數據創出歷史新高,“軟件收費”模式也被高調宣傳,小鵬汽車次日仍以-4.93%跌幅收盤,收盤價23.54美元,再次創下年內新低。雖然此后幾日小鵬汽車股價又出現反彈,但2021年以來,小鵬汽車股價最大跌幅已經超過50%。

面對小鵬汽車一季報的多重“利好”,二級市場為何沒有掌聲?

費用高企、虧損仍在加劇

一季度,小鵬汽車累計交付汽車13340臺,較2020年同期的2271輛增長487.4%。其中,小鵬G3交付5366臺、小鵬P7交付7974臺。

可以看出,去年7月交付的小鵬P7為公司貢獻了近6成的銷量,成為小鵬一季度交付量同比大幅增長的關鍵因素。不過,從環比上看,一季度小鵬汽車交付量增速僅有2.9%,遠低于行業平均增速。

中汽協發布的產銷數據顯示,1-3月,國內新能源汽車銷量達到51.5萬輛,環比2020年四季度增長23%。其中,特斯拉銷量為69,305輛,環比增長20.4%;蔚來銷量為20,060輛,環比增長15.6%。

對比同行中幾個直接對手來看,小鵬汽車環比增速遜色不少,這也說明公司的“高速”增長更多來自于較低的基數。可以預見的是,隨著基數的不斷增長,小鵬未來營收增速的下滑恐怕不可避免。

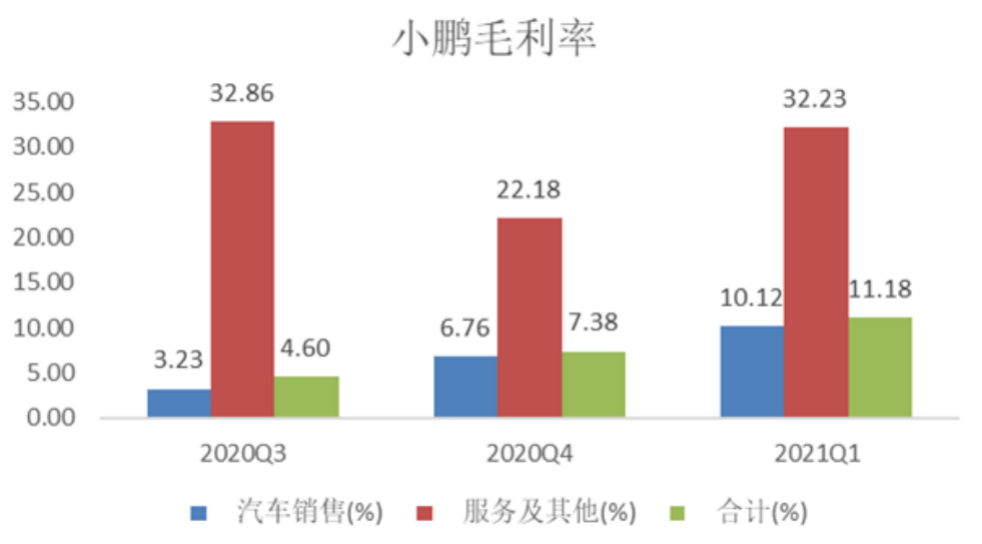

較為欣慰的是,交付量的提升的確改善了小鵬汽車的毛利率。財報顯示,一季度,小鵬汽車綜合毛利率為11.2%,較去年同期(-4.8%)、2020年第四季度(7.4%)均有明顯提升。其中,整車銷售業務毛利率達到10.12%,歷史上首次突破兩位數。

除了新車交付提升帶來的規模效應外,小鵬首次確認軟件業務收入也被視為改善毛利率的另一個關鍵因素。一季度,小鵬自動駕駛軟件確認收入8000萬元。通過下圖可以看出,小鵬“服務及其他”業務毛利率為32.23%,相比整車銷售業務(毛利率10.12%)優勢明顯。

不過,公司一季度軟件收入占比僅為2.5%,軟件業務對小鵬汽車毛利的貢獻度仍較為有限。此外,在一季度確認的8000萬元軟件收入中,有5000萬元是來自去年的整車訂單,只有3000萬是來自今年的整車訂單。

但小鵬汽車對軟件業務后續表現仍較為看好。何小鵬表示:“本季度我們的整車收入中首次確認了XPILOT軟件收入。我相信我們是中國唯一一家實現了全棧自研的自動輔助駕駛軟件單獨收費的汽車企業。”何小鵬同時認為,“在NGP成功遠征之后,Q2軟件收入會進一步提升。”

然而,在小鵬營收、汽車交付量等數據均創出歷史新高,率先開啟“軟件收費”模式等多重利好的情況下,小鵬汽車股價在季報發布的次日仍舊大跌4.93%,年內最高跌幅超過50%。

為何二級市場對小鵬汽車一季報諸多“利好”不感冒?

虧損應該是一個主要原因。

一季度,受營業費用大幅上漲影響,小鵬汽車凈虧損7.87億元,虧損幅度高于去年同期的6.5億元。盡管營收規模實現6倍以上的增長,小鵬汽車的虧損仍在加劇,這也加重了投資者對公司短期仍無望達到盈虧平衡點的擔憂。

為了支撐整車銷售,小鵬需要將大量的資金用于營銷推廣和廣告費用支出。財報數據顯示,一季度小鵬汽車銷售和管理費用達到7.21億元,同比增長124%。

截至3月末,公司全國銷售網點達178家,服務網點達61家,共覆蓋70個城市。此外,為了實現更多的新車銷售,小鵬計劃到2021年底將銷售網點數量提高至300家左右,覆蓋110個城市。

研發投入則是又一項重大費用開支。隨著研發人員的增長以及P5新車型相關開發費用的增加,小鵬汽車一季度研發支出達到5.35億元,同比增長72.2%。

在“造車三傻”之中,小鵬汽車營業費用投入一直是最高的。2020年,小鵬汽車營業費用率高達79.5%。對比看,蔚來的這一數據為39.9%,理想只有23.5%。

營業費用率的差異來自于三者不同的營收規模以及車型規劃。相對而言,蔚來汽車新車交付量最大,營收規模占據優勢;理想旗下只有一款車型,研發費用投入相對較低;而算上剛剛推出的P5,小鵬旗下已經有三款車型,相關營銷推廣費用以及新車研發費用自然較高。此外,小鵬對自動駕駛技術最為推崇,應該軟件也付出了很高的研發成本。

不過,小鵬的研發投入目前尚未轉化為收益,公司2020年毛利率僅有4.6%,較蔚來(11.5%)、理想(16.4%)差距明顯。高企的營業費用以及較低的毛利率,使得小鵬成為新勢力中盈利能力最差、單車營業虧損金額最高的一家。

角色轉變,新勢力被挑戰

應該說,從“PPT造車”到“賣一輛虧一輛”再到毛利率轉正,造車新勢力經營業績的改善有目共睹。然而,隨著百度、小米、華為等科技巨頭公司的不斷入局,市場對新能源汽車賽道競爭加劇的擔憂也在與日俱增。由此,新能源汽車股的泡沫問題重新受到審視,也就成為小鵬汽車等新勢力股價跌跌不休的深層次原因。

更加嚴重的是,當傳統燃油車企轉頭與互聯網造車軍團結盟時,造車新勢力們又面臨兩頭夾擊的新挑戰。

4月份,就在小鵬P5以“全球第一款量產激光雷達的智能汽車”為宣傳口號時,卻被華為和北汽聯合推出的聯名款車型“極狐阿爾法S”成功奪取風頭。從華為HI的AI算力、毫米波成像雷達點云密度、激光雷達激光線數、攝像頭探測距離等各個指標看,小鵬在無人駕駛技術上對陣華為占不到任何便宜。

造車新勢力原計劃利用電動化、智能化來彎道超車,沒成想傳統燃油車企卻借助科技大廠的賦能與合作完成了“反超車”。

資本市場對此也給出了明確的觀點。2021年以來,北汽藍谷、小康股份股價的持續上漲與新勢力股價的跌跌不休形成了鮮明的對比,這說明市場更看好華為智能駕駛系統未來的發展。而曾經并非直接競爭對手的北汽藍谷、小康股份,也就成為了小鵬們的新對手。

競爭壓力還不只是來自互聯網造車軍團及其盟友。4月份新能源汽車銷售榜顯示,寶馬iX3以3552輛的成績位列第15位,小鵬P7、蔚來EC6分別以2995輛、2779輛的成績位列第16位和第18位。

頗為意外的是,寶馬在還未正式發力的情況下,就憑一款不算成熟的iX3就已經追上了蔚來、小鵬的旗艦車型EC6與P7,傳統汽車巨頭的反撲能力可見一斑。未來,一旦大眾ID系列步入正軌,國內造車新勢力恐怕還將面臨更大的沖擊。

值得注意的是,4月份小鵬汽車銷量為5147輛,環比增幅僅為0.9%。蔚來汽車則出現了2.1%的同比下滑。顯然,隨著競爭的加劇以及基數的提升,新勢力們的高增長神話已經不復存在。

長期以來,蔚來、理想、小鵬等造車新勢力一直是以燃油車挑戰者的身份存在,市場也對其經營業績的虧損給予了最大的容忍度。去年11月,小鵬汽車股價一個月上漲幅度超過200%,總市值突破500億美元,力壓日本本田成為全球第十大車企,一時風光無限。

然而,陽光下的泡沫,終究會破滅。

顯然,相比由科技互聯網公司組成的第三方造車軍團,造車新勢力的理念、技術以及先發優勢都已經不再明顯。當蔚來、理想、小鵬等新勢力由傳統燃油汽車的挑戰者變為新能源汽車當前格局中的被挑戰者之時,角色的轉變也加速了新勢力們估值的破滅。

這也讓不少投資者開始反思:持續燒錢、巨額虧損之后,小鵬汽車們到底在新能源汽車領域是否真正構建了可以稱為“護城河”的品牌形象和技術實力?

獵云網

獵云網

財富獨角獸

財富獨角獸 博望財經

博望財經