上市能否讓全球第四的和輝光電成色更足?

5月28日,和輝光電(688538.SH)正式在科創板上市,成為又一家登陸資本市場的顯示面板巨頭。經過一天的交易,和輝光電高開低走,以4.2元/股報收,總市值達563.1億元。

相比已經上市的京東方、深天馬、TCL科技和龍騰光電,和輝光電有些與眾不同。

招股書顯示,和輝光電自成立以來就專注于中小尺寸AMOLED(主動矩陣有機發光二極管),是業內最早實現AMOLED半導體顯示面板量產的境內廠商,打破了國外壟斷。

目前和輝光電擁有第4.5代和第6代兩條生產線,均可生產剛性及柔性AMOLED面板。其中第4.5代AMOLED生產線產能15K/月,第6代AMOLED生產線規劃產能30K/月,已量產產能15K/月,另外15K/月產能預計今年二季度實現量產。

不過,和輝光電雖然認為柔性AMOLED未來增速要好于剛性AMOLED,但是又稱柔性顯示場景尚未大規模出現,所以目前還是以剛性AMOLED為主。和輝光電剛性AMOLED面板量產產能位居國內首位、全球第二,而柔性產品2020年收入僅有7.15萬元。

▲來源:和輝光電招股書

在智能穿戴、智能手機和平板/筆記本電腦三類業務中,雖然智能手機類收入占比最高,但這也是和輝光電的短板。

在2019年5月第6代生產線量產之前,和輝光電只有產能15K/月的第4.5代生產線,主要經濟切割產品是智能穿戴類面板(1-4吋為主)。雖然第6代生產線量產成功,但產能較小,無法滿足品牌手機廠商的大規模訂單,而且良率爬坡和產量提升需要較長時間。

所以,在智能手機領域,和輝光電大部分客戶是貿易類客戶,也就是小品牌或白牌整機廠及售后市場,客戶穩定性不足。但在智能穿戴領域,和輝光電以直銷為主,市場份額也穩居前列,尤其是智能手表2019年市占率為全球第三、國內第一。

▲2017-2019年和輝光電在智能穿戴類AMOLED面板出貨量占比及排名

來源:和輝光電招股書

不過從上圖可知,和輝光電在智能穿戴領域的地位并不穩固,2019年的市場份額和排名都有明顯下降。考慮到其當年第4.5代生產線產能利用率高達93.08%,市場份額的下降應是產能不足導致。而前文所述,智能手機類產品主要為貿易類客戶,也有產能不足的因素。

就AMOLED產能來說,三星電子5條生產線,量產產能436K/月;LGD 3條生產線,量產產能84K/月;京東方3條生產線,量產產能100K/月。相比之下,和輝光電雖然2019年出貨量全球第四,但至今2條產線量產產能只有30K/月。

所以,擴產就十分必要。而對于資金密集型產業,這需要大量的資金,上市也就提上日程。

▲來源:和輝光電招股書

與產能不足對應的是營收規模。2020年和輝光電營收為25.02億元,僅相當于京東方A(000725.SZ)的1.85%、TCL科技(000100.SZ)的3.26%和深天馬A(000050.SZ)的8.56%。而且和輝光電還處于虧損狀態。從下圖可以看到,近三年隨著營收規模的擴大,和輝光電的凈虧損也在增加,不過增速在放緩。

▲來源:和輝光電招股書

原因就在規模上。2018-2020年,伴隨著營收的增加,和輝光電主營業務成本構成中,直接材料占比明顯增加,制造費用占比依然較高,但已有所下降。

和輝光電在招股書中稱,制造費用金額較大,與AMOLED面板行業是資金密集型和技術密集型行業密不可分。產線投產后,產品分攤的折舊等固定成本比較大。未來隨著規模效應逐步顯現,產品單位成本所分攤的制造費用也會有所下降。

▲來源:和輝光電招股書

規模效應的好處是顯而易見的,和輝光電的毛利率從2018年的-70.17%上升到2020年的-19.29%。

不過,直接材料成本占比的增加,也意味著原材料和產品價格的變動對公司業績的影響越來越大。根據招股書的敏感性分析,2020年在其他因素不變的情況下,原材料單價下降5%,毛利率提升2.43%。

▲其他因素不變,原材料單價變動對毛利率的影響

來源:和輝光電招股書

相應的,假設其他條件不變,銷售單價上升5%,則毛利率將提升5.7%。銷售單價對毛利率的影響要明顯大于原材料單價變動,不過隨著規模的擴大,這種影響在逐步下降。

▲其他因素不變,銷售單價變動對毛利率的影響

來源:和輝光電招股書

針對智能手機類AMOLED面板產品單價遠低于行業平均的情況,和輝光電稱,這是因為Omdia行業平均單價是基于MDL(全模組)模式下的統計,而公司出貨模式主要是COG模式(將芯片綁定在panel上出售給客戶)。而MDL模式一般是在COG模式基礎上裝配蓋板玻璃、柔性印刷電路板等材料,所以單價較高。

▲來源:和輝光電招股書

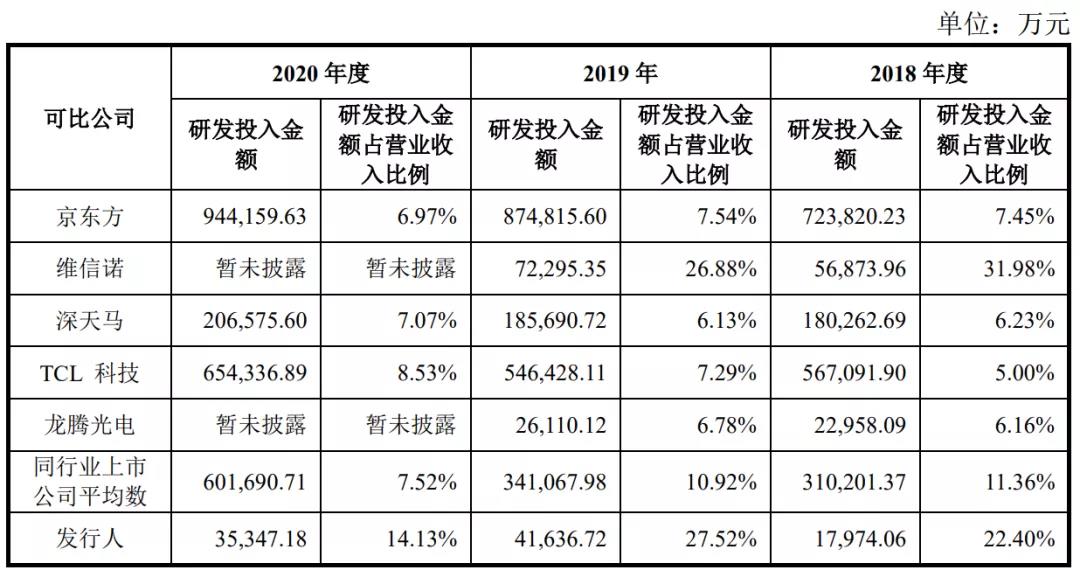

一條成熟的顯示面板生產線需要經過建設期、試產期和爬坡期等階段,其中任何一個技術工藝環節出現問題都可能對產線造成不利影響,進而降低產線利用率和產品良率。所以,研發投入極為重要。

▲研發投入同行業對比

來源:和輝光電招股書

雖然和輝光電研發投入占營收比例高于京東方、深天馬、TCL科技等,但具體金額卻遠低于行業平均。2019年是和輝光電研發投入最高的一年,為4.16億元,但在可比公司中僅高于主營LCD業務的龍騰光電。而且,在2020年營收大增的情況下,研發投入甚至還同比下降了15.11%。

和輝光電稱,研發費用減少是源于2019年新技術多柵極顯示技術開發研發投入較大,并且已經于2019年完成。

雖然研發投入的下降是結構性導致,卻也不能忽視和輝光電日益嚴峻的財務狀況。

2018-2020年,和輝光電流動比率從1.97下降至1.39;速動比率從1.83下降至1.02;資產負債率則從40.22%上升至58.25%。和輝光電表示流動比率和速動比率的下降是由于2020年支付貨款較多;資產負債率上升主要因為第6代生產線的建設,銀行借款規模增加。

▲來源:和輝光電招股書

雖然流動比率和速動比率總體處于正常狀態,2020年資產負債率也在行業平均水平。但招股書也提到,目前和輝光電業務處于快速增長期,對營運資金需求比較大,若未來不能實現經營活動現金流量凈流入或有效地拓寬融資渠道,償債風險也會存在。

償債風險可以通過上市及上市后多樣的融資渠道來緩解,但產品和技術的風險卻不是增加研發投入就可以解決的。

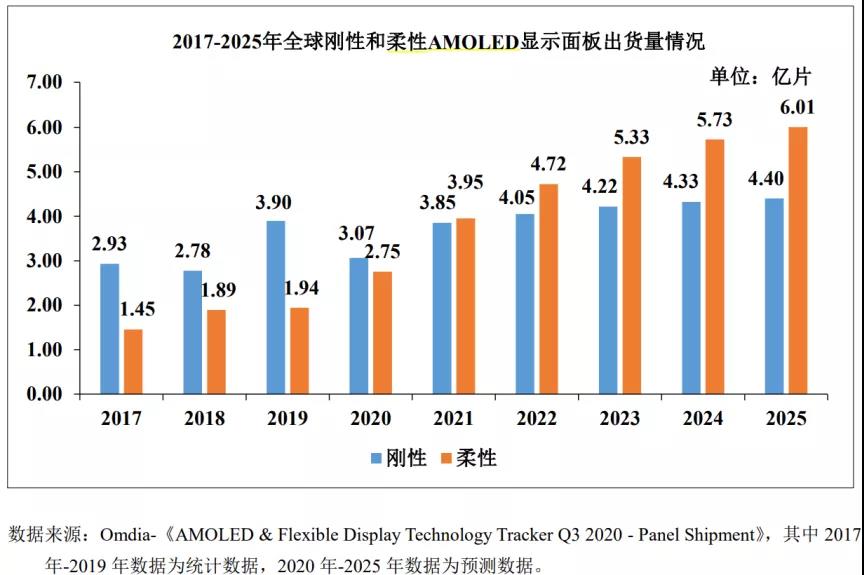

作為成立以來就專注于剛性AMOLED的廠商,和輝光電一方面引用數據說明2025年柔性出貨量將遠超剛性;另一方面又認為當前柔性顯示應用場景還沒有大規模出現。如果未來柔性市場出現爆發性增長,和輝光電現有的兩條生產線的柔性產能卻都只有7.5K/月,產能有限。而且能否順利轉產柔性面板并保持良率和產能利用率也是考驗。

▲來源:和輝光電招股書

除了柔性面板的威脅,mini/micro LED的發展也在蠶食著OLED的市場,蘋果新品iPad使用miniLED就是一個體現。如果在和輝光電擴產第6代生產線的過程中,mini/micro LED得到了規模化應用的機會,也將會影響和輝光電的經營狀況。

此外,和輝光電還尤其提到關鍵設備、原材料依賴進口的風險。

招股書顯示,和輝光電的關鍵設備100%進口,主要由日本、韓國和中國臺灣地區提供。主要原材料中,2018-2020年,芯片的境外采購占比分別為為91.7%、 95.08%和 85.49%;偏光片分別為100%、90.3%和 83.08%;基板玻璃則為100%、100%和 99.87%。雖然和輝光電已經有意識地導入境內廠商,依賴度有所下降,也仍然處于較高水平。

上市后,企業的經營將更加公開、透明,股東對企業的盈利要求也更迫切,這都是對和輝光電新的考驗。

獵云網

獵云網

礪石商業評論

礪石商業評論

野馬財經

野馬財經