收入大降近60%,機構投資者卻“扎堆” ,即將上市的堃博醫療有投資價值嗎?

5年10月,堃博醫療控股有限公司(“堃博醫療”)向港交所主板遞交上市申請,高盛和海通國際為其聯席保薦人。

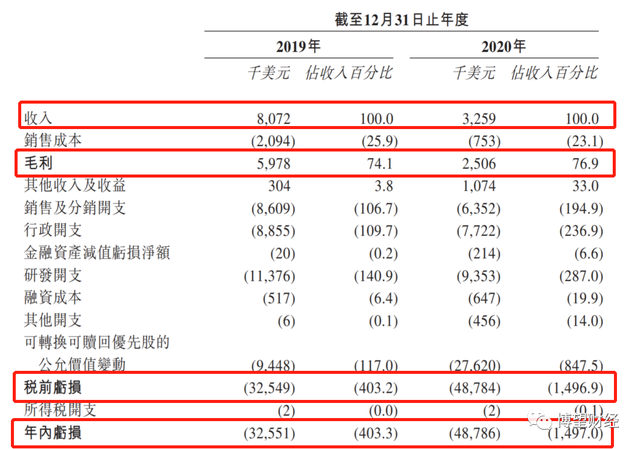

當日,堃博醫療發布招股說明書,顯示2020年堃博醫療營業收入同比大幅下降59.63%至325.9萬美元,同時重要盈利指標均大幅下滑,甚至持續虧損,其中毛利實現250.6萬美元,同比大幅下滑58.08%;稅前虧損4878.4萬美元,較2019年虧損3254.9萬美元繼續擴大1623.5萬美元;年內虧損4878.6萬美元,較2019年虧損3255.1萬美元繼續擴大1623.5萬美元。

數據來源:堃博醫療招股說明書

堃博醫療解釋道:2020年收入腰斬主要系“新冠肺炎疫情對我們在中國、印度及美國的銷售產生不利影響。醫院于疫情期間大多減少常規醫療設備采購的預算,轉而采取新冠肺炎相關設備。”

數據來源:堃博醫療招股說明書

堃博醫療在解釋虧損凈額持續增加時,認為主要系“收入減少及其可轉換可贖回優先股公允價值由9.4百萬美元增至27.6百萬美元。”

數據來源:堃博醫療招股說明書

雖然堃博醫療近兩年收入縮水、虧損擴大有疫情以及可轉換可贖回優先股公允價值變動所帶來影響,但同時通過招股說明書也能看到其收入來源極為單一、應收賬款質量不佳和產品商業化前景不明。

01

收入來源極為單一

根據招股說明書顯示,堃博醫療于2012年4月注冊成立,是一家介入性肺病學領域公司,在中國和全球范圍內提供創新型肺部疾病解決方案。堃博醫療利用專有的全肺抵達導航技術,開發了一款包括導航、診療的綜合介入性肺病學平臺,解決了現有診療模式的痛點以及巨大未得到滿足的肺病醫療需求。

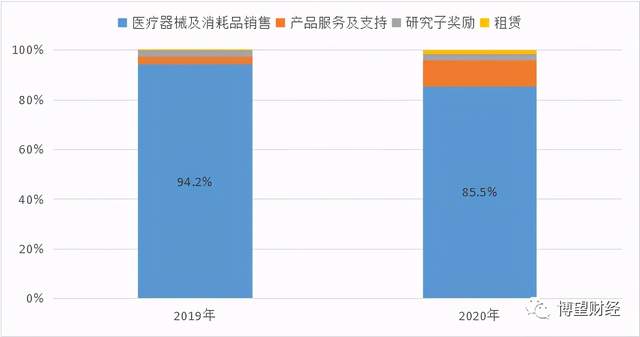

2019~2020年,堃博醫療的營業總收入分別為807.2萬美元和325.9萬美元,其中醫療器械及消耗品銷售業務收入分別為760.6萬美元和278.8萬美元,分別占營業總收入的94.2%和85.5%。除醫療器械及消耗品銷售業務外,堃博醫療還從事產品服務與支持、研究子獎勵和租賃業務,2020年收入中上述業務收入分別占比10.2%、2.9%和1.4%。

數據來源:堃博醫療招股說明書

從上述數據可以明顯看出,堃博醫療收入來源極為單一,雖2020年收入結構有所改善,但醫療器械及消耗品銷售業務收入占比仍高達85%以上,收入結構仍有待改善。

然而,收入占比極高的醫療器械及消耗品銷售業務毛利率卻不及其他業務的毛利率。

數據來源:堃博醫療招股說明書

招股說明書上顯示,2019~2020年產品服務與支持和租賃業務毛利率均高達100%,而醫療器械及消耗品銷售業務僅維持在76%左右,這就導致堃博醫療整體毛利率較低,2019~2020年分別為74.1%和76.9%。

堃博醫療業務收入下降的同時,其他開支及金融資產減值虧損凈額卻大幅提高,進一步侵蝕利潤。

招股說明書顯示,2019~2020年堃博醫療其他開支分別為0.6萬美元和45.6萬美元,其中主要包括匯兌虧損凈額、罰款和出售物業、廠房及設備的虧損及無形資產。

數據來源:堃博醫療招股說明書。

此外,堃博醫療2020年的金融資產減值虧損凈額由2019年的2萬美元增至21.4萬美元,增幅高達970%。堃博醫療稱,虧損凈額增加主要是由于2020年應收長期老賬錄得的壞賬比例上升。

數據來源:堃博醫療招股說明書

雖堃博醫療2020年營收結構有所優化,但仍主要依賴單一業務,收入不穩定系數極高,同時主營業務毛利率低,疊加其他開支及金融資產減值虧損凈額卻大幅提高,進一步侵蝕利潤,最終導致其持續虧損,且虧損額擴大。

02

應收賬款質量不佳

堃博醫療資產質量同樣較差。

招股說明書中顯示,堃博醫療貿易應收賬款規模較大,對其流動性形成占用。

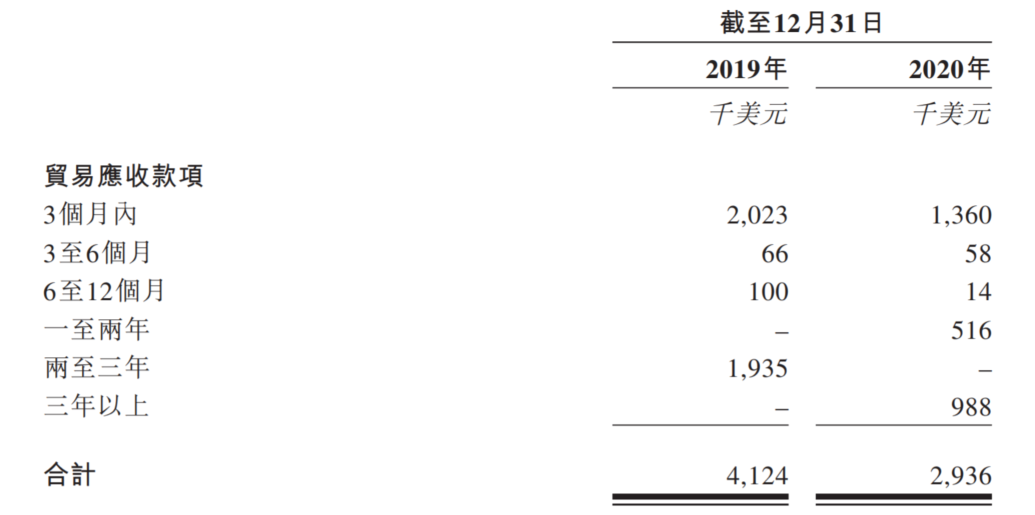

2019~2020年,堃博醫療貿易應收賬款金額分別為412.4萬美元和293.6萬美元,雖2020年同比有所下降,但規模仍較大。

值得注意的是,堃博醫療的貿易應收賬款質量有所下滑,存回收風險。

招股說明書顯示,2019~2020年堃博醫療3個月內的貿易應收賬款金額分別為202.3萬美元和136萬美元;3-6個月的金額分別為6.6萬美元和5.8萬美元;6-12個月的金額分別為10萬美元和1.4萬美元;1-2年的金額分別為0萬美元和51.6萬美元;2-3年的金額分別為193.5萬美元和0萬美元;3年以上的金額分別為0萬美元和98.8萬美元。

數據來源:堃博醫療招股說明書

通過上述數據,可見2020年堃博醫療1-2年及3年以上的貿易應收賬款金額激增。賬齡較長的貿易應收賬款不僅嚴重占用資金,進一步加劇其流動性壓力,而且極大地增加了回收風險,或有風險陡增。

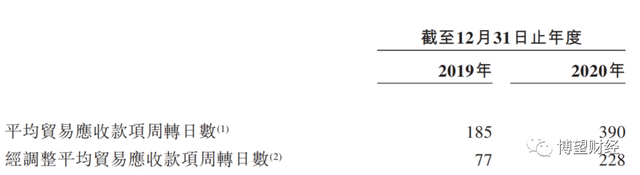

此外,令人大跌眼鏡的是,堃博醫療平均貿易應收賬款周轉日數翻倍。

招股說明書顯示,2019~2020年堃博醫療平均貿易應收款項周轉日數分別為185天和390天,經調整平均貿易應收款項周轉日數分別為77天和228天。

同樣,堃博醫療平均貿易應收款項周轉日數翻倍也會導致嚴重占用資金,加大其流動性壓力。

數據來源:堃博醫療招股說明書

03

商業化前景不明

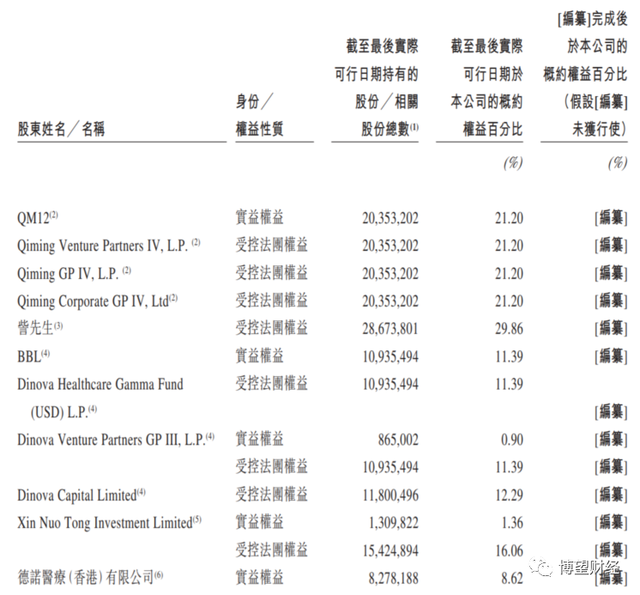

從主要股東來看,堃博醫療股東包括啟明創投、德諾資本、清池資本和方源資本等許多專注于醫療保健行業的大型機構投資者,以及直覺外科等戰略投資者。招股說明書顯示,啟明創投股權占比超過20%。

數據來源:堃博醫療招股說明書

對于當下公司所面臨的風險,堃博醫療稱,“由于醫療器械開發投資具有高度投機性,需要大量的前期資本投入,且存在候選產品無法取得監管批準或CE標志認證或不具有商業化可行性的巨大風險,其未來仍可能繼續產生虧損。”但即使如此,為什么啟明創投或直覺外科等戰略投資者仍會“義無反顧”地選擇投資堃博醫療?

答案很簡單,堃博醫療是介入性肺病學導航設備市場的佼佼者。

根據弗若斯特沙利文的資料,2019年,中國的介入性肺病學導航設備的市場規模達到1470萬美元,2015年至2019年的年復合增長率高達130.6%,預計到2024年將達到1.42億美元;2019年,中國介入性肺病學導航平臺的銷量達到55臺,2015年至2019年期間的年復合增長率為130.0%,預計到2024年,銷量達到821臺,年復合增長率將達到71.1%;此外,中國介入性肺病學診斷耗材的市場規模達到2360萬美元,2015年至2019年的年復合增長率為37.7%,預計到2024年將達到4310萬美元。

無論是從銷量還是銷售收入來看,堃博醫療在中國介入性肺病學導航平臺上的市場份額很大。

據弗若斯特沙利文數據顯示,按銷量計算,2019年,堃博醫療在中國介入性肺病學導航平臺的市場份額為62.1%,按銷售收入計算,其市場份額為54.1%。

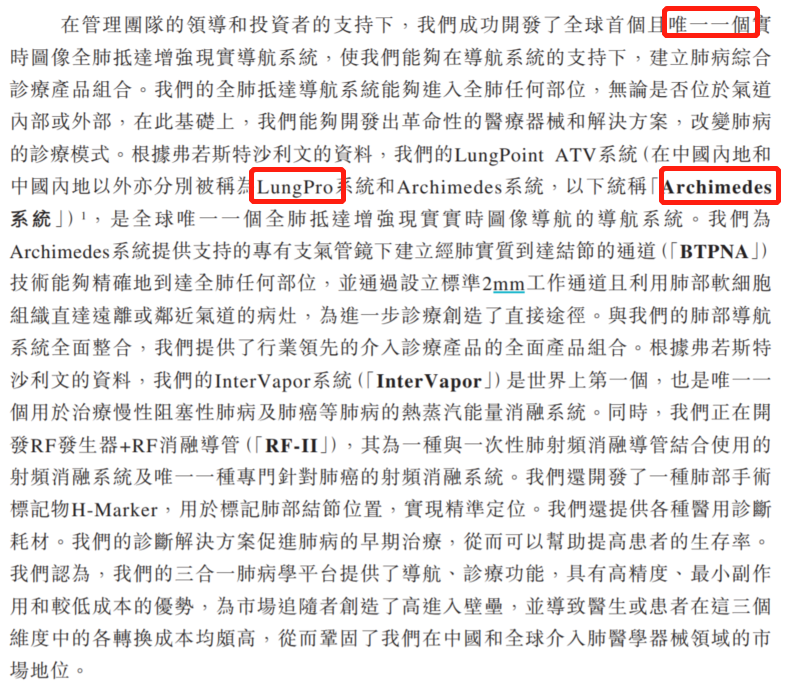

值得注意的是,堃博醫療自主開發了全球首個且唯一一個實時圖像全肺抵達增強現實導航系統Archimedes(在中國內地也被稱為LungPro)。在此導航系統的支持下,堃博醫療建立了肺病綜合診療產品組合。全肺抵達導航系統能夠進入全肺任何部位,無論是否位于氣道內部或外部。

數據來源:堃博醫療招股說明書

目前,堃博醫療有11個產品組合上市,主要包括InterVapor、FleXNeedle、BiostarNeedle、ATV系列等,而其收入又主要來自LungPoint和Archimedes導航設備系統產品,但多個產品銷售收入不佳。除此之外,堃博醫療有12個處于不同開發階段的候選產品。

堃博醫療稱,其能否從經營活動中獲利,很大程度上與其產品能否成功商業化有關。而未來能否將候選產品成功商業化,將是其面臨的主要問題。

綜合來看,雖堃博醫療將近兩年收入縮水、虧損擴大的原因多歸結為疫情以及可轉換可贖回優先股公允價值變動,但同時,收入來源極為單一、應收賬款質量不佳和產品商業化前景不明等因素也是拖累其業績的原因之一。毋庸置疑的是,上述因素短期內不可消除,堃博醫療未來經營面臨較大不確定性。

深受資本“青睞”的堃博醫療如何將一款創新產品推廣到全國,未來道阻且長。

東四十條資本

東四十條資本

博望財經

博望財經

野馬財經

野馬財經

獵云網

獵云網