給富人看病的卓正醫療沖刺IPO,騰訊沾光“北大校友”贏麻了!

"醫生容易預約,檢查無需排隊,等候區還配備了玩具和畫板。" 一位小紅書用戶"張大臀"分享自己帶孩子在卓正醫療的就診體驗。隨著消費者對醫療效率和質量的要求不斷提高,中高端私立醫院——卓正醫療控股有限公司(下稱“卓正醫療”)正逐漸受到市場關注。

近日,卓正醫療遞表港交所主板,擬沖刺IPO。《招股書》顯示,卓正醫療的客戶為大眾富裕人群,即人均年可支配收入超過20萬元的人。2023年,卓正醫療線上線下服務患者門診量達到了73萬人次,服務患者人數為20萬人,公司旗下擁有19家診所和2家醫院。

與此同時,卓正醫療還獲得了包括騰訊、經緯創投、富德生命人壽等知名機構的投資。然而,盡管擁有不少患者和投資者的支持,卓正醫療在2021年至2023年間累計虧損超過8億,同時其旗下門店還存在違規處罰的情形。

一邊是投資者的青睞、一邊是門店被罰,在“冰”與“火”之間,卓正醫療又該如何在IPO路上前行?

患者回頭率78.2%

三年累計虧超8億

作為一家定位中高端的醫療服務機構,卓正醫療以全人醫療理念為核心,推行家庭醫療模式,這種以患者為中心的服務模式,不僅關注患者的整體健康狀態,還綜合考慮身體、心理和社會健康,與傳統醫院的治療方式存在顯著區別。

傳統醫院通常集中于治療特定部位或疾病,而卓正醫療通過兒科、齒科、眼科、皮膚科、耳鼻喉及外科、婦科及內科等多專科的密切合作,為患者提供全面的醫療服務。這也預示著卓正醫療若成功上市,或將成為中國“家庭醫療第一股”。

《招股書》顯示,卓正醫療的版圖已擴展至全國11個主要城市,特別是在深圳、廣州、成都、北京等一線城市擁有21家醫療機構,包括診所和醫院,并在新加坡設立了3家診所。據“弗若斯特沙利文”數據顯示,卓正醫療在私立中高端醫療服務機構中,覆蓋城市數量位居全國之首。

來源:《招股書》 截圖

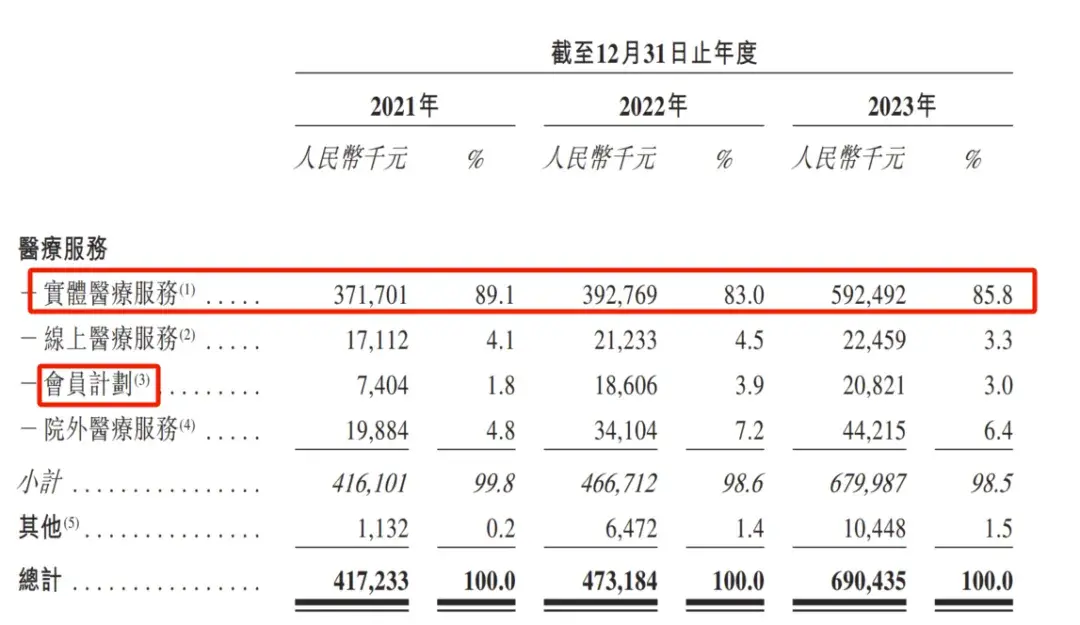

公司的財務表現同樣令人矚目。《招股書》披露,2021年至2023年(下稱“報告期”),公司總收入從4.17億元增長至6.9億元。

這份增長得益于卓正醫療的多元化布局,其醫療服務包括實體醫療服務、線上醫療服務、會員計劃、院外醫療服務四類。

其中,實體醫療服務為公司貢獻了超過80%的收入。報告期內,為公司分別帶來了3.71億元、3.93億元和5.92億元的營收。

同時,在報告期內,卓正醫療實體醫療服務的就診人次顯著增加,從35.99萬增至56.54萬,同時,每次就診的費用也略有上升,從1033元增至1048元。

來源:《招股書》 截圖

與此同時,卓正醫療的線上醫療服務雖然在總收入中所占比例不足5%,但也為公司帶來了可觀的患者流量。在報告期內,線上平臺的付費就診人次穩步增加,從11.1萬次增至16.8萬次,不過,每次就診的平均費用有所下降,從154元降至134元。

綜合線上線下服務,卓正醫療的付費患者總就診人次在報告期內實現了顯著增長,從47萬增至73萬,而患者回頭率也從71.1%提升至78.2%。做醫療銷售工作的王柏先生表示,該回頭率在業內相當樂觀,卓正醫療服務的吸引力和客戶忠誠度都不錯。

在提升患者體驗方面,卓正醫療于2020年12月推出了“卓正會員計劃”,以年費形式為患者及其家庭提供一系列專屬福利。公司提供包括會員套餐、免費線上護理指導、醫療服務折扣等專屬福利。

卓正醫療小程序顯示,目前,會員年費為299元/年(自動續費則為169元/年)。截至2023年底,卓正醫療已經擁有9.72萬個會員賬戶。

來源:小程序 截圖

但經濟學家宋清輝提示到,醫療服務行業的競爭異常激烈,卓正醫療應“廣撒網、多斂魚”,僅僅定位于“中高端”稀缺人群,可能較難形成規模效應。

《招股書》顯示,目前卓正醫療仍為虧損狀態,2021年至2023年,公司凈虧損分別為2.51億元、2.15億元和3.51億元,三年累計虧損超8億。卓正醫療方面解釋稱,這主要是由于可轉換可贖回優先股的公允價值變動所導致。

中國企業資本聯盟副理事長柏文喜表示,可轉換可贖回優先股是一種特殊的金融工具,在特定條件下,它既可以轉換成普通股,也可以被公司贖回。

他進一步表示,卓正醫療所面臨的巨額虧損,主要是由于可轉換可贖回優先股公允價值的變動所導致。這表明公司的估值在上升,但這種增值在財務報表中體現為虧損,因為它增加了公司未來可能需要支付的贖回金額、或轉換為普通股的價值。

來源:罐頭圖庫

盡管面臨賬面虧損,卓正醫療并未放緩擴張步伐,而是采取了內生增長和戰略收購兩種策略來擴大醫療服務網絡。首先是內生增長,即通過自身發展來增加價值,例如2023年1月,公司在廣州新開設了一家醫院,這導致了經營成本中的折舊與攤銷成本同比增加了38.3%,達到了1.16億。

其次是戰略收購,公司計劃收購那些業績良好、知名度高的醫療服務機構,尤其是在一線和新一線城市,以此來快速擴大市場份額和影響力。

宋清輝指出,卓正醫療在成本控制和盈利模式方面可能存在一些挑戰。他提到,公司在面臨持續增長的虧損和高昂的擴張成本的同時,還在不斷收購醫院和診所,這可能導致虧損問題進一步加劇。

擴張背后:

股份收購疑云,遭消費者投訴

卓正醫療的戰略收購行動,雖然有效地擴大了公司的服務版圖,但也伴隨著一些挑戰和問題。

2024年初,為在武漢市場進一步擴大業務。卓正醫療通過連續三次的交易,成功收購了武漢神龍天下51.04%的股份,從而成為其控股股東。

然而,收購過程中出現了同股不同價的現象,引發了市場關注。需要說明的是,收購前,武漢神龍天下由“寧波葦渡”、“深圳分享”、“H Pudding”三家公司分別持有23.04%、8%、20%的股權。

來源:罐頭圖庫

2024年1月25日,卓正醫療的子公司卓正瑞祥,先是以6000萬元收購了寧波葦渡持有的23.04%股份,平均每1%股權的價格約為260.42萬元。

同一天,卓正瑞祥又以3000萬元收購了深圳分享持有的8%股份,平均每1%股權的價格上升至375萬元。

3月27日,卓正醫療又和H Pudding簽訂股份購買協議,用價值大約1.2億元的自家股票換了H Pudding手里20%的武漢神龍天下股份。每1%股權的價格進一步上升至600萬元。

值得注意的是,第三次交易的價格最高,且此次收購構成了關聯交易。

根據《招股書》內容可知,H Pudding是卓正醫療股東H Capital的全資子公司。2019年,H Capital以4600萬美元認購了卓正醫療808.75萬股,目前H Capital持有卓正醫療14.89%股份。而“寧波葦渡”、“深圳分享”則被認定為獨立第三方。

通過這三次交易,最終使卓正醫療完成了對武漢神龍天下51.04%股份的收購,使其成為卓正醫療的附屬公司。

來源:罐頭圖庫

根據《招股書》內容可知,武漢神龍天下旗下擁有一家醫院“武漢北斗星兒童醫院”及兩家武漢診所。

“武漢北斗星兒童醫院”微信公眾號上顯示,“武漢北斗星兒童醫院”作為一家中外合資的醫療機構,以其中高端定位和匯集的全國多家三甲醫院名醫資源,在兒童全科的預防和治療方面建立了良好的聲譽。

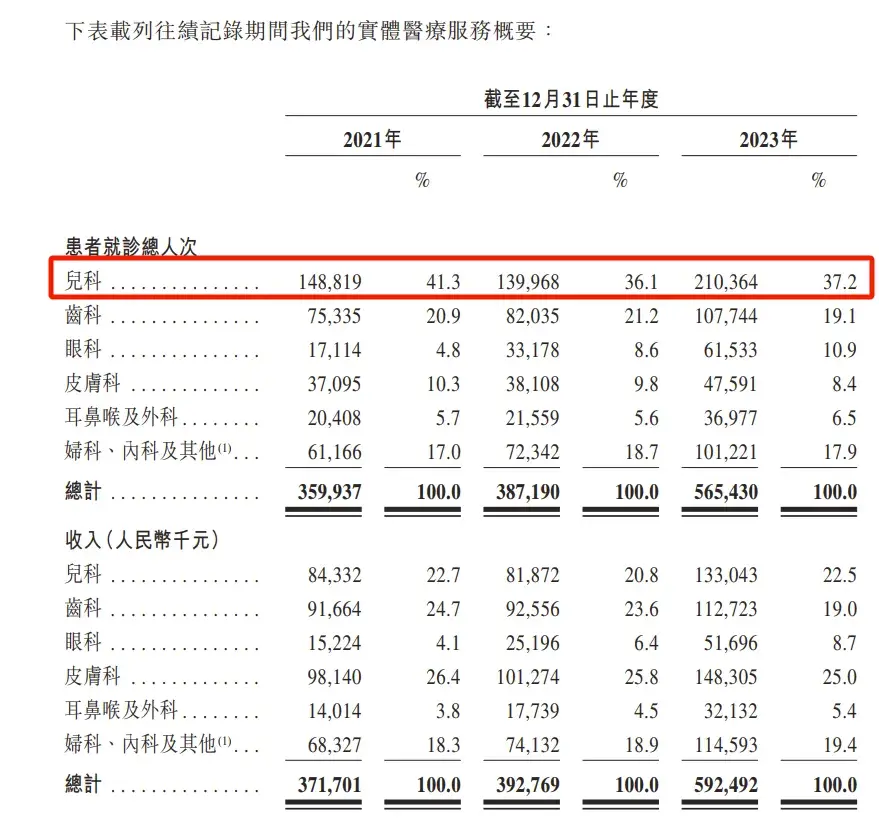

《招股書》顯示,分科室看,兒科和皮膚科是卓正醫療的兩大主要收入來源。2023年,兒科和皮膚科分別為公司帶來了1.48億元和1.33億元的收入,占總收入的比重分別為25%和22.5%。兒科作為卓正醫療的主打業務之一,在2023年的就診人次高達21萬,占公司總就診人次的37.2%。業內人士表示,此次收購有助于進一步鞏固卓正醫療在兒科領域的市場地位。

來源:《招股書》 截圖

對于此次收購過程中出現的“同股不同價”的情況,投行人士李曉娜表示:“這種短期內同一股本以不同價格成交的現象,即‘同股不同價’,在企業收購中并不鮮見,可能受到交易雙方的談判能力、市場條件、支付方式等多種因素的影響。”

宋清輝也指出,盡管這種現象在業界并不罕見,但監管機構可能會對此類交易的合規性進行嚴格審查,以防止潛在的利益輸送風險。

此外,卓正醫療的擴張之路并非一帆風順,其旗下的醫療機構曾因違規行為而受到行政處罰。

來源:罐頭圖庫

據“愛企查”顯示,2022年,深圳卓健門診部因使用未注冊醫師開展診療活動、未按規定校驗《放射診療許可證》,分別被罰款1.5萬元和500元。

2023年3月13日,北京卓康診所有限公司因未妥善填寫和保管病歷資料,被北京市朝陽區衛健委警告并罰款1.5萬元。同年12月,北京卓正診所有限公司因非法施行計劃生育手術,被北京市大興區衛生健康委員會處以3萬元罰款,并建議進行立案調查。

宋清輝表示,這些違規事件對卓正醫療的品牌形象和客戶信任度影響極大,一方面其品牌形象將因此受損,另外一方面客戶信任度將會大大降低。

他進一步建議道,公司應采取切實措施,加強合規管理,完善管理體系,落實主體責任,優化內部管理,以修復由此帶來的不良影響。作為醫療機構,卓正醫療應堅守合規底線,深刻認識到合規的重要性,杜絕任何違法違規行為的發生,以維護客戶利益和公司聲譽。

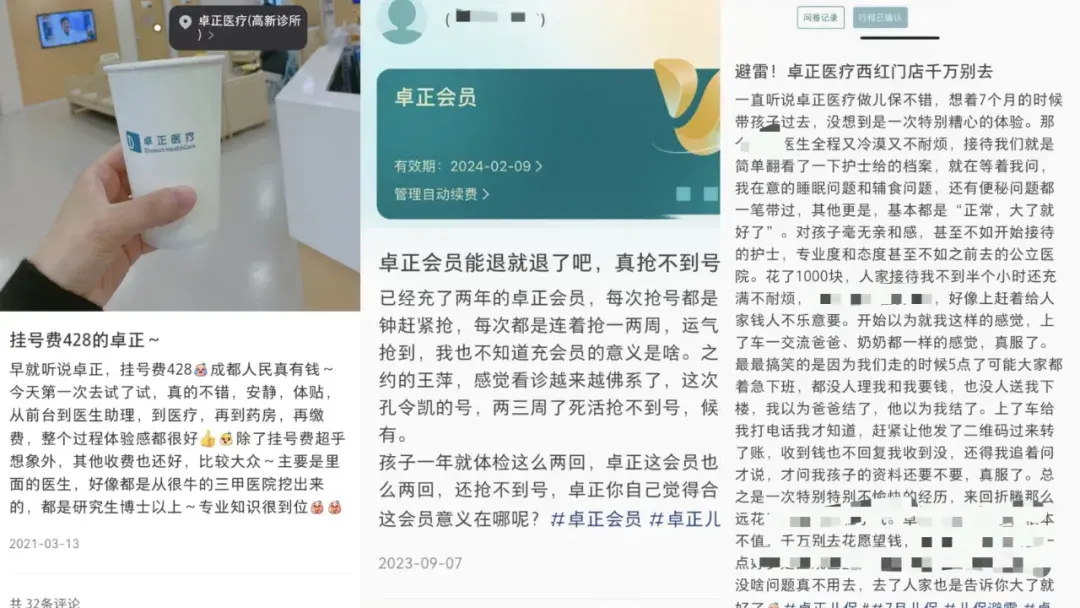

此外,卓正醫療在消費者中的評價也是褒貶不一。有消費者對其服務體驗表示滿意,并表示,在掛號流程、前臺接待、藥房和繳費等環節,整個過程的體驗感都很好。

然而,也有消費者對會員服務感到失望。一名小紅書網友表示,盡管充值成為會員,但在預約掛號時并未享受到預期的便利。

還有消費者對醫生的態度和專業度表示不滿,另一名小紅書網友表示,醫生在就診過程中表現出冷漠和不耐煩,缺乏親和力,甚至認為不如公立醫院的體驗。

來源:小紅書 截圖

騰訊加持

助力“北大校友團”沖刺IPO

卓正醫療的誕生可以追溯到2012年,那一年,中國國務院發布了深化醫藥衛生體制改革的規劃,為非公立醫療機構帶來了發展機遇。畢業于北京大學的王志遠和施翼抓住這一機遇,決定在醫藥領域創業。

《招股書》顯示,王志遠在金融領域有著豐富的經驗。曾在花旗環球金融亞洲有限公司和摩根大通證券(亞太)擔任副總裁,并擁有北京大學和倫敦政治經濟學院的學位。施翼則在戰略規劃和營銷領域有著18年經驗,曾在樂金電子和騰訊科技擔任要職,同樣畢業于北京大學,專業是國際經濟學,并輔修計算機軟件。

2012年,王志遠和施翼在深圳創立了卓正醫療,并成功吸引了北京協和醫院的腎臟內科主治醫師朱巖加入。

但卓正醫療的創立初期并非一帆風順。公司最初定位為社區全科服務,正式營業前三天只等來第一個客戶。在醫保支付、就醫習慣等因素的影響下,王志遠意識到沒法走通社區全科醫療服務這條路,于是轉向中高端多專科連鎖診所的模式。

這一戰略調整迅速取得了成功,客戶數量迅速增長,在首家診所開業一年后,公司的月門診量達到1000人次,并于2016年底超過1萬人次。公司還在2017年實現了收支平衡。

隨著業務的擴展,更多的北大校友加入了卓正醫療,包括公司總裁周方、首席醫療官李陶以及非執行董事陳小紅、張向東和魏國興等。

來源:罐頭圖庫

此外,卓正醫療的投資方背景也可謂是實力雄厚。

卓正醫療在2014年至2021年間完成了5輪融資,累計融資約1.66億美元,公司估值達到5.1億美元(約合人民幣37億元)。投資方包括騰訊、富德生命人壽和天圖投資等知名機構。

具體看,公司自成立之初就引入了河山資本作為戰略投資人,隨后久邦數碼創始人張向東等也成為股東。

2014年4月,經緯創投以約300萬美元獨家投資了卓正醫療的A輪融資。2015年,經緯創投和富德生命人壽共同投資了1750萬美元。

2017年,公司完成了3530萬美元的C輪融資,投資方包括天圖投資、經緯創投、前海母基金、中金浦成、水木基金等。

2019年9月,卓正醫療完成了5000萬美元的D輪融資,投資方包括H Capital等。2021年,卓正醫療獲得了騰訊控股的意像架構投資和Violet Gem Limited的6000萬美元E輪融資,周大福集團旗下醫療品牌仁山優社也參與了投資。同年8月,騰訊成為卓正醫療的第一大外部股東。

據《招股書》披露,上市前,騰訊持股19.39%,H Capital、天圖投資、經緯創投分別持股14.89%、6.64%、3.31%。

卓正醫療CEO王志遠明確指出,公司的成長并非僅由資本驅動,而是在戰略擴張中審慎地募集所需資金。在北大校友的創業精神和一系列重量級投資者的加持下,面對虧損與市場挑戰,卓正醫療又將如何在資本市場上書寫自己的傳奇?

博望財經

博望財經

野馬財經

野馬財經

獵云網

獵云網

融中財經

融中財經