三一重工:股價(jià)雖腰斬,但無礙基本面

近期,三一重工股價(jià)的大幅下跌成為市場(chǎng)關(guān)注的焦點(diǎn)。

在本輪工程機(jī)械行業(yè)復(fù)蘇中,三一重工憑借挖掘機(jī)、混凝土機(jī)等核心品類的競(jìng)爭(zhēng)優(yōu)勢(shì)與良好的成本控制能力,營(yíng)業(yè)收入及凈利潤(rùn)不斷創(chuàng)出歷史新高,市值更是一度突破4000億元大關(guān),較2016年低點(diǎn)漲幅超過10倍,被投資者譽(yù)為“機(jī)械茅”。

但自2月18日以來,三一重工股價(jià)卻持續(xù)下跌。截至5月13日收盤,三一重工股價(jià)為27.65元,自最高價(jià)50.3元算起跌幅逾40%,市值縮水超過1900億元。

10倍牛股接近腰斬,不少投資者一臉茫然。昨日“小甜甜”,為何變成了今日的“牛夫人”?

除了“茅概念”整體走弱這一風(fēng)格因素外,市場(chǎng)對(duì)三一重工未來主要存在三大擔(dān)憂:工程機(jī)械行業(yè)周期見頂、海外市場(chǎng)開拓不利以及鋼材價(jià)格大幅攀升。

那么對(duì)工程機(jī)械周期見頂?shù)膿?dān)憂是否必要?三一重工海外市場(chǎng)進(jìn)展到底如何?鋼材價(jià)格的上漲,是否會(huì)真正影響三一的未來業(yè)績(jī)?

行業(yè)周期性大幅弱化

工程機(jī)械產(chǎn)品品類眾多,應(yīng)用廣泛,主流產(chǎn)品包括挖掘機(jī)械、混凝土機(jī)械、起重機(jī)械、鏟土運(yùn)輸機(jī)械、壓實(shí)機(jī)械、樁工機(jī)械和路面機(jī)械等。從下游需求看,房地產(chǎn)和基建一直是其核心驅(qū)動(dòng)力,行業(yè)需求還與國(guó)家固定資產(chǎn)投資、重大基礎(chǔ)設(shè)施建設(shè)規(guī)模密切相關(guān)。

因而,人們往往把工程機(jī)械看做是一個(gè)周期性行業(yè),尤其是行業(yè)上一輪周期(2008年-2015年)的暴漲暴跌更加重了這一印象。

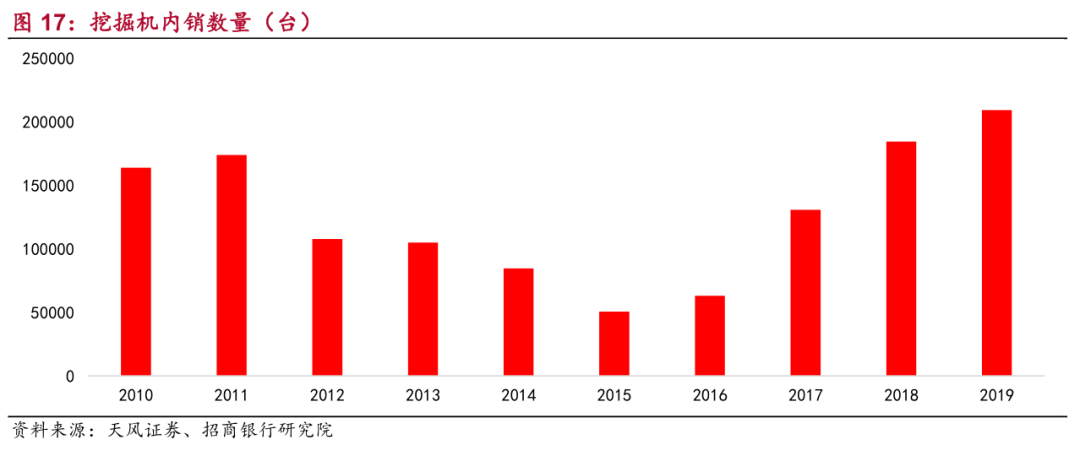

數(shù)據(jù)顯示,在2008年4萬億經(jīng)濟(jì)刺激計(jì)劃出臺(tái)后,國(guó)內(nèi)挖掘機(jī)銷量從2008年的8.3萬臺(tái)增長(zhǎng)到2011年的19.4萬臺(tái),年復(fù)合增速超過30%,我國(guó)工程機(jī)械行業(yè)收入總規(guī)模也超過5000億。不過,隨著宏觀經(jīng)濟(jì)步入下行周期以及需求端的過度透支,行業(yè)隨即步入長(zhǎng)達(dá)五年的調(diào)整期。2011年-2015年,國(guó)內(nèi)挖掘機(jī)銷售量由19.4萬臺(tái)下滑至6.05萬臺(tái),下滑幅度接近70%。

因此,自2016年行業(yè)二次復(fù)蘇以來,不少投資者仍舊擔(dān)心需求的可持續(xù)性問題。不過,復(fù)盤本輪工程機(jī)械復(fù)蘇邏輯發(fā)現(xiàn),場(chǎng)景拓展、更新需求、機(jī)器替人等內(nèi)生動(dòng)力更加明顯,未來行業(yè)需求大幅波動(dòng)的可能性較低。

首先,工程機(jī)械產(chǎn)品使用壽命約為10年左右,目前正是上一輪景氣周期的高峰替代期。拿挖掘機(jī)產(chǎn)品來說,2019年更新替代貢獻(xiàn)率達(dá)到54.3%,新增需求貢獻(xiàn)度為34.4%,更新需求超過了新增需求。因此,存量市場(chǎng)巨大的替代空間有力地平抑了行業(yè)需求的波動(dòng)。

其次,在新增需求方面,除了地產(chǎn)、鐵路、公路及機(jī)場(chǎng)等傳統(tǒng)基建領(lǐng)域,5G基站、特高壓、新基建、新農(nóng)村建設(shè)等領(lǐng)域?qū)こ虣C(jī)械產(chǎn)品的需求也在增加。此外,應(yīng)用場(chǎng)景的拓展以及機(jī)器替人也給工程機(jī)械帶來新的增量。

如上圖所示,國(guó)內(nèi)挖掘機(jī)銷量自2018年突破前期2011年高點(diǎn)之后,仍保持了穩(wěn)定的增長(zhǎng)趨勢(shì)。最新數(shù)據(jù)顯示,2020年1-12月,我國(guó)共銷售挖掘機(jī)327605臺(tái),同比增長(zhǎng)39%;其中國(guó)內(nèi)292864臺(tái),同比增長(zhǎng)40.1%;出口34741臺(tái),同比增長(zhǎng)30.5%。

因此就有了第一個(gè)問題的結(jié)論:工程機(jī)械周期性在歷史上較強(qiáng),但目前已經(jīng)大幅弱化,未來幾年工程機(jī)械需求驟然減少的可能性大大降低。若仍從周期性角度考慮,是用老眼光看待新問題。

海外市場(chǎng)表現(xiàn)尚可

再來看三一重工的海外市場(chǎng)表現(xiàn)。

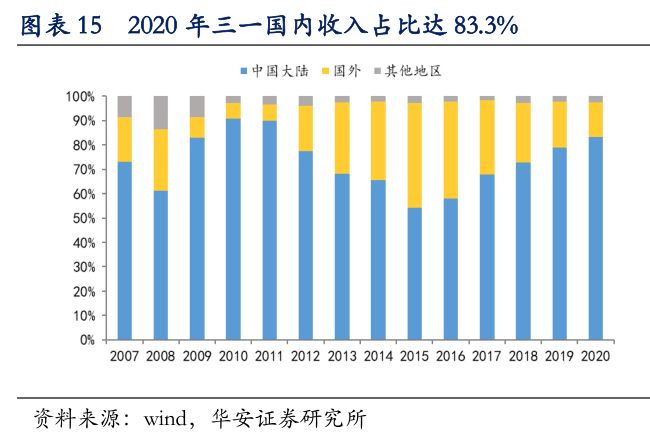

收入結(jié)構(gòu)上,2016年以來,三一重工國(guó)內(nèi)收入占比不斷增長(zhǎng),海外收入占比持續(xù)下滑。2020年,三一重工海外市場(chǎng)實(shí)現(xiàn)銷售收入141.04億元,占比為14.20%;2019年海外收入為141.67億元,占比為19.16%。

表面上看,三一重工海外收入增長(zhǎng)陷入停滯,收入占比下滑了近5個(gè)百分點(diǎn),成為判斷三一重工海外拓展表現(xiàn)不佳的一個(gè)主要原因。

但需要看到的是,疫情是影響2020年三一重工海外收入的一個(gè)重要客觀因素。Off Highway Research報(bào)告數(shù)據(jù)顯示,受新冠肺炎疫情的影響,2020年全球工程機(jī)械設(shè)備銷量下降至89.1萬臺(tái),同比下降19%。將中國(guó)從全球數(shù)據(jù)中剔除,世界其他地區(qū)的設(shè)備銷量下降了27%。

因此,在全球工程機(jī)械總銷量下滑近兩成的情況下,三一重工海外收入同比持平,代表的正是市場(chǎng)份額的提升。2020年,行業(yè)排名世界第一的卡特彼勒銷售收入為248.24億美元,相比2019年(328.82億美元)同期下滑24%。對(duì)比競(jìng)爭(zhēng)對(duì)手更可以看出,三一海外銷售收入能夠持平已經(jīng)相當(dāng)了不起。

客觀來說,國(guó)內(nèi)企業(yè)與卡特彼勒、小松等海外巨頭在銷售渠道、品牌知名度等方面仍有一定差距,海外市場(chǎng)收入占比也遠(yuǎn)低于外資品牌。不過,隨著技術(shù)差距的大幅縮小以及性價(jià)比優(yōu)勢(shì)的進(jìn)一步強(qiáng)化,三一重工等國(guó)產(chǎn)品牌已經(jīng)成為全球工程機(jī)械市場(chǎng)的一股重要力量。

根據(jù)英國(guó)工程機(jī)械信息提供商KHL的統(tǒng)計(jì)數(shù)據(jù),2020年全球排名前十的工程機(jī)械企業(yè)中,有三一集團(tuán)、徐工集團(tuán)、中聯(lián)重科三家中國(guó)公司。其中,三一重工以152.16億美元的銷售額排名第4位,較上一年提升一位,市場(chǎng)份額達(dá)到7.5%。

通過上圖還可以看出,徐工、三一以及中聯(lián)重科三家公司排名均是往上走,美國(guó)約翰迪爾、日本日立建機(jī)排名均是往下走。

實(shí)際上,三一重工海外收入一直在穩(wěn)步提升。2016年-2019年,公司海外收入由87億元增長(zhǎng)至141.7億元,復(fù)合增速達(dá)到18%,增速超過海外市場(chǎng)平均水平。

當(dāng)然,三一重工海外收入質(zhì)量還有待提升,目前7成以上海外收入是來自于“一帶一路”沿線國(guó)家和地區(qū),大部分為發(fā)展中國(guó)家,在歐美發(fā)達(dá)國(guó)家市占率較低。

目前,全球挖掘機(jī)銷量超過1萬臺(tái)的11個(gè)國(guó)家中,有8個(gè)為歐美發(fā)達(dá)國(guó)家。分別是美國(guó)、加拿大、澳大利亞、日本、英國(guó)、德國(guó)、法國(guó)、意大利。因此,三一重工要真正在全球范圍建立影響力,這些市場(chǎng)都需要實(shí)現(xiàn)有效突破。

因此,只有攻克美國(guó)、加拿大等發(fā)達(dá)國(guó)家的主陣地,三一重工才能取得像華為在通信領(lǐng)域的聲譽(yù)和認(rèn)可度。

不過,對(duì)三一重工海外業(yè)績(jī)過于苛責(zé)大可不必,無論從研發(fā)投入還是市場(chǎng)布局方面,三一目前都在做正確的事情。

三一重工已經(jīng)將海外市場(chǎng)作為未來發(fā)展的重點(diǎn)。截至目前,其在海外設(shè)立了10個(gè)銷售大區(qū)、4個(gè)研發(fā)生產(chǎn)基地,并收購(gòu)了德國(guó)混凝土機(jī)械制造龍頭普茨邁斯特。2020年,三一重工在印尼、泰國(guó)、菲律賓等國(guó)家挖掘機(jī)市占率第一;在馬來西亞、南非等地區(qū)已進(jìn)入前三名。

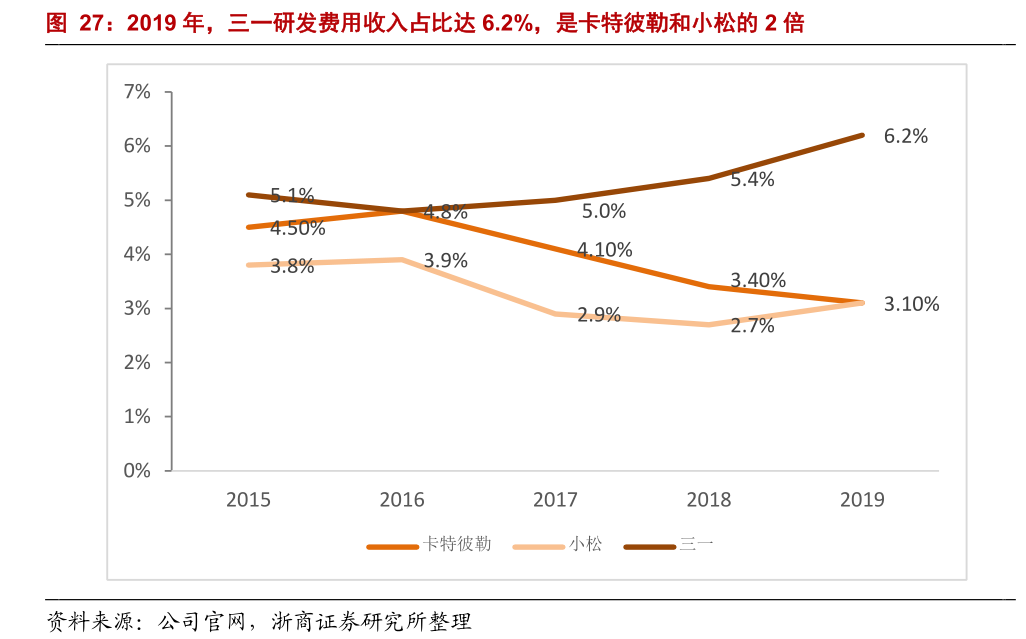

三一重工歷來重視研發(fā),公司每年將銷售收入的5%-7%以上投入研發(fā),形成了集群化的研發(fā)創(chuàng)新平臺(tái)體系。2019年,三一研發(fā)費(fèi)用占比達(dá)6.2%,是卡特彼勒和小松的2倍。

通過上圖可以看出,自2016年以來,三一重工的研發(fā)投入占比走勢(shì)上升,而卡特彼勒與小松則調(diào)頭向下。

量變總會(huì)引起質(zhì)變。

20年前,國(guó)內(nèi)建筑工地基本是進(jìn)口工程機(jī)械產(chǎn)品的“博覽會(huì)”,20年后,國(guó)產(chǎn)挖掘機(jī)品牌總市場(chǎng)份額超過了70%。

參照家電等行業(yè)從國(guó)產(chǎn)替代到全球出擊的產(chǎn)業(yè)演化過程,有理由相信中國(guó)工程機(jī)械行業(yè)未來在海外市場(chǎng)能夠?qū)崿F(xiàn)更大的突破,而三一重工在海外發(fā)達(dá)國(guó)家實(shí)現(xiàn)攻城略地只是時(shí)間問題。

鋼材漲價(jià)無須過度擔(dān)憂

再來看看原材料漲價(jià)問題。

2021年以來,鋼材價(jià)格已經(jīng)創(chuàng)出10年新高。作為工程機(jī)械主要原材料成本之一,鋼材漲價(jià)必然會(huì)給三一重工帶來成本壓力。2020年,三一重工毛利率為29.82%,較上一年下滑近3個(gè)百分點(diǎn)。

不過,大可不必對(duì)鋼材漲價(jià)沖擊三一重工盈利能力過度擔(dān)憂。一方面,公司下游主要是分散的經(jīng)銷商和個(gè)體戶,三一重工具備較強(qiáng)的成本轉(zhuǎn)嫁能力。另一方面,三一重工也在積極采取戰(zhàn)略儲(chǔ)備、集中采購(gòu)、長(zhǎng)期戰(zhàn)略協(xié)議等各項(xiàng)措施控制采購(gòu)成本。

2021年第一季度,三一重工毛利率為29.83%,同比提升1.7個(gè)百分點(diǎn),環(huán)比提升1.3個(gè)百分點(diǎn),鋼材的漲價(jià)并沒有繼續(xù)影響公司毛利率表現(xiàn)。

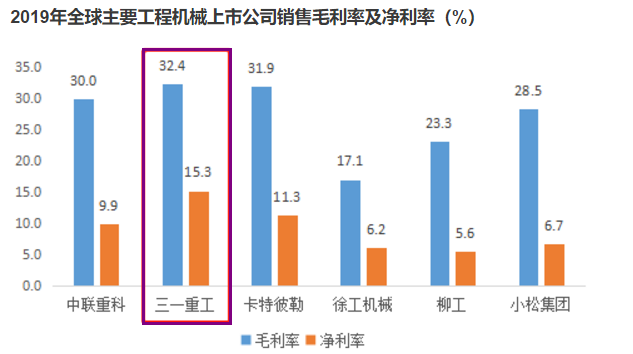

實(shí)際上,三一重工之所以被稱為“機(jī)械茅”,超越同行的盈利能力是一個(gè)關(guān)鍵因素。通過下圖可以看出,2019年三一重工銷售毛利率為32.4%,不僅遠(yuǎn)超徐工機(jī)械、柳工等國(guó)內(nèi)同行,也超過了卡特彼勒和小松集團(tuán)兩大巨頭。

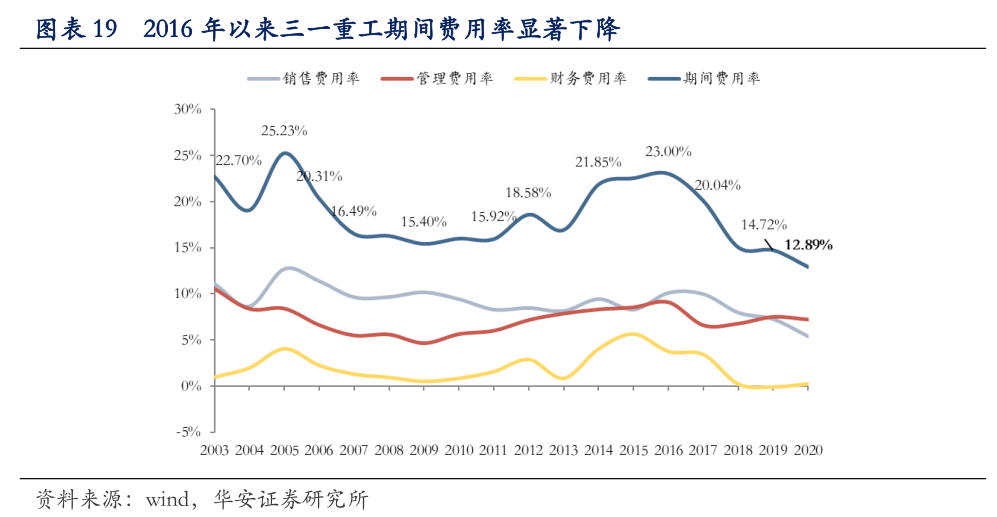

三一重工在銷售凈利潤(rùn)方面領(lǐng)先優(yōu)勢(shì)更為明顯。2019年,三一銷售凈利潤(rùn)達(dá)到15.3%,卡特彼勒為11.3%,其它企業(yè)均未能超過10%。這背后,正是三一重工良好的費(fèi)用控制能力,尤其是公司數(shù)字化轉(zhuǎn)型所帶來的運(yùn)營(yíng)管理效率以及人均產(chǎn)出的大幅提高。

通過持續(xù)推進(jìn)生產(chǎn)線的數(shù)字化、智能化改造,三一重工生產(chǎn)效率不斷提升。自2016年以來,銷售、管理以及財(cái)務(wù)費(fèi)用率持續(xù)走低。2020年,三一重工期間費(fèi)用率降至12.89%,較2016年同期的23%下降了10個(gè)百分點(diǎn)。

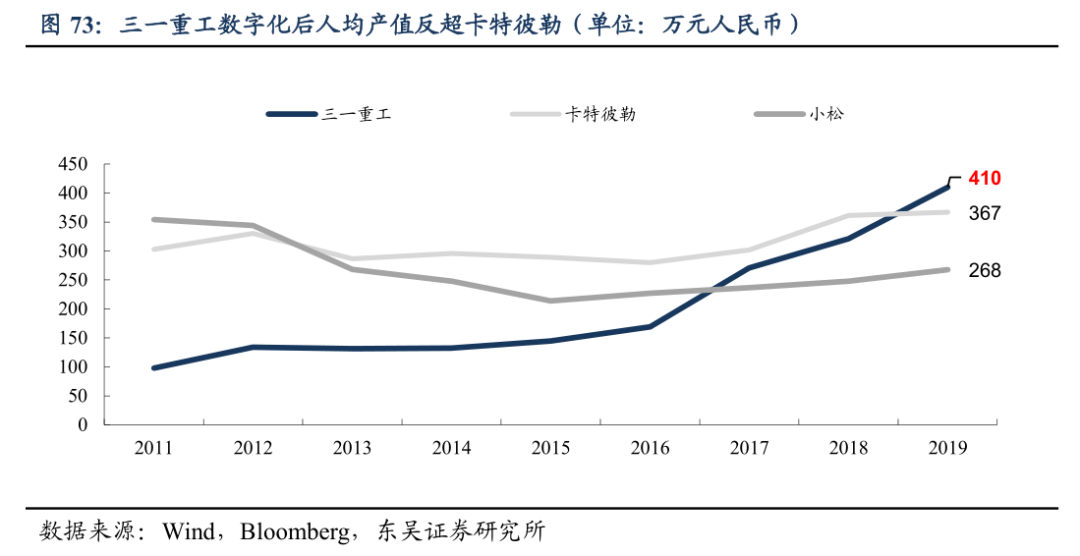

2019年,三一重工建成了18號(hào)燈塔工廠,降本增效成果顯著。其中,主要產(chǎn)品生產(chǎn)周期縮短了50%,產(chǎn)能提升近50%。此外,公司員工數(shù)量較10年前減少了三分之二,人均收入相比2010年卻超出四倍。

數(shù)據(jù)顯示,2019年,三一重工員工總數(shù)為1.8萬人,這一數(shù)字在2011年超過5萬。與此同時(shí),三一人均收入達(dá)到410萬元,大幅超越卡特彼勒(367萬元)和小松集團(tuán)(268萬元),公司運(yùn)營(yíng)效率已經(jīng)達(dá)到全球頂尖水平。

因此,過度擔(dān)憂鋼材成本漲價(jià)會(huì)對(duì)三一重工盈利能力造成沖擊,顯然是低估了“機(jī)械茅”的內(nèi)在實(shí)力。

通過以上論述不難看出,對(duì)三一重工目前所謂周期見頂、海外市場(chǎng)拓展以及成本漲價(jià)等問題均無需多慮,股價(jià)下跌一方面是前期漲幅過大,另一方面則有市場(chǎng)情緒等非理性因素。

當(dāng)然,疫情過后經(jīng)濟(jì)將恢復(fù)常態(tài)化,貨幣政策收緊、基建增速放緩都會(huì)影響到工程機(jī)械的短期需求,但這都是一些短期因素。

市場(chǎng)總是高估一家公司短期的驅(qū)動(dòng)力,而低估其長(zhǎng)期增長(zhǎng)動(dòng)力。對(duì)于三一重工的未來,還是需要用長(zhǎng)期的發(fā)展的眼光看待。今日的“牛夫人”,或許又將成為明日的“小甜甜”。

猜你喜歡

2025我國(guó)外貿(mào)首季平穩(wěn)開局,民營(yíng)企業(yè)上演“逆襲記”

政策保駕護(hù)航,支持民營(yíng)經(jīng)濟(jì)高質(zhì)量發(fā)展。東南亞金融科技初創(chuàng)公司23年融資總額同比下降65%

外界對(duì)東南亞的長(zhǎng)期增長(zhǎng)仍持有相當(dāng)樂觀的態(tài)度后梁穩(wěn)根時(shí)代,三一重工何去何從?

盡管盈利能力已經(jīng)有所修復(fù),但進(jìn)入后梁穩(wěn)根時(shí)代的三一重工,距離業(yè)績(jī)的再次爆發(fā)還有待時(shí)日。東南亞中小型企業(yè)有望在未來三年內(nèi)為數(shù)字化轉(zhuǎn)型投入1300億美元

到2025年,東南亞數(shù)字經(jīng)濟(jì)的GMV規(guī)模有望增長(zhǎng)至3300億美元,實(shí)現(xiàn)20%的復(fù)合年增長(zhǎng)率。

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

動(dòng)點(diǎn)科技

動(dòng)點(diǎn)科技

礪石商業(yè)評(píng)論

礪石商業(yè)評(píng)論