上市3年虧損50億,拆解B站破圈背后的兩大悖論

在這輪中概股回港潮中,B站的身份并不特殊:中國互聯網新勢力,在開曼群島注冊,同股不同權,2018年3月28日已在納斯達克上市——兩次上市間,恰好三年。

但B站有其特殊魅力。根據3月26日公布的配售結果:發行2500萬股,27萬人認購,超額174.19倍,一手中簽率僅10%。雖然募資總額在回歸港股的獨角獸中,并不是特別突出,但B站的超額認購倍數卻在第一梯隊。

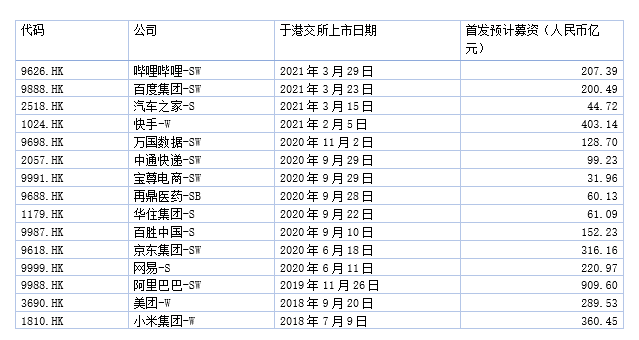

2018港交所上市新規以來上市的,同股不同權(尾綴W)與二次上市公司(尾綴S) 來源:wind數據,作者繪制

2018年3月28日,B站在納斯達克IPO發行價為11.5美元,此后相當長時間,股價都在50-60美元左右徘徊。但2020年11月B站回港消息曝光后,其股價從50美元左右一路上漲,在2021年2月11日創下上市以來的峰值——157.66美元。

很多中概股在香港二次上市重要因素,就是因為“更理解”中國的香港股市,往往能給出更高的估值和更強的流動性。B站回港二次上市的預計擬募資額超過200億人民幣,足足是三年前納斯達克IPO募資額的六倍還多。

市場對這家由AcFun(A站)網友創立,源自日本Niconico(ニコニコ動畫,N站)彈幕視頻模式,但無疑已經生長出自身邏輯的中國互聯網獨角獸,依然充滿想象力。

ChinaJoy(中國國際數碼互動娛樂展覽會)bilibili游戲展臺前擁擠的人群 來源:eastday.com

B站的能量源于以二次元為代表的垂直內容,以及與內容緊密綁定的亞文化圈子——但這也注定了其對優質內容的持續需求,持續焦慮。況且最近幾年,隨著B站不斷破圈,用戶規模的不斷擴張,其圈子與規模、圈子與文化的悖論也愈發突出。如何突破次元壁,其平衡拿捏,考驗著這家公司的經營者們。

B站的big Boss

那么B站是誰的?誰控制著B站?

B站創始人徐逸,出生于1989年,最早用“⑨bishi”的ID活躍在A站。2009年,他自己創立了Miku Fans(字面意為初音未來粉絲),這是B站的前身。

B站的前身Miku Fans 來源:bilibili.com

2010年1月,Mikufans更名bilibili。bilibili來自于《魔法禁書目錄》男主角對女主角的稱謂,改名的原因是“站長(徐逸)對女主角的喜愛”。彼時的B站,雖然在內容、運營商可圈可點,但也無疑只是當時興起的各類亞文化圈子網站中的一員。

徐逸奠定了“調性”抑或“文化”,但B站從圈子向生意的轉型,陳睿的出場非常關鍵。

公開報道顯示,2011年,陳睿作為天使投資人投資B站,在2014年獵豹移動IPO后離職,正式加入B站,出任董事長。

事實上,B站上市公司主體,即開曼群島Bilibili Inc.,在陳睿“官宣”加入前的2013年,就已經進行了搭建。招股書亦顯示,陳睿的董事會主席兼CEO,徐逸的董事兼總裁,職位均在2013年12月就已經完成任命。

陳睿的棋局從一開始就非常明確,B站就是要向資本市場大踏步邁進。

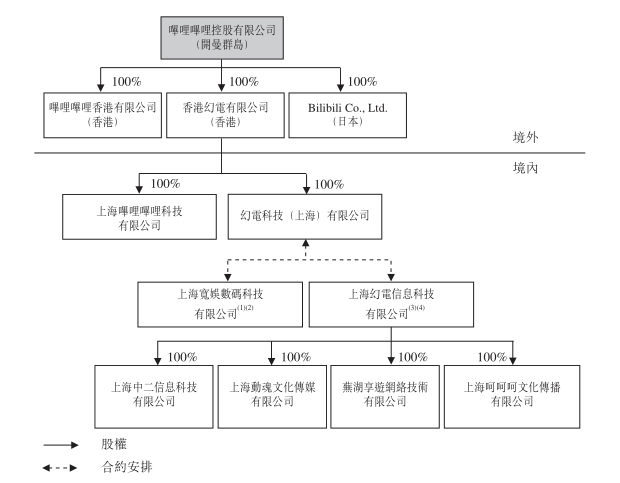

時至今日,我們已經可以非常清晰地了解B站的股權和VIE構架:

截止2021年1月31日,依據Y(每股10倍投票權)、Z股構架,陳睿擁有上市公司(開曼群島Bilibili Inc.)14.2%的股權,44.6%的投票權;徐逸擁有8%的股權,24.7%的投票權,二人合計投票權69.3%,實控上市公司。

按B站回港二次上市發行價,以上述持股數計算,陳睿持股價值近340億人民幣,徐逸也超過了243億人民幣。

上市公司開曼群島Bilibili Inc.進而100%控制B站的幾大境外實體子公司、境內實體孫公司。

同時,在文化傳媒互聯網領域,國家對外資有相應的限制條款。開曼群島Bilibili Inc.等境外實體并不直接通過股權控制B站在境內的運營實體(上海寬娛數碼、上海幻電信息科技);而是通過協議,讓境外實體雖不擁有境內實體股權,但對其經營有重大控制權,獲得其經濟利益、承擔其經營風險。

在兩大境內實體權益方面,陳睿持有上海寬娛數碼100%股權,陳睿、徐逸分別持有上海幻電信息科技的52.3%、44.3%的股權。

B站的VIE構架 來源:招股書

事實上,開曼群島Bilibili Inc.成立的2013年起,陳睿就已經是B站的big Boss。這個被網友稱為“小破站”的愛好者社區,也開始了一路的商業化狂飆。

在外界的報道中,陳睿常常是一位充滿理想的二次元愛好者;但他入主后的B站,伴隨著一輪輪的融資,如何賺錢,不斷試水各類盈利模式,成為左右B站發展的最重砝碼。

bilibili與資本起舞

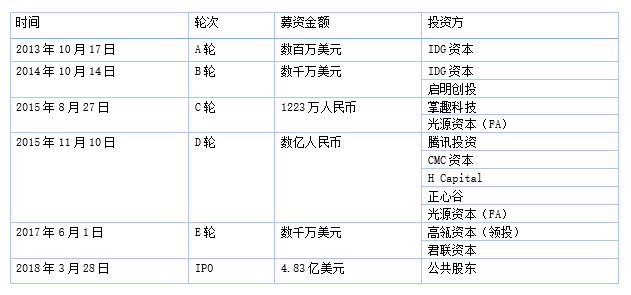

B站IPO前重大融資情況 來源:IT桔子數據,作者繪制

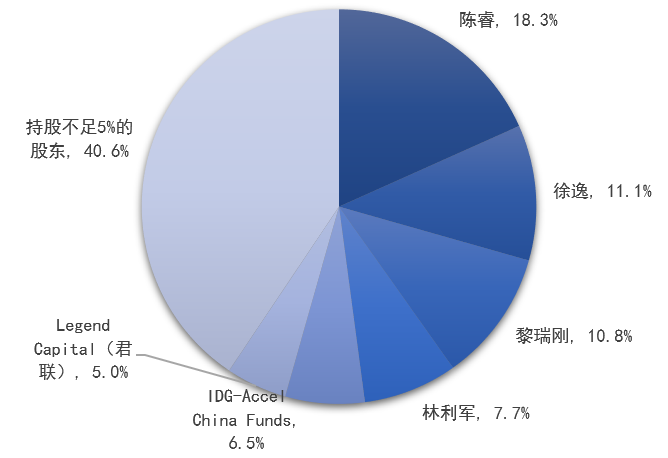

作為一家為數不多的總部在上海的互聯網公司,彼時的B站海派資本背景濃厚。5%以上的大股東名單中,除了陳睿、徐逸屬于管理、創始團隊之外,排名第三、四位的股東是黎瑞剛和林利軍。

B站2018年在納斯達克IPO時股東持股情況 來源:wind數據,作者繪制

1969年出生的黎瑞剛,復旦大學新聞系畢業后,1994年進入上海電視臺。2002年,33歲的黎瑞剛出任上海文廣新聞傳媒集團(SMG)總裁,參與創立了第一財經、東方衛視等媒體品牌,后也曾擔任過上海市委副秘書長、市委辦公廳主任等職務。

2004年,時任上海文廣新聞傳媒集團總裁、第一財經董事長的黎瑞剛 來源:新浪網

2010年前后,在黎瑞剛推動下,華人文化產業基金(CMC,China Media Capital)開始運作。2015年,黎瑞剛辭去了包括SMG董事長、上海電視臺黨委書記等職務,“下海”從商,全力主導華人文化集團和CMC資本(CMC Capital Partners)。

借助資本武器,結合行業背景,黎瑞剛領導下的CMC資本成了媒體口中“兼具‘懂政策’和‘懂投資’的投資機構”。

甚至更有媒體直言:CMC資本、華人文化集團對B站進行幾輪注資,“與之對應的,則是B站的政府公關體系的日臻完善”。

林利軍同樣擁有“體制”內外的雙重背景。他1973年出生,也是復旦校友,碩士畢業后進入了上海證券交易所。

彼時,正是中國銀行業、資本市場改革的歷史性時點,林利軍歷任辦公室主任助理、上市部總監助理,并曾任職于中國證監會創業板籌備工作組及上市監管部。

2001年,林利軍進入美國哈佛大學攻讀MBA。2004年,林利軍回國創立匯添富基金,并一直擔任總裁至2015年4月。隨著中國公募基金業的第一輪熱潮,他領導下的匯添富基金也成長為中國最頭部的機構。

2015年,林利軍“公轉私”(公募轉私募),創立正心谷。就在當年,正心谷就投出了B站這個明星項目。

正心谷官網列出的被投企業中(上圖未全部顯示),B站排在首位 來源:loyalvalleycapital.com

時針撥到現在。回港二次上市的B站,公布了最新的大股東名單。隨著B站上市之后幾輪募資,戰略投資者加大布局;股價向好,部分財務投資人也在逐步獲利退出——一個更加產業背景的股東名單,對B站有利。

值得一提的是索尼的入股。B站在獲得資金的同時,也與這家擁有大量優質內容資源的公司形成了更為親密的合作。畢竟,優質內容的焦慮,始終圍繞在B站周圍。

因資本而起,也揮起了資本的長袖,B站在資本市場不乏主動出擊。

據統計,從2013年6月戰略投資嬉皮士游戲以來,B站對外投資公司超過百家,領域涉及游戲、影視、動漫、文學、音樂、手辦……

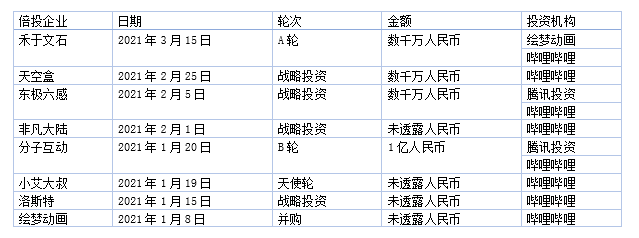

2021年以來B站的對外投資情況 來源:IT桔子,作者繪制

事實上,B站超過2億的月活,巨大的流量需要尋找優質的內容,也需要變現的出口,作為投資機構的B站,馬不停蹄。

B站的內容焦慮

2014 年,直播風云起,虎牙、斗魚出場,B站也推出直播;移動游戲狼煙起,B站從二次元游戲切入,開始在平臺上為第三方開發商分發游戲。2016年,B站開始獨家代理索尼Aniplex Inc的FGO(《命運/冠位指定(Fate/Grand Order)》)游戲。2017 年,B站推出電商業務。

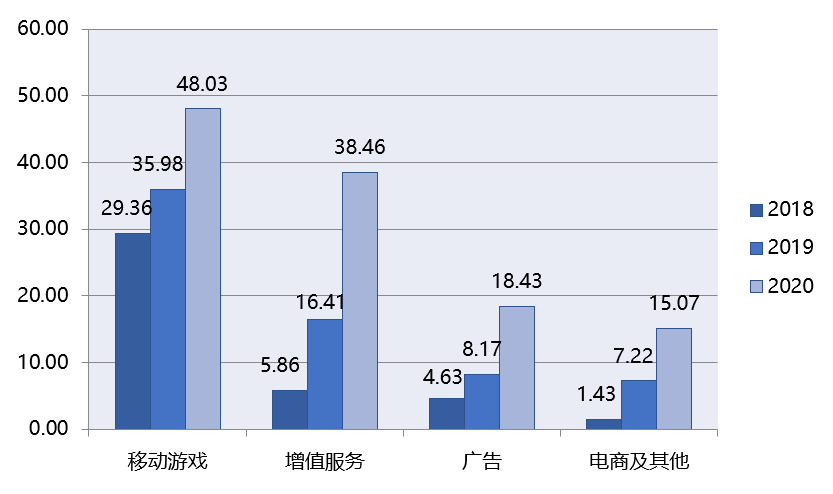

2018年,B站推出付費“大會員”服務,隨后在美上市。從2018年到2020年,B站凈營業額分別為41.29億、67.78億及119.99億。可以說,B站雖然尚未盈利,但已經基本完成互聯網主流商業模式的搭建——游戲、會員、廣告、電商。

2018-2020年B站分板塊營收變化(人民幣億元) 來源:招股書數據,作者繪制

2018年在納斯達克上市之初,業界認為B站是“一家社區化的游戲公司”。即便B站近年來一直試圖走出這個定位,但2020年,B站營收中游戲依然是大頭,達到48.03億元——不過占比下降到了40%,2018年占比曾高達71%。

代理游戲,獲得虛擬物品銷售等收入模式(內購)已經被市場驗證是B站最為明確的贏利點。但中國的互聯網,早已過了跑馬圈地的時代,通往利潤的賽道,自然也吸引了更多的選手。或者說,在游戲賽道,擁擠是常態。

反觀當下中國游戲市場,在“免費+內購”的主流盈利模式下,“追求熱點+流量變現”成為普遍的產品觀。很多游戲廠商也必須不斷根據熱點、根據“風口”推出新模式、新產品,從而將手中掌握的流量迅速變現。

在這個商業環境下,雖然B站數十億的游戲營收規模不小,但比起游戲行業的頭部機構,依然存在資金方面“重量級”的差距,也在研發方面目前并無不可跨越的“護城河”優勢。那么,其基于用戶群體偏好而重點引進、開發二次元游戲模式,是否能長期保持增長,仍具挑戰。

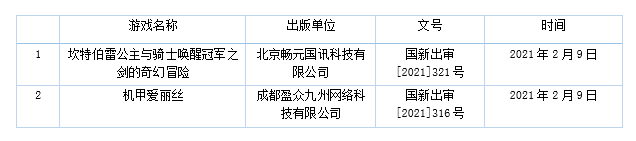

2021年B站(上海幻電信息科技有限公司)已經獲得版號的審批的游戲 來源:國家新聞出版署數據,作者繪制

2017年,尚未上市的B站收購了IM戰隊,并以此為班底成立了BLG電子競技俱樂部。2019年,B站以8億人民幣價格買下《英雄聯盟》全球總決賽(S賽)中國地區三年獨家直播版權。2021年3月,就在不久之前,嗶哩嗶哩電競首次在公開市場上完成1.8億元融資。

電競的商業邏輯就是體育賽事的邏輯,就是能夠帶來明星俱樂部(戰隊)、明星選手、“球迷”型忠誠用戶,以及更有實力的贊助商——這意味了收入和利潤,B站對此非常清楚。

更何況按照其自己構建的商業故事,B站最初對游戲的布局,是因為在數據上看到用戶對游戲視頻的關注。那么關注游戲視頻的用戶,是否和電競用戶重合,這中間可能只是業余和專業的區別。

當然扼住電競喉嚨的,與體育賽事也完全一樣——版權。

或者把版權的概念從電競進一步擴大到內容領域。即便B站依然是視頻賽道上的選手,對內容,尤其是優質內容的焦慮,是這個賽道上的“不治之癥”。

一般而言,視頻網站的商業模式是依靠廣告和會員費用獲得核心營收,但要付出大量的服務器、帶寬,大量的版權購買成本,甚至不得不不停地購買版權,保證付費用戶的持續付費。

況且視頻網站之間的護城河并不是那么深,只要有優質的內容,用戶切換平臺的成本非常低。B站如果想持續獲得付費用戶“大會員”的增長,購買真正的影視、賽事版權,或者自己投入制作,也是不得不走的路。

當然,視頻網站本身的盈利一直是個難題,所以無論B站在模式上與YouTube有再多的相似之處,很多時候B站也更愿意在視頻這個關鍵詞前后加上“年輕”和“社區”。或者用B站董事長陳睿的話說,“B站,是一個美好的社區”——壓根不提“視頻”二字。

但B站在很多方面,已經與其他視頻網站沒有什么不同。

我們看到了B站上也出現了越來越多的優質(昂貴)內容,一些B站自制的劇集、紀錄片也頗有口碑。

背后自然是成本的投入。招股書顯示,B站的內容成本(版權攤銷和自制)在近三年持續攀升,從2018年的5.43億人民幣,增長到了2020年的18.76億人民幣。

B站已經購買不少優質電影版權,大部分需要付費“大會員”用戶才能觀看 來源:bilibili.com

但B站并沒有指出,付費的大會員,到底是為PUGV付費,還是為大片、大劇,或者B站自制內容付費。何況還有命門,一方面是PUGV的內容可能涉及的版權問題;另一方面,商業模式本身沒有“專利”,其他視頻平臺“圍獵”B站up主的情況已經出現。

B站破圈的兩大悖論

隨之而來的必然是擴張。到2020年底,B站已經擁有1.03億正式會員,同比增長51.1%。

按照互聯網企業的生長邏輯,擴張期不盈利是常態。招股書顯示,2018-2020年B站凈虧損分別為5.65億、13.03億和30.54億人民幣。這三年虧損約50億。

B站對此的解釋也很直白——“我們之所以產生大額虧損,是由于我們一直處于高增長階段,且通過投資于我們的品牌及優質內容的方式,戰略性聚焦于用戶基數的增長,為長期盈利能力作準備。”

這實際上就是外界所說的,B站試圖“破圈”,就是從小圈子,變成大平臺。

例如在最為核心的游戲賽道方面,B站已經意識到,隨著自己用戶量的持續增長,在做好泛二次元游戲基本盤的基礎上,盡量多地實現自己流量、用戶在游戲方面的轉化,是一個明確的增量。

作為一個游戲分發平臺,邏輯非常簡單就是獲得渠道收入,游戲的“口味”也可以更多元。打開B站游戲,當然有其主打的“艦娘”游戲《碧藍航線》,也熱門的《王者榮耀》《原神》《英雄聯盟》,甚至還有硬核的《冰釣大師》,3A大作《荒野大鏢客:救贖2》《賽博朋克2077》。

當然,B站本質是個強社交屬性的內容平臺(視頻為基礎的),但強社交屬性平臺的擴張,必然帶來兩個難以調和的悖論:

一是圈子和規模的悖論。

如果B站現在有一道淺淺的“護城河”,那么也不是二次元,而是二次元為代表的垂直內容背后的亞文化圈子。

尤其是在當下,打造全民熱點已經越來越困難,以垂直內容為核心打造亞文化與圈子, 并提供以內容娛樂(包括但不限于影視、動漫、游戲、周邊)為核心亞文化產品矩陣和亞文化網絡社交平臺,是B站的核心競爭力。

但鼓勵、維持圈子帶來的社區高活躍度,和社區進行的大規模用戶擴張是沖突的,甚至很多小圈子一旦擴大,小圈子的歸屬感降低,小圈子的“特別感”消失,其成員也會離開。

有用戶在B站專欄強調“彈幕禮儀”,教育“新人” 來源:bilibili.com

二是圈子和文化的悖論。

B站一直強調自己獨特的社區文化:考試才能獲得賬號的規則,彈幕禮儀等“習俗”,也往往意味價值體系的統一。這些在小圈子時代是必須的,也具有極強的用戶忠誠度和影響力,這是與其他靠商業邏輯聚集用戶的網絡平臺不同的地方。

但隨著B站用戶的持續高速度增長(就是B站自己強調的“戰略性聚焦于用戶基數的增長”),進一步加深盈利點的布局、擴充,就必然帶來更為多元價值、行為,新、老用戶之間調性的差異,甚至直接的矛盾。老用戶出走,新用戶無法獲得良好的體驗,這在很多有社交屬性的互聯網產品上都曾出現過。

B站要“恰飯”(況且還是一場盛宴),也要用戶體驗;老用戶在維護者圈子,次元壁外的新用戶也在匆匆趕來。B站之路,道阻且長,二次上市只是再出發。

博望財經

博望財經

投中網

投中網

獵云網

獵云網