眾安保險(xiǎn)7年蛻變:穿過增長(zhǎng)陷阱,激活復(fù)利效應(yīng)

1

公眾在關(guān)注一家互聯(lián)網(wǎng)企業(yè)的成敗時(shí),多關(guān)注其商業(yè)模式與戰(zhàn)略層面的創(chuàng)新,而往往忽視決定其成敗的最關(guān)鍵要素,即企業(yè)的進(jìn)化能力。

例如,阿里巴巴與騰訊兩家國(guó)內(nèi)最領(lǐng)先的互聯(lián)網(wǎng)巨頭企業(yè),在創(chuàng)業(yè)初期都是從一個(gè)很小的業(yè)務(wù)切口切入,之后沿著這個(gè)切口不斷進(jìn)化,最終形成了一個(gè)龐大的業(yè)務(wù)生態(tài)。相反,像搜狐、新浪與百度等很多企業(yè)一開始占據(jù)了不錯(cuò)的業(yè)務(wù)賽道,但因?yàn)槿狈Τ掷m(xù)的進(jìn)化能力,導(dǎo)致企業(yè)一直在早期的業(yè)務(wù)基礎(chǔ)上停滯不前,甚至衰退。

近些年,中國(guó)互聯(lián)網(wǎng)產(chǎn)業(yè)又陸續(xù)涌現(xiàn)出了一批新興的優(yōu)秀互聯(lián)網(wǎng)企業(yè),總結(jié)這些企業(yè)的共性特征,無(wú)一不是擁有著超強(qiáng)的進(jìn)化能力。其中,中國(guó)最大的互聯(lián)網(wǎng)保險(xiǎn)公司眾安保險(xiǎn)便是典型代表之一。就在近日,眾安保險(xiǎn)發(fā)布了2020財(cái)年的年度財(cái)報(bào),從這份報(bào)告中,我們能夠一睹其立體化的業(yè)務(wù)布局,而這種立體化布局正是其進(jìn)化能力的一個(gè)縮影。

首先,眾安保險(xiǎn)形成了以To C為核心的“互聯(lián)網(wǎng)保險(xiǎn)”與以To B為核心的“科技輸出”雙輪驅(qū)動(dòng)的兩大業(yè)務(wù)板塊。

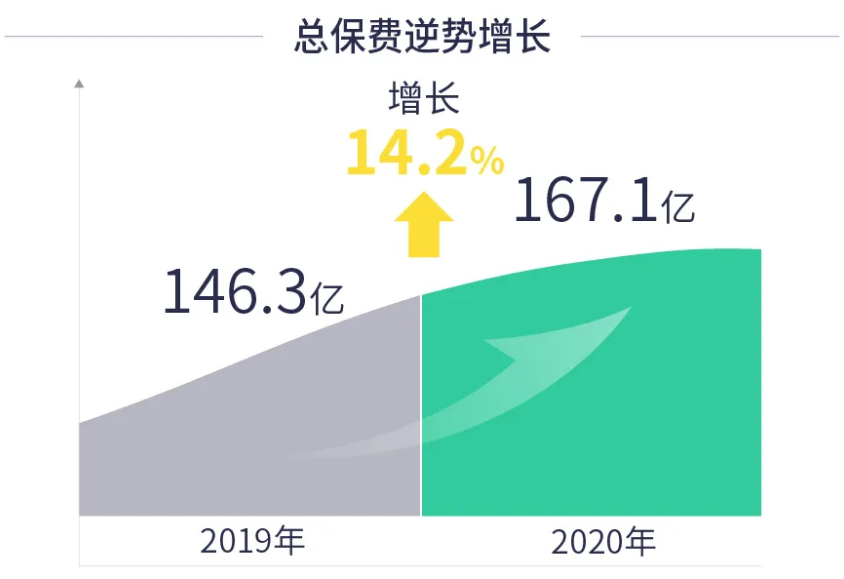

其中,在“互聯(lián)網(wǎng)保險(xiǎn)”板塊,眾安保險(xiǎn)2020年保費(fèi)同比增長(zhǎng)14.2%,達(dá)到167億元,被保用戶數(shù)量增至5.2億,總保單超過79億張。憑借此成績(jī),眾安保險(xiǎn)躋身國(guó)內(nèi)前十大財(cái)險(xiǎn)公司,位列第九。

除了頗為靚麗的財(cái)報(bào)數(shù)據(jù),更值得一提的是眾安保險(xiǎn)在“互聯(lián)網(wǎng)保險(xiǎn)”業(yè)務(wù)板塊,打造了“數(shù)字生活生態(tài)”與“健康生態(tài)”兩個(gè)最核心的業(yè)務(wù)根基。2020年全年,“健康生態(tài)”實(shí)現(xiàn)總保費(fèi)66億元,同比增長(zhǎng)37.4%,超過行業(yè)增速的兩倍。“數(shù)字生活生態(tài)”貢獻(xiàn)保費(fèi)63億元,同比增長(zhǎng)25.2%。

在“科技輸出”板塊,雖然受新冠肺炎疫情的影響,眾安2020年全年仍服務(wù)了75家保險(xiǎn)產(chǎn)業(yè)鏈的B端客戶,客戶次年復(fù)購(gòu)率達(dá)75%,科技輸出業(yè)務(wù)收入達(dá)到3.65億元,同比增長(zhǎng)35.4%,過去三年更是增長(zhǎng)8倍。

其次,眾安保險(xiǎn)也已經(jīng)形成了開放合作與自有平臺(tái)相結(jié)合的均衡收入結(jié)構(gòu)。財(cái)報(bào)數(shù)據(jù)顯示,眾安保險(xiǎn)2020年自有平臺(tái)貢獻(xiàn)的保費(fèi)收入同比翻番,達(dá)到21.7億元,占公司總保費(fèi)比例從2018年的2%大幅提升至2020年的13%。

最后,眾安保險(xiǎn)還形成了“國(guó)內(nèi)+海外”的國(guó)際化業(yè)務(wù)布局。2020年,眾安國(guó)際在香港先后成立了虛擬銀行ZA Bank和數(shù)字化壽險(xiǎn)公司ZA Insure。其中,ZA Bank截至2020年底吸收個(gè)人存款60億港元,提供個(gè)人貸款6.5億港元。到2021年3月,成立不足一年,ZA Bank用戶數(shù)量已經(jīng)突破30萬(wàn),達(dá)到了香港傳統(tǒng)中型銀行規(guī)模。

在“To C+To B”、“開放合作+自有平臺(tái)”、“國(guó)內(nèi)+海外”的立體化業(yè)務(wù)布局的支撐下,眾安保險(xiǎn)上市以來(lái)第一次實(shí)現(xiàn)扭虧為盈,歸母凈利潤(rùn)達(dá)人民幣5.5億元。

過去中國(guó)互聯(lián)網(wǎng)很多明星企業(yè)在盛極一時(shí)后最終隕落,多是因?yàn)樯虡I(yè)模式的缺陷而遲遲無(wú)法實(shí)現(xiàn)盈利,眾安保險(xiǎn)此次實(shí)現(xiàn)規(guī)模化盈利意義重大,這意味著互聯(lián)網(wǎng)保險(xiǎn)商業(yè)模式是切實(shí)可行的,一方面將贏得公眾與資本市場(chǎng)對(duì)其重新認(rèn)識(shí),另一方面源源不斷的自身造血能力將讓眾安保險(xiǎn)在新業(yè)務(wù)拓展上更具底氣。

那么,眾安保險(xiǎn)是如何實(shí)現(xiàn)上述成績(jī)的呢?

2

2013年11月6日,眾安保險(xiǎn)當(dāng)時(shí)在行業(yè)率先提出的“互聯(lián)網(wǎng)保險(xiǎn)”概念并不十分被外界看好。因?yàn)楫?dāng)時(shí),中國(guó)保險(xiǎn)產(chǎn)業(yè)主要由一些大的保險(xiǎn)公司主導(dǎo),競(jìng)爭(zhēng)激烈,像眾安保險(xiǎn)這樣希望采取純線上化的模式來(lái)完成客戶咨詢、投保、核保與理賠等業(yè)務(wù)流程的互聯(lián)網(wǎng)保險(xiǎn)公司,尚未有成功先例。

不過眾安保險(xiǎn)還是聚焦在互聯(lián)網(wǎng)保險(xiǎn)這一定位,開始了堅(jiān)定探索,其最初將小額、高頻與碎片化的個(gè)人財(cái)產(chǎn)保險(xiǎn)作為突破方向,并選擇電商這一場(chǎng)景切入。2013年11月,眾安保險(xiǎn)與阿里巴巴合作推出了退貨運(yùn)費(fèi)險(xiǎn)、保證金保險(xiǎn)兩種產(chǎn)品,并將這兩種保險(xiǎn)嵌入到淘寶與天貓平臺(tái),前者報(bào)銷商戶和買家退貨時(shí)所產(chǎn)生的運(yùn)費(fèi),后者減免商家向阿里巴巴支付的保證金。每當(dāng)用戶進(jìn)入結(jié)算環(huán)節(jié)時(shí),平臺(tái)會(huì)自動(dòng)提示相應(yīng)保險(xiǎn)的購(gòu)買選項(xiàng)。

在淘寶與天貓平臺(tái)的電商交易場(chǎng)景下,類似退貨運(yùn)費(fèi)險(xiǎn)、保證金保險(xiǎn)這種產(chǎn)品有著巨大的需求,因此給眾安保險(xiǎn)的產(chǎn)品帶來(lái)了巨大的流量,僅2014年“雙十一”當(dāng)天,眾安保險(xiǎn)就售出了1.5億份退運(yùn)險(xiǎn)保單,單日保費(fèi)規(guī)模超過1億元,成功破局。

電商場(chǎng)景的突破,一方面讓眾安保險(xiǎn)獲得了寶貴的早期收入,另一方面讓眾安保險(xiǎn)看到了在更多場(chǎng)景復(fù)制這種模式的可能性。之后,其又相繼進(jìn)入到航旅、消費(fèi)金融與汽車保險(xiǎn)等更多場(chǎng)景。

例如,在航旅場(chǎng)景,眾安保險(xiǎn)與攜程、去哪兒、飛豬等OTA平臺(tái)合作,相繼推出航空意外險(xiǎn)、旅程取消險(xiǎn)、火車事故險(xiǎn)與酒店取消保險(xiǎn)等產(chǎn)品;在消費(fèi)金融場(chǎng)景,眾安保險(xiǎn)推出了信用保證保險(xiǎn)等產(chǎn)品;在汽車保險(xiǎn)場(chǎng)景,眾安保險(xiǎn)聯(lián)合平安保險(xiǎn)發(fā)布了“保骉車險(xiǎn)”,其中眾安保險(xiǎn)負(fù)責(zé)保骉車險(xiǎn)的銷售及營(yíng)銷,平安保險(xiǎn)負(fù)責(zé)理賠程序,形成優(yōu)勢(shì)互補(bǔ)。上述精準(zhǔn)把握?qǐng)鼍熬唧w需求的產(chǎn)品,贏得了廣大用戶的青睞。

電商、航旅、消費(fèi)金融與汽車保險(xiǎn)等各個(gè)生活場(chǎng)景共同構(gòu)成了眾安保險(xiǎn)的數(shù)字生活生態(tài),并成為支撐眾安保險(xiǎn)早期發(fā)展的最核心業(yè)務(wù)。根據(jù)眾安保險(xiǎn)公開的2016年財(cái)務(wù)數(shù)據(jù),數(shù)字生活生態(tài)產(chǎn)生的保費(fèi)收入占到當(dāng)時(shí)總保費(fèi)比例近80%。當(dāng)前,眾安保險(xiǎn)還依然在不斷擴(kuò)展數(shù)字生活領(lǐng)域的新場(chǎng)景,例如眾安保險(xiǎn)抓住5G時(shí)代換機(jī)潮的市場(chǎng)需求,推出了手機(jī)碎屏險(xiǎn),基于寵物經(jīng)濟(jì)推出寵物險(xiǎn),這些創(chuàng)新業(yè)務(wù)在數(shù)字生活生態(tài)的收入貢獻(xiàn)占比從2019年4%大幅升至2020年的16%。

在圍繞數(shù)字生活生態(tài)進(jìn)行多業(yè)務(wù)場(chǎng)景布局的同時(shí),眾安保險(xiǎn)還在深耕另外一個(gè)生態(tài),即健康生態(tài)。受益于中國(guó)人口老齡化與人均可支配收入的增長(zhǎng),中國(guó)健康產(chǎn)業(yè)呈現(xiàn)出巨大的發(fā)展空間。而在健康產(chǎn)業(yè)中,健康險(xiǎn)是眾安保險(xiǎn)首先突破的領(lǐng)域。

這些創(chuàng)新性的嘗試為眾安保險(xiǎn)接下來(lái)在健康險(xiǎn)領(lǐng)域的發(fā)力奠定了堅(jiān)實(shí)的基礎(chǔ)。在互聯(lián)網(wǎng)營(yíng)銷、線上投保、大數(shù)據(jù)風(fēng)控和定價(jià)等技術(shù)條件支持下,2015年眾安保險(xiǎn)推出國(guó)內(nèi)首款百萬(wàn)醫(yī)療險(xiǎn)雛形產(chǎn)品“尊享無(wú)憂”,以其極致性價(jià)比撬動(dòng)市場(chǎng)需求快速釋放,拉開百萬(wàn)醫(yī)療險(xiǎn)市場(chǎng)發(fā)展的序幕。作為年輕人群長(zhǎng)期健康保障的補(bǔ)充,“尊享e生”迅速成為互聯(lián)網(wǎng)渠道的明星產(chǎn)品,帶動(dòng)了眾安保險(xiǎn)在健康險(xiǎn)領(lǐng)域的高速增長(zhǎng)。2020年,眾安保險(xiǎn)繼續(xù)在原有產(chǎn)品上進(jìn)行創(chuàng)新迭代,推出了尊享e生2020(門急診版)、眾安重疾險(xiǎn)(多次賠付版)等創(chuàng)新產(chǎn)品。

在圍繞健康生態(tài)進(jìn)行業(yè)務(wù)布局時(shí),眾安保險(xiǎn)還出現(xiàn)了一個(gè)重大的思路變化,就是跳出了單純的保險(xiǎn)產(chǎn)品思維,開始參與到用戶服務(wù)的全流程,包括事前風(fēng)險(xiǎn)預(yù)防、事中風(fēng)險(xiǎn)管控與事后風(fēng)險(xiǎn)補(bǔ)救等環(huán)節(jié),從而實(shí)現(xiàn)保險(xiǎn)與服務(wù)的深度融合。

例如,2018年10月,眾安保險(xiǎn)基于之前的商保智能平臺(tái)孵化成立了暖哇科技,暖哇科技在獲取用戶充分授權(quán)的前提下,通過直連醫(yī)院、醫(yī)保平臺(tái)和區(qū)衛(wèi)平臺(tái),可以打通醫(yī)療數(shù)據(jù)通路;通過數(shù)據(jù)挖掘,優(yōu)化保險(xiǎn)業(yè)務(wù)核保與核賠環(huán)節(jié)的風(fēng)控能力,可以為用戶提供快速理賠的便捷體驗(yàn)。截止2020年底,通過暖哇科技所搭建的平臺(tái)已連接16個(gè)省市的區(qū)衛(wèi)平臺(tái)。

2019年12月,眾安保險(xiǎn)對(duì)健康生態(tài)再次進(jìn)行戰(zhàn)略升級(jí),上線了眾安互聯(lián)網(wǎng)醫(yī)院,搭建了“醫(yī)+藥+保”的服務(wù)閉環(huán),實(shí)現(xiàn)了產(chǎn)品從低頻健康保障向高頻醫(yī)療服務(wù)升級(jí)。傳統(tǒng)模式下,患者需要分別與醫(yī)療機(jī)構(gòu)、合作藥店、保險(xiǎn)三方進(jìn)行單點(diǎn)對(duì)接,而在互聯(lián)網(wǎng)醫(yī)院模式下,眾安保險(xiǎn)不僅可以通過互聯(lián)網(wǎng)醫(yī)院提供線上問診服務(wù),為用戶提供治療建議,而且還可以通過保險(xiǎn)直賠支付給醫(yī)療機(jī)構(gòu)與合作藥店,節(jié)省就診患者先墊錢后走保險(xiǎn)的漫長(zhǎng)時(shí)間。

健康險(xiǎn)、暖哇科技與互聯(lián)網(wǎng)醫(yī)院組合起來(lái),便形成了眾安保險(xiǎn)在健康生態(tài)業(yè)務(wù)上的閉環(huán),其相較單一的健康險(xiǎn)業(yè)務(wù),不僅將用戶的價(jià)值做得更“厚”,而且將低頻的保險(xiǎn)業(yè)務(wù)擴(kuò)展到高頻的大健康領(lǐng)域,為眾安保險(xiǎn)帶來(lái)許多新的業(yè)務(wù)機(jī)會(huì)。據(jù)行業(yè)研究報(bào)告預(yù)測(cè),2025年,中端醫(yī)療險(xiǎn)市場(chǎng)規(guī)模將達(dá)到2000億元,而大健康則接近15萬(wàn)億元。

同時(shí),健康生態(tài)的閉環(huán)在短期業(yè)績(jī)上也有著明顯的貢獻(xiàn),2020年財(cái)報(bào)顯示,眾安保險(xiǎn)健康生態(tài)服務(wù)全年共向約2390萬(wàn)被保用戶提供健康保障及醫(yī)療服務(wù),實(shí)現(xiàn)總保費(fèi)人民幣66億元,同比增長(zhǎng)37.4%,由于從產(chǎn)品思維轉(zhuǎn)向用戶思維,用戶的價(jià)值也變得更高,去年健康險(xiǎn)個(gè)險(xiǎn)用戶ARPU(每人平均收入)也達(dá)到453元,較2018年翻了接近一倍。

3

在深耕“數(shù)字生活生態(tài)”與“健康生態(tài)”的過程中,眾安保險(xiǎn)這家公司逐漸沉淀出強(qiáng)大的核心能力。這種能力主要包括兩方面,一個(gè)是在保險(xiǎn)產(chǎn)業(yè)的產(chǎn)業(yè)know how,另外一個(gè)是人工智能、大數(shù)據(jù)、云計(jì)算等數(shù)字化科技能力。

例如,2014年4月眾安保險(xiǎn)自主研發(fā)了第一版技術(shù)平臺(tái)“無(wú)界山1.0”并上線,成為第一家把核心系統(tǒng)搬上云的金融機(jī)構(gòu),這使得眾安保險(xiǎn)能夠處理大量復(fù)雜的數(shù)據(jù),有效支撐保險(xiǎn)業(yè)務(wù)的快速擴(kuò)張。2019年這套系統(tǒng)全面升級(jí)為“無(wú)界山2.0”,將可以承載眾安保險(xiǎn)千億保費(fèi)規(guī)模的目標(biāo)。受益于技術(shù)積累帶來(lái)的業(yè)務(wù)效率提升,眾安的綜合成本率持續(xù)下降,2020年進(jìn)一步降至102.5%,同比下降約13.3個(gè)百分點(diǎn)。在上述科技能力背后,是眾安保險(xiǎn)在科技領(lǐng)域的大規(guī)模投入,據(jù)悉,眾安保險(xiǎn)的工程師和技術(shù)人員占員工總數(shù)的47%,2020年科技研發(fā)投入高達(dá)9億元,占營(yíng)收比重遠(yuǎn)遠(yuǎn)高于行業(yè)平均水平。

《礪石商業(yè)評(píng)論》在研究很多企業(yè)的發(fā)展過程時(shí),發(fā)現(xiàn)其業(yè)務(wù)進(jìn)化的主線大都是基于核心能力的業(yè)務(wù)邊界延伸。眾安保險(xiǎn)亦是如此,其除了在互聯(lián)網(wǎng)保險(xiǎn)這個(gè)核心主業(yè)深耕之外,還將自己沉淀的核心能力不斷外溢,進(jìn)行新業(yè)務(wù)孵化。

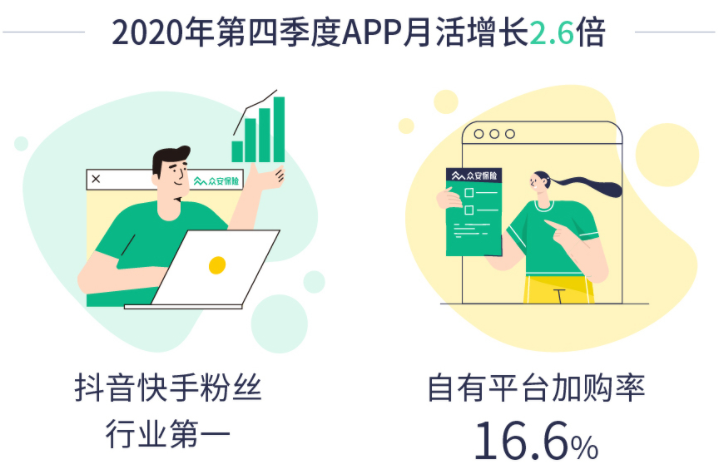

首先,基于在互聯(lián)網(wǎng)保險(xiǎn)領(lǐng)域形成的產(chǎn)業(yè)know how,眾安保險(xiǎn)不只是局限于開放型的平臺(tái)合作業(yè)務(wù),還積極構(gòu)建以“眾安保險(xiǎn)”App與網(wǎng)站為核心的自有平臺(tái),通過明星代言、新場(chǎng)景運(yùn)營(yíng)等方式觸達(dá)用戶,提升品牌形象,從而推升自有平臺(tái)的發(fā)展。據(jù)悉,2020年眾安保險(xiǎn)在抖音、快手等視頻陣地粉絲量位居行業(yè)第一,自有平臺(tái)實(shí)現(xiàn)總保費(fèi)21.7億元,同比增長(zhǎng)約94.6%,對(duì)總保費(fèi)的貢獻(xiàn)占比達(dá)13%,兩年里提升了6倍。

其次,眾安保險(xiǎn)除了將沉淀的數(shù)字化科技能力應(yīng)用在自身業(yè)務(wù)之外,還積極對(duì)外輸出,深入產(chǎn)業(yè)鏈,為其他各個(gè)保險(xiǎn)企業(yè)的數(shù)字化提供全業(yè)務(wù)流程的服務(wù)。承載眾安保險(xiǎn)科技輸出業(yè)務(wù)的是眾安保險(xiǎn)旗下全資子公司眾安科技,其于2016年7月成立,專注于金融科技解決方案研究開發(fā),相繼推出業(yè)務(wù)生產(chǎn)系列、業(yè)務(wù)生產(chǎn)系與業(yè)務(wù)增長(zhǎng)系列,全方位覆蓋保險(xiǎn)行業(yè)的前中后臺(tái),為旨在進(jìn)行數(shù)字化轉(zhuǎn)型的保險(xiǎn)產(chǎn)業(yè)鏈公司提供科技賦能。

經(jīng)過一系列努力,眾安保險(xiǎn)的“科技輸出”業(yè)務(wù)也已經(jīng)取得了極為可觀的成績(jī)。財(cái)報(bào)數(shù)據(jù)顯示,2020年眾安保險(xiǎn)實(shí)現(xiàn)科技輸出收入人民幣3.65億元,同比增長(zhǎng)35.4%,共服務(wù)保險(xiǎn)產(chǎn)業(yè)鏈客戶75家,較上年凈增39家,在服務(wù)這些企業(yè)的產(chǎn)品中,既有模塊化產(chǎn)品,也有保險(xiǎn)核心系統(tǒng)。例如,眾安保險(xiǎn)2020年的“X-man”精準(zhǔn)營(yíng)銷等模塊就幫助太平人壽、友邦人壽、中宏保險(xiǎn)、匯豐人壽、農(nóng)銀人壽等10余家客戶打造了一站式數(shù)字化保險(xiǎn)營(yíng)銷平臺(tái),實(shí)現(xiàn)智能營(yíng)銷全流程閉環(huán)。2021年初,眾安保險(xiǎn)再進(jìn)一步,又幫助國(guó)內(nèi)領(lǐng)先的太平財(cái)險(xiǎn)搭建了新一代的數(shù)字化核心系統(tǒng)。

由于輕資產(chǎn)與低邊際成本的模式特點(diǎn),科技輸出業(yè)務(wù)有望成為眾安保險(xiǎn)未來(lái)的重要利潤(rùn)來(lái)源。眾安保險(xiǎn)CEO姜興也明確表示,“眾安不僅僅是一家保險(xiǎn)公司,未來(lái)將堅(jiān)定地執(zhí)行‘保險(xiǎn)+科技’雙引擎驅(qū)動(dòng)戰(zhàn)略,始終堅(jiān)持將科技與保險(xiǎn)進(jìn)行全流程的深度融合,用科技賦能保險(xiǎn)價(jià)值鏈,最大化釋放生態(tài)協(xié)同價(jià)值。”

就眾安保險(xiǎn)的“科技輸出”業(yè)務(wù)而言,其實(shí)本質(zhì)上便是現(xiàn)在較為流行的“產(chǎn)業(yè)互聯(lián)網(wǎng)”業(yè)務(wù),只不過眾安保險(xiǎn)在保險(xiǎn)產(chǎn)業(yè)開展產(chǎn)業(yè)互聯(lián)網(wǎng)實(shí)踐的時(shí)間,要比騰訊于2018年提出“產(chǎn)業(yè)互聯(lián)網(wǎng)”概念整整早了兩年的時(shí)間。

互聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展早期時(shí),中國(guó)很多互聯(lián)網(wǎng)企業(yè)多是美國(guó)模式的模仿者,但隨著互聯(lián)網(wǎng)產(chǎn)業(yè)的深入發(fā)展,中國(guó)開始成為全球互聯(lián)網(wǎng)模式和技術(shù)創(chuàng)新的引領(lǐng)者。

眾安的“互聯(lián)網(wǎng)保險(xiǎn)+科技輸出”在國(guó)外就處于領(lǐng)先地位,2017年12月,眾安成立眾安國(guó)際,作為公司的國(guó)際發(fā)展平臺(tái),致力于在海外市場(chǎng)發(fā)掘金融科技以及保險(xiǎn)科技等國(guó)際業(yè)務(wù)的發(fā)展、合作及投資機(jī)遇。目前,眾安面向海外市場(chǎng)主要輸出數(shù)字化系統(tǒng)Graphene和保險(xiǎn)平臺(tái)系統(tǒng)Fusion,目前已與日本三大財(cái)險(xiǎn)公司之一的SOMPO、新加坡最大的綜合保險(xiǎn)機(jī)構(gòu)NTUC Income、東南亞O2O平臺(tái)Grab等機(jī)構(gòu)達(dá)成合作。

除了向保險(xiǎn)行業(yè)輸出,眾安開始將數(shù)字科技能力積累拓展到其他金融領(lǐng)域。2020年3月24日,眾安在香港的“虛擬銀行”眾安銀行正式營(yíng)業(yè)。同年5月18日,其在香港的“數(shù)碼化保險(xiǎn)”眾安人壽也正式營(yíng)業(yè),以價(jià)格普惠的產(chǎn)品填補(bǔ)用戶需求。

雖然啟動(dòng)時(shí)間不久,眾安銀行與眾安人壽這兩個(gè)海外業(yè)務(wù)很快就展示出很好的成長(zhǎng)勢(shì)頭。截止2020年底,眾安銀行用戶已經(jīng)超過約22萬(wàn),實(shí)現(xiàn)吸收個(gè)人存款逾港幣60億元,眾安人壽新增保單按月獲得超過35%的增長(zhǎng)。未來(lái),眾安香港板塊的貸款業(yè)務(wù)以及可能衍生的數(shù)字理財(cái)業(yè)務(wù),都將為眾安保險(xiǎn)的海外業(yè)務(wù)打開新的想象空間。

4

從2013年成立時(shí)一個(gè)前景尚不明朗的“互聯(lián)網(wǎng)保險(xiǎn)”概念,到現(xiàn)在成為一個(gè)實(shí)現(xiàn)立體化布局,規(guī)模化盈利,市值一度突破千億港幣,在中國(guó)互聯(lián)網(wǎng)產(chǎn)業(yè)擁有著舉足輕重地位的知名上市企業(yè),復(fù)盤眾安保險(xiǎn)的發(fā)展歷程,其主要經(jīng)歷了以下三個(gè)階段。

第一個(gè)階段,眾安保險(xiǎn)堅(jiān)守“互聯(lián)網(wǎng)保險(xiǎn)”的初心,從最早的電商場(chǎng)景切入,之后不斷擴(kuò)展到航旅、消費(fèi)金融與汽車保險(xiǎn)等場(chǎng)景,構(gòu)建了一個(gè)龐大的數(shù)字生活生態(tài),由此奠定了眾安保險(xiǎn)的基本盤業(yè)務(wù)。

第二個(gè)階段,眾安保險(xiǎn)從數(shù)字化生活生態(tài)延展到健康生態(tài),并圍繞健康生態(tài)縱深發(fā)展,打造閉環(huán),從而構(gòu)建了眾安保險(xiǎn)的第二條業(yè)務(wù)增長(zhǎng)曲線。

第三個(gè)階段,眾安保險(xiǎn)又基于過去業(yè)務(wù)發(fā)展過程中沉淀的核心能力進(jìn)行業(yè)務(wù)邊界延伸,形成了科技輸出與國(guó)際化三個(gè)潛力業(yè)務(wù)。

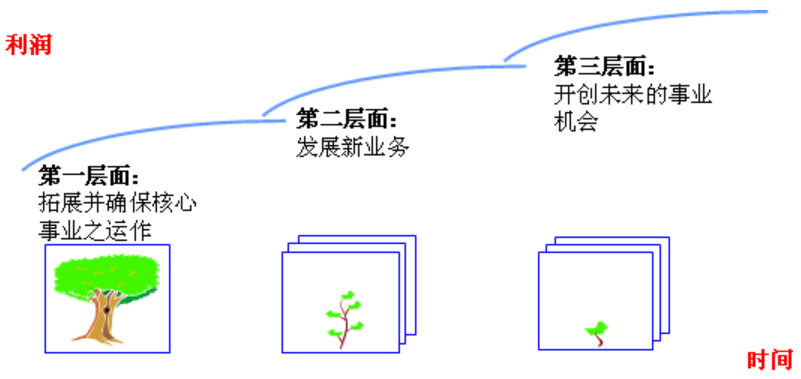

全球著名管理咨詢機(jī)構(gòu)麥肯錫曾在對(duì)全球大量處于高速增長(zhǎng)的公司進(jìn)行研究時(shí)發(fā)現(xiàn),這些持續(xù)增長(zhǎng)的公司都保持了三個(gè)層面業(yè)務(wù)的平衡發(fā)展,“第一層面是有著扎實(shí)的核心業(yè)務(wù),第二層面是建立起支撐企業(yè)可持續(xù)發(fā)展的新興業(yè)務(wù),第三層面是創(chuàng)造出有生命力的候選業(yè)務(wù)”,這個(gè)發(fā)現(xiàn)也被稱為“麥肯錫三層面理論”,很多志在打造基業(yè)長(zhǎng)青企業(yè)的創(chuàng)業(yè)者,都孜孜不倦地從上述三個(gè)層面去構(gòu)建自己企業(yè)的業(yè)務(wù)布局。

而我們觀察眾安保險(xiǎn)在過去三個(gè)發(fā)展階段所形成的業(yè)務(wù)布局,很好地吻合了“麥肯錫三層面理論”。這其實(shí)可以給到那些志存高遠(yuǎn)的互聯(lián)網(wǎng)創(chuàng)業(yè)者很多啟示,就是“企業(yè)要想獲得可持續(xù)發(fā)展,首先要保持初心,圍繞自己的基本盤業(yè)務(wù)不斷沉淀出核心能力,然后再基于這些核心能力進(jìn)行業(yè)務(wù)邊界延伸,進(jìn)而形成更多的能力”。隨著能力的不斷累積與外溢,最終勢(shì)必形成巨大的復(fù)利效應(yīng)。

猜你喜歡

2025我國(guó)外貿(mào)首季平穩(wěn)開局,民營(yíng)企業(yè)上演“逆襲記”

政策保駕護(hù)航,支持民營(yíng)經(jīng)濟(jì)高質(zhì)量發(fā)展。東南亞金融科技初創(chuàng)公司23年融資總額同比下降65%

外界對(duì)東南亞的長(zhǎng)期增長(zhǎng)仍持有相當(dāng)樂觀的態(tài)度東南亞中小型企業(yè)有望在未來(lái)三年內(nèi)為數(shù)字化轉(zhuǎn)型投入1300億美元

到2025年,東南亞數(shù)字經(jīng)濟(jì)的GMV規(guī)模有望增長(zhǎng)至3300億美元,實(shí)現(xiàn)20%的復(fù)合年增長(zhǎng)率。北京熱門地段住一晚要500元,商旅需求激增,經(jīng)濟(jì)型酒店集體漲價(jià)

經(jīng)濟(jì)型酒店也不經(jīng)濟(jì)了,最近北京的酒店價(jià)格突然集體上漲,部分熱門地段的如家、漢庭突破500元,全季、桔子酒店基本600元以上,亞朵等更是普遍漲到700元以上。

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

動(dòng)點(diǎn)科技

動(dòng)點(diǎn)科技

市界觀察

市界觀察