美的推140億回購,何享健、方洪波半年內(nèi)卻減持70億元

近日,美的集團(tuán)(000333.SZ)一紙回購公告引爆全網(wǎng)。根據(jù)公告,美的集團(tuán)計劃使用自有資金以不超過140元/股,回購不低于5000萬股、不超過1億股,即回購資金不超過140億元,創(chuàng)下2018年10月以來A股擬回購資金規(guī)模最大的一次。

2月25日晚,美的集團(tuán)公告于當(dāng)日實施了首次回購,共回購319.79萬股,耗資3.02億元。

回購計劃和回購動作似乎很好的“護(hù)盤”了美的集團(tuán)股價,在近期白馬股持續(xù)的暴跌中,美的集團(tuán)股價并未受到太大沖擊。截至周五(2月26日)收盤,美的股價為93.08元/股,較公告當(dāng)日(2月23日)上漲2.35%。當(dāng)然,“護(hù)盤”效果能否持久,仍需要市場檢驗。

公告顯示,截至2020年9月30日,公司總資產(chǎn)約3504.43億元,貨幣資金約664.90億元,公司資產(chǎn)負(fù)債率65.72%。2020年前三季度實現(xiàn)歸屬凈利潤約220.18億元。因此,公司認(rèn)為140億元的股份回購金額上限,不會對公司的經(jīng)營、財務(wù)和未來發(fā)展產(chǎn)生重大影響。

總之一句話,不差錢。

確實,作為A股市值最大的家電企業(yè),美的集團(tuán)營收和凈利潤均保持穩(wěn)定增長,ROE也常年保持在26上下,給投資者帶來了豐厚收益。該回購方案獲得了不少贊譽。不過,這次我們想從不同角度看待這個問題。

根據(jù)下表,美的上市至今,共發(fā)布5次回購預(yù)案,前四次已實施完成。其中,第一次回購預(yù)案發(fā)布在2015年牛市暴跌之初;第二次回購預(yù)案發(fā)布時,A股和美的股價也都處于下跌過程中。不過,2019年至今的三次回購預(yù)案發(fā)布時間都在2月22日前后,在股價表現(xiàn)上沒有太大共性。

資料來源:美的集團(tuán)公告,東方財富choice

另外,美的集團(tuán)的5次回購全部為自有資金,充分說明了不差錢。而前2次回購都是為了注銷以減少注冊資本,最近的3次雖然提到要用于股權(quán)激勵或員工持股計劃,但都是先回購,暫時沒有進(jìn)一步的方案。當(dāng)然,如果36個月內(nèi)沒有用于以上用途,將予以注銷。而且每次回購預(yù)案發(fā)布后,股價并不獨立,還是要受整體市場的影響。

值得注意的是,此前兩次以股份數(shù)為限的回購,最終完成數(shù)量都是剛剛超過預(yù)案中的下限,所以這次的回購可能也不能預(yù)期太高。

不過,最近一次回購有一些不尋常之處。

首先是回購價格上限。美的集團(tuán)每次回購都只設(shè)上限、不設(shè)下限,通過與公告當(dāng)日收盤價(未復(fù)權(quán))簡單對比,前4次的回購價格上限相比當(dāng)日收盤價上浮最大的是2015年的41.06%,此后的三次最多也只有此次的一半左右。

但近期的回購價格則直接上浮53.95%,這是之前所沒有的。當(dāng)然這可能和上一次回購有過上調(diào)回購價格有關(guān)(2020年9月14日曾將第四次回購價格上調(diào)至75元/股)。

其次是實控人及高管同上市公司的態(tài)度相悖。根據(jù)美的集團(tuán)公告,回購動作是基于對公司未來發(fā)展前景的信心和對公司價值的高度認(rèn)可。但是在半年內(nèi),美的控股、實控人何享健以及董事長方洪波均有大手筆減持動作。

根據(jù)公告和東方財富choice,回購股份決議前6個月,實控人何享健曾以87.01元的均價減持2741.2萬股;董事長方洪波以均價68.12元減持2000萬股;美的控股兩次分別減持1604.53萬股和2682.26萬股,減持均價分別為87.01元和67.53元。

以上減持合計約69.55億元。加上副總裁張小懿所減持的15萬股,共減持約69.69億元。

資料來源:東方財富choice

而且美的控股在去年11月對1.5億股質(zhì)押股份解除質(zhì)押后不久,再次向中信證券質(zhì)押1億股用于經(jīng)營周轉(zhuǎn),此時美的控股累計質(zhì)押股份達(dá)1.65億股。這就像富家子弟一邊說不差錢,一邊又在借消費貸,該作何解釋?

回到回購本身。

140億對于美的集團(tuán)來說可能沒多少,但也相當(dāng)于其2020年上半年的凈利潤,而且已經(jīng)超過77.13%的A股公司市值(截至2月25日收盤),這也是引起轟動的主要原因。

在為美的集團(tuán)用實際行動來表明對未來發(fā)展信心而歡呼的同時,我們不禁要問,這部分資金是否有更好的用途?

根據(jù)公告,這部分回購的股份將全部用于股權(quán)激勵或員工持股計劃,這也確實是美的上市以來一直在做的。

根據(jù)2020年中報,美的集團(tuán)已經(jīng)實施七期股票期權(quán)激勵計劃、四期限制性股票激勵計劃、六期全球合伙人持股計劃及三期事業(yè)合伙人持股計劃,股票激勵/員工持股已經(jīng)成為美的集團(tuán)每年的常規(guī)曲目。

其中,股票期權(quán)激勵計劃主要側(cè)重科技人員和中基層管理人員,限制性股票激勵計劃主要面向中高層管理人員及業(yè)務(wù)骨干,事業(yè)合伙人持股計劃主要面向集團(tuán)高層及下屬子公司高層,全球合伙人持股計劃則針對核心高層。總體上,涉及人員數(shù)量越來越少。

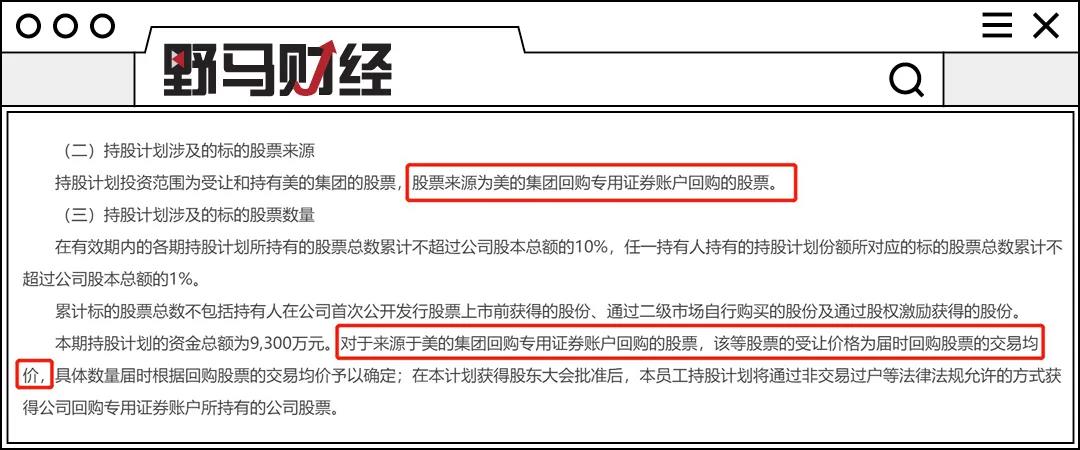

而除了股票期權(quán)激勵計劃股票來源為定向增發(fā)以外,其他計劃均有來自回購專戶。

以2019年4月20日關(guān)于“美的集團(tuán)事業(yè)合伙人計劃”的公告為例,股票來源公司回購專用賬戶回購的股票,受讓價格也是回購股票的交易均價。

資料來源:美的集團(tuán)公告

不過,伴隨著股價的持續(xù)上漲,這樣的方案是否面臨較高的機會成本?是否有更好的用途,有利于上市公司中長期發(fā)展以及為股東帶來更好的回報?如果做股票激勵或員工持股,是否有成本更低的替代方案?

如上文所說,140億相當(dāng)于美的集團(tuán)2020年上半年的凈利潤,也覆蓋了其過去任何一年的研發(fā)費用。即使按回購下限計算,也所耗不菲。這部分資金如果用于經(jīng)營是否會更好?畢竟與格力專注于空調(diào)不同,美的集團(tuán)業(yè)務(wù)覆蓋更廣,近幾年在機器人和IoT領(lǐng)域也多有布局,這些都需要大量資金。

美的集團(tuán)董事會在2019年年報的致辭中提到,要推動全面數(shù)字化和全面智能化,使美的從以硬件為主的公司轉(zhuǎn)變?yōu)閿?shù)據(jù)驅(qū)動的創(chuàng)新型科技集團(tuán)。

在去年11月27日的調(diào)研中,美的集團(tuán)也大談科技,稱“未來5到10年,美的將選擇科技領(lǐng)先的戰(zhàn)略路徑,走自主的領(lǐng)先戰(zhàn)略。” “希望未來3到5年,看到美的更大的變化,希望美的從中國的家電行業(yè)、世界的家電行業(yè)里面能夠脫穎而出。”

在這樣的戰(zhàn)略和愿景之下,美的四大業(yè)務(wù)板塊之一的機器人和自動化系統(tǒng)自然占有重要位置。不過,雖然美的集團(tuán)經(jīng)受住了疫情的考驗,但該業(yè)務(wù)卻受到打擊。根據(jù)2020年中報,美的“機器人與自動化系統(tǒng)”業(yè)務(wù)虧損較上一年的880萬元進(jìn)一步放大到7.59億元。

這不免讓人想到,美的2017年耗資近300億收購的庫卡。

野馬財經(jīng)曾在2月7日的文章中提到,在并入美的之后,庫卡不僅2018年稅后利潤暴跌81.2%,2019年又幾乎所有業(yè)績指標(biāo)均為負(fù)增長。屋漏偏逢連夜雨,受疫情影響,2020年上半年庫卡部分客戶暫時關(guān)閉工廠并減少投資活動,使得庫卡主要業(yè)務(wù)顯著下滑。

不過,美的對于庫卡依然十分重視,年報和半年報中用較大篇幅描述庫卡便是證明。而且美的在2019年成立了庫卡中國事業(yè)部,意在拓展庫卡在中國的業(yè)務(wù)以及與美的業(yè)務(wù)的協(xié)同。而根據(jù)2020年中報,庫卡中國在汽車、消費電子、物流等領(lǐng)域也確實都有一定發(fā)展。

為了轉(zhuǎn)型,美的研發(fā)投入從2016年的60.46億元增長至2019年的96.38億元。在大量的研發(fā)投入之下,美的也收獲滿滿,比如去年9月公告擬分拆美智光電在創(chuàng)業(yè)板上市。

不過,庫卡依舊牽動著投資者的神經(jīng)。相比于回購,或許庫卡等美的所寄予厚望的業(yè)務(wù)更需要這部分資金。

猜你喜歡

這封股東信,透露了美的集團(tuán)對未來的關(guān)鍵思考

雖然2023年實現(xiàn)了完美收官,但在宏觀經(jīng)濟(jì)低迷與房地產(chǎn)行業(yè)衰退的大背景下,美的集團(tuán)管理層對未來也不無擔(dān)憂。顧家家居103億出售股份,美的太子何劍鋒資本運作欲意何為?

停盤4個交易日后,顧家家居靴子終于落地,這家市值300多億的家居龍頭企業(yè)宣布控制權(quán)易主。

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)

野馬財經(jīng)

野馬財經(jīng)

礪石商業(yè)評論

礪石商業(yè)評論