母公司質(zhì)押近半股份,三聚環(huán)保轉(zhuǎn)型之路勝算幾何?

2020年11月以來,三聚環(huán)保(300072.SZ)股價(jià)持續(xù)暴跌。截至2月22日,公司股價(jià)報(bào)收6.69元/股,較2020年11月5日收盤價(jià)8.29元/股跌幅近20%,近4個(gè)月市值縮水近50億元。

三聚環(huán)保股價(jià)K線圖

數(shù)據(jù)來源:Wind金融終端

近日三聚環(huán)保擬轉(zhuǎn)讓全資子公司北京三聚能源有限公司(“三聚能源”)100%股權(quán),同時(shí)控股股東北京海淀科技發(fā)展有限公司(“海淀科技”)更是質(zhì)押“成癮”。此外2021年以來公司新增3條被執(zhí)行信息、涉及多起訴訟。對(duì)于股民而言,公司業(yè)務(wù)模式轉(zhuǎn)型之路能否成功成為熱門話題。

01

控股股東累計(jì)質(zhì)押股份近一半

2月5日,三聚環(huán)保發(fā)布公告稱,通過北京產(chǎn)權(quán)交易所首次公開掛牌轉(zhuǎn)讓三聚能源100%股權(quán)。此前2020年10月16日第五屆董事會(huì)議審議通過了《關(guān)于擬通過掛牌方式轉(zhuǎn)讓全資子公司三聚能源100%股權(quán)的議案》,擬以5.04億元轉(zhuǎn)讓三聚能源100%股權(quán)。目前征集1名意向受讓方北京京澤陽光實(shí)業(yè)有限公司,但本次股權(quán)轉(zhuǎn)讓能否順利完成仍存在較大不確定性。

三聚環(huán)保掛牌轉(zhuǎn)讓三聚能源股權(quán)的進(jìn)展公告

數(shù)據(jù)來源:三聚環(huán)保官網(wǎng)

此外,海淀科技2017年以來“瘋狂”質(zhì)押所持三聚環(huán)保股份。

2020年11月23日,公司發(fā)布公告稱,海淀科技將所持公司9,122.88萬股股份解除質(zhì)押,占其所持公司股份的13.17%、占公司總股本的3.88%。截至公告披露日,海淀科技累計(jì)質(zhì)押公司股份3.22億股,占其所持公司股份的46.48%、占公司總股本的13.70%。

這已不是海淀科技首次質(zhì)押公司股份。2017年以來海淀科技近20次質(zhì)押公司股份,多次在解除質(zhì)押的當(dāng)日再質(zhì)押,足可見其資金流動(dòng)性緊張。

毫無疑問的是,海淀科技通過質(zhì)押方式雖滿足自身資金需求,卻給公司帶來巨大的傷害,股價(jià)應(yīng)聲下跌。

02

經(jīng)營模式或存在問題

2021年以來,三聚環(huán)保已新增3條被執(zhí)行信息。

根據(jù)中國執(zhí)行信息公開網(wǎng)顯示,三聚環(huán)保分別于1月6日、2月3日和2月19日新增3條被執(zhí)行信息,執(zhí)行標(biāo)的金額合計(jì)303.78萬元。

三聚環(huán)保新增3條被執(zhí)行信息

數(shù)據(jù)來源:中國執(zhí)行信息公開網(wǎng)

截至2021年2月22日,三聚環(huán)保共存續(xù)4條被執(zhí)行信息,執(zhí)行金額合計(jì)1,000.88萬元。

根據(jù)中國裁判文書網(wǎng)顯示,公司累計(jì)新增71封裁判文書,其中2021年以來新增13封,案由多為買賣合同糾紛等。

三聚環(huán)保新增多起訴訟案件

數(shù)據(jù)來源:中國裁判文書網(wǎng)

三聚環(huán)保新增多條被執(zhí)行信息以及新增多起訴訟糾紛,表明其與上下游合作經(jīng)營過程中存在較大缺陷,業(yè)務(wù)開展不順利。這種影響也實(shí)時(shí)反應(yīng)到了公司股價(jià)上。

03

業(yè)務(wù)轉(zhuǎn)型前景幾何

根據(jù)三聚環(huán)保官網(wǎng)顯示,公司是為基礎(chǔ)能源工業(yè)的產(chǎn)品清潔化、產(chǎn)品質(zhì)量提升及生產(chǎn)過程的清潔化提供產(chǎn)品、技術(shù)和服務(wù)的高新技術(shù)產(chǎn)業(yè),主營貿(mào)易增值服務(wù)、能源凈化產(chǎn)品等業(yè)務(wù)。

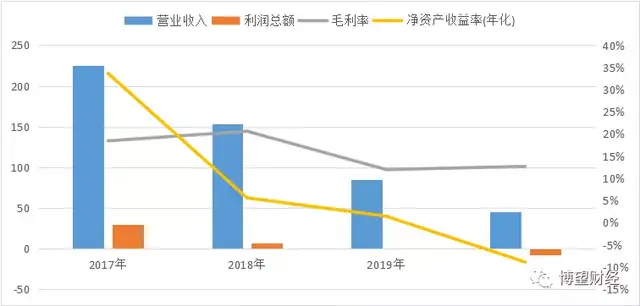

2017~2019年以及2020年1~9月,公司營業(yè)總收入分別為224.78億元、153.81億元、84.83億元和45.13億元;利潤總額分別為29.94億元、6.78億元、1.04億元和-7.26億元;毛利率分別為18.45%、20.62%、11.99%和12.69%;凈資產(chǎn)收益率(年化)分別為33.69%、5.61%、1.47%和-8.84%。

三聚環(huán)保營業(yè)收入、利潤總額、毛利率和凈資產(chǎn)收益率(年化)變化趨勢(shì)

數(shù)據(jù)來源:Wind金融終端

此外1月20日,三聚環(huán)保發(fā)布2020年業(yè)績(jī)預(yù)告,預(yù)計(jì)營業(yè)收入同比下降11.59%~21.02%至67億元~75億元;歸母凈利潤同比由盈利1.39億元轉(zhuǎn)為虧損13億元~15億元,扣非歸母凈利潤同比由盈利1.14億元轉(zhuǎn)為虧損13.20億元~15.20億元。業(yè)績(jī)同比由盈轉(zhuǎn)虧主要原因?yàn)椋海?)受新冠肺炎疫情影響,公司經(jīng)營所需生產(chǎn)物資運(yùn)輸一度受阻,生產(chǎn)人員及業(yè)務(wù)人員出行一度受限,導(dǎo)致公司部分板塊全年經(jīng)營活動(dòng)和經(jīng)營業(yè)績(jī)同比下滑;(2)受全球貿(mào)易環(huán)境震蕩影響,能源產(chǎn)品及化工產(chǎn)品市場(chǎng)需求量一度萎縮、價(jià)格下滑,對(duì)公司主要化工產(chǎn)品產(chǎn)銷造成了較大影響;(3)計(jì)提了較大幅度的信用減值損失,導(dǎo)致利潤出現(xiàn)較大幅度虧損。

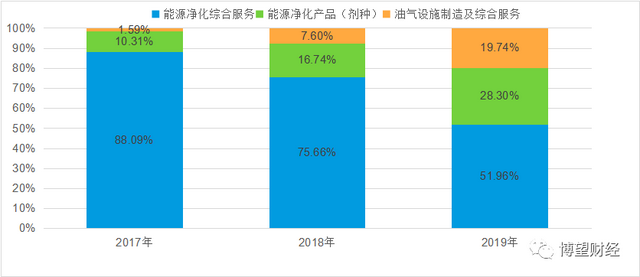

2019年公司能源凈化綜合服務(wù)、能源凈化產(chǎn)品(劑種)和油氣設(shè)施制造及綜合服務(wù)收入分別為42.50億元、23.15億元和16.15億元,對(duì)當(dāng)期營業(yè)收入的貢獻(xiàn)率分別為50.10%、27.29%和19.04%,其中能源凈化綜合服務(wù)業(yè)務(wù)為公司主要收入來源。

三聚環(huán)保三大主營業(yè)務(wù)收入占比情況

數(shù)據(jù)來源:Wind金融終端

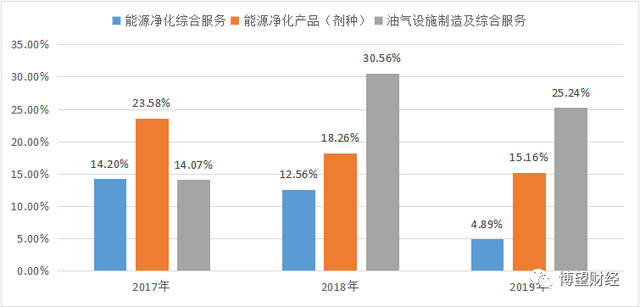

三聚環(huán)保三大主營業(yè)務(wù)毛利率情況

數(shù)據(jù)來源:Wind金融終端

2017~2019年末及2020年9月末,公司本部有息債務(wù)分別為48.14億元、65.26億元、25.98億元和17.67億元,其中短期債務(wù)23.34億元、45.51億元、22.55億元和17.67億元;同期末現(xiàn)金及現(xiàn)金等價(jià)物余額分別為16.94億元、5.78億元、19.27億元和3.12億元。2020年9月末三聚環(huán)保在營收以近腰斬速度下降的同時(shí),本部面臨很大償債壓力。

整體來看,三聚環(huán)保營收占比超5成的能源凈化綜合服務(wù)業(yè)務(wù)盈利能力弱,致使近幾年重要財(cái)務(wù)指標(biāo)均處于下滑趨勢(shì),表明公司的盈利模式存在較大問題。雖不斷調(diào)整業(yè)務(wù)模式,加大能源凈化產(chǎn)品(劑種)和油氣設(shè)施制造及綜合服務(wù)業(yè)務(wù)收入,但目前來看轉(zhuǎn)型不容樂觀。同時(shí)疊加本部面臨較大短期償債壓力,盈利模式急需改善。

雖然目前三聚環(huán)保新增被執(zhí)行信息并涉及多起訴訟,但主營業(yè)務(wù)轉(zhuǎn)型并未成功,疊加控股股東累計(jì)質(zhì)押公司股權(quán)超5成,不斷加重公司的資金壓力,對(duì)公司造成的危害不言而喻。自1月中旬以來三聚環(huán)保股價(jià)有所上升,但仍處于相對(duì)低位水平,公司能否轉(zhuǎn)型成功,股價(jià)能否上漲仍需拭目以待。

猜你喜歡

唯品會(huì):2025年第三季度凈營收同比增3.4%,活躍用戶數(shù)同比正增長

第三季度“唯品獨(dú)家”銷售業(yè)績(jī)同比增長41%,新增合作品牌超過100個(gè)。百度Q3總營收312億元:首次披露AI業(yè)務(wù)收入 增速50%超預(yù)期

“第三季度,我們?nèi)轿徽故玖薃I為業(yè)務(wù)帶來的變革性價(jià)值。”比亞迪:三季報(bào)營收5663億,智能化與全球化成績(jī)顯著

實(shí)現(xiàn)凈利潤78.2億元,環(huán)比增長23%,此外毛利率環(huán)比上升1.6個(gè)百分點(diǎn)。【財(cái)報(bào)透視】金徽酒三季度凈利驟降33%,七年未達(dá)業(yè)績(jī)目標(biāo)

在白酒行業(yè)整體調(diào)整的背景下,金徽酒需要尋找高端化與全國化之間的平衡點(diǎn)。巨人網(wǎng)絡(luò):三季度營收大增115%,“元老”劉偉重掌帥印

將聚焦培養(yǎng)年輕核心人才。

獵云網(wǎng)

獵云網(wǎng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)