全年虧掉70億,轉(zhuǎn)型會員模式能拯救愛奇藝嗎?

2月18日,愛奇藝(NASDAQ: IQ)發(fā)布2020年第四季度及全年未經(jīng)審計財報。

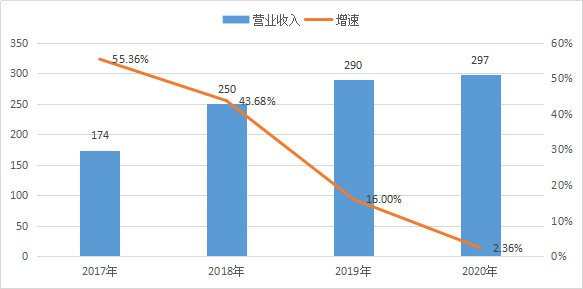

財報顯示,2020年愛奇藝實現(xiàn)營業(yè)收入297億元(約合46億美元),同比小幅增長2.41%;凈利潤為-70億元,較上年同期凈利潤-103億元小幅收窄,但仍處于較大虧損狀態(tài)。其中第四季度營業(yè)收入為75億元(約合2.372億美元),凈利潤為-15億元,較上年同期凈利潤-25億元亦小幅收窄。

2017~2020年愛奇藝營業(yè)收入及其增速變化情況

數(shù)據(jù)來源:Wind金融終端。

01

營業(yè)收入增速大幅下滑

雖然近幾年愛奇藝營業(yè)收入在不斷小幅增長,但增速卻大幅下滑,由2017年的55.36%下滑近24倍至2020年的2.36%。

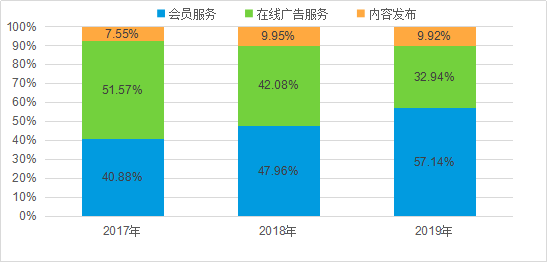

2019年愛奇藝會員服務(wù)、在線廣告服務(wù)和內(nèi)容發(fā)布收入分別占同期營業(yè)總收入的49.66%、28.62%和8.62%。

2017~2019年愛奇藝三大主營業(yè)務(wù)收入占比情況

數(shù)據(jù)來源:Wind金融終端。

在愛奇藝營收結(jié)構(gòu)中,2018年起會員服務(wù)收入超過在線廣告服務(wù)收入,且至2019年會員服務(wù)收入已超過其營業(yè)總收入的一半以上,這足以證明愛奇藝運營模式逐步由廣告服務(wù)向會員服務(wù)轉(zhuǎn)變。圍繞上述運營模式,愛奇藝于2020年推出2項關(guān)鍵性措施,一方面推出星鉆VIP會員,另一方面將持續(xù)9年的黃金VIP會員價進行上調(diào)。

截至2020年末,愛奇藝的訂閱會員規(guī)模達到1.017億元,較上年同期小幅下滑4.95%。

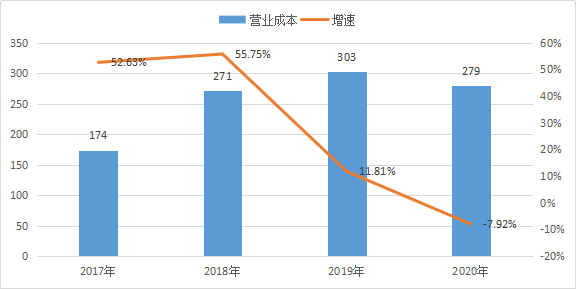

2017~2020年愛奇藝營業(yè)成本及其增速變化情況

數(shù)據(jù)來源:Wind金融終端

與2017~2019年不同的是,2020年愛奇藝營業(yè)成本不升反降,同比下降7.92%至279億元,主要系第三大主業(yè)內(nèi)容發(fā)布業(yè)務(wù)成本大幅下降所致。2017~2018年間愛奇藝營業(yè)收入飛速增長的同時營業(yè)成本增速也處于較高水平,均超過一半以上。截至2020年末,愛奇藝營業(yè)成本增速由上年末的11.81%降至-7.92%。

2017~2020年愛奇藝毛利潤及毛利率變化情況

數(shù)據(jù)來源:Wind金融終端

02

轉(zhuǎn)型仍需市場考驗

得益于部分內(nèi)容受新冠肺炎疫情影響延期上線,同時疊加制作費用減少,以及未來收視率消費模式更新等因素,內(nèi)容成本大幅下降,致使營業(yè)成本有所下降,反觀營業(yè)收入仍保持增長趨勢,最終導致毛利潤自2017年以來首次為正。

值得注意的是,愛奇藝運營虧損率連續(xù)3個季度同比均大幅收窄。其中第四季度運營虧損率為18%,較上年同期運營虧損率34%下降16個百分點,這表明愛奇藝在成本控制方面持續(xù)加大力度。

受上述因素影響,愛奇藝股價于2月17日報收24.02美元/股,較2月16日收盤價25.11美元/股下跌4.34%。

愛奇藝股價K線圖

數(shù)據(jù)來源:Wind金融終端

此外,愛奇藝對2021年第一季度業(yè)績進行展望,預計營業(yè)收入介于70.7億元~75.3億元之間,相比于上年同期營業(yè)收入76億元有所下滑,預計同比下降0.93%~7.5%。

作為長視頻行業(yè)頭部平臺的愛奇藝目前處于短視頻行業(yè)爭奪用戶時長的激烈競爭中,同時運營模式轉(zhuǎn)型尚不明朗,營業(yè)收入與營業(yè)成本“雙升”的狀況對利潤形成較大侵蝕,導致連續(xù)3年處于虧損狀態(tài),可謂步履維艱。

但愛奇藝在成本控制方面小有成就,經(jīng)營虧損率持續(xù)收窄,同時會員數(shù)量相對穩(wěn)定,會員價格步入提價階段,預計未來會帶來更豐碩的收入。

綜合來看,愛奇藝的發(fā)展充滿機遇與挑戰(zhàn),如何在激烈的競爭中尋求核心競爭力成為愛奇藝突破重圍的必經(jīng)之路。愛奇藝是否可以挽留乃至增加會員客戶數(shù)量有待時間驗證。

猜你喜歡

百度Q3總營收312億元:首次披露AI業(yè)務(wù)收入 增速50%超預期

“第三季度,我們?nèi)轿徽故玖薃I為業(yè)務(wù)帶來的變革性價值。”比亞迪:三季報營收5663億,智能化與全球化成績顯著

實現(xiàn)凈利潤78.2億元,環(huán)比增長23%,此外毛利率環(huán)比上升1.6個百分點。【財報透視】金徽酒三季度凈利驟降33%,七年未達業(yè)績目標

在白酒行業(yè)整體調(diào)整的背景下,金徽酒需要尋找高端化與全國化之間的平衡點。巨人網(wǎng)絡(luò):三季度營收大增115%,“元老”劉偉重掌帥印

將聚焦培養(yǎng)年輕核心人才。九號公司:Q3營收66.5億元,已連續(xù)9季度實現(xiàn)增長

智能兩輪電動車出貨量再度刷新行業(yè)增長紀錄,三季度營收凈利同步雙增。

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)