吃相難看?!“銀稅互動”紅利耗盡后,微眾信科沖刺征信第一股

國內“征信科技第一股”將在科創板誕生。

2020年12月,大數據征信與智能風控服務商微眾科技順利完成首發過會,或將在近期提交注冊。

微眾信科成立于2014年,至今已歷經5輪融資,投資方IDG資本、博時資本等知名機構,公司最新估值已達25億元。

名字中帶有“微眾”二字的微眾信科也曾與騰訊有過一段短暫的戀情。2018年4月,微眾金融集團股份有限公司以450萬元的增資價格入股微眾信科,占總股本0.4436%。天眼查顯示,騰訊董事長馬化騰疑似是微眾金融實控人。不過,僅一年后,微眾金融就轉讓了所持有的微眾信科全部股權。

嚴格意義上講,微眾信科與騰訊的故事還沒有結束,2019年起,微眾銀行始終是微眾信科的第二大客戶。但相比之下,與微眾信科關系更緊密的還是螞蟻科技集團。要知道,微眾信科二股東和頭號客戶都是螞蟻科技集團的全資子公司。

抽屜協議?

招股書顯示,微眾信科本次公開發行的股票數量不超過4020萬股,占發行后公司總股本的比例不低于10%。擬募資金額25923.18萬元,募集資金將主要用于大數據征信平臺建設項目與大數據風控實驗室建設項目。

公開信息顯示,2018年5月,微眾信科引入了螞蟻科技集團、華道投資等機構的億元級B輪融資。7月,螞蟻全資子公司云鑫創投以4.3億元認購微眾信科增資注冊資本822萬元,成為微眾信科第二大股東,持股26%。

合并資產負債表顯示,截至2019年12月31日,微眾信科賬面貨幣資金為4.778億元,遠高于本次募集計劃2.59億元。

2018年11月~2020年1月,微眾信科用貨幣資金、交易性金融資產及其他流動資產購買定期存款、結構性存款、智能存款等理財產品所得收益共計1757.28萬元,僅2019年財務利息收入達1400萬元,占公司2019年全年凈利潤近三成。

賬面巨額資金放在銀行理財,公司建設項目所需的不足3億元資金卻要通過上市另外募集。微眾信科的這一舉動不免讓人懷疑是在圈錢。

有一級市場人士透露:“類似這種情況,在一級市場較為常見,一級市場投資中投資者和融資方經常會有業績等指標來進行對賭,在對賭壓力下,不排除公司對該筆資金持謹慎態度,一旦未能完成上市或者業績等指標考核,融資方將面臨巨大壓力。”

為何資金十分充裕的情況下,微眾信科依然選擇稀釋10%的股權上市融資?為何不將賬面資金直接用于公司項目建設?在增資過程中,微眾信科是否與云鑫創投達成某種抽屜對賭協議,限制了資金的用途?

關聯交易

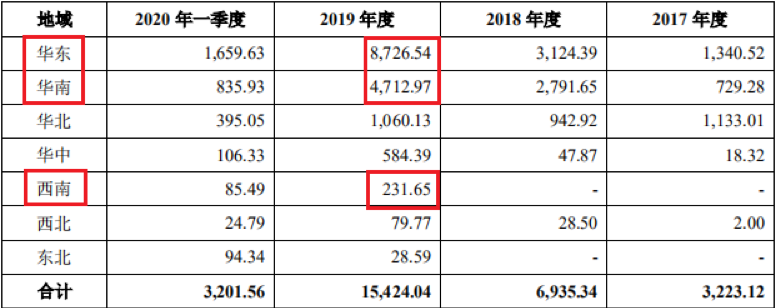

2017年~2018年,微眾信科主營業務收入分別為3223.12萬元、6935.35萬元。而到2019年,微眾信科的收入有了質的飛躍,直接突破1億元大關,達到15424.04萬元,3年里收入翻了近5倍。在招股書中,微眾信科將其歸因于“不斷開拓新客戶及研發新產品”。

官網信息顯示,微眾信科客戶涵蓋了國有大行、城商行與互聯網銀行,曾與微眾銀行、江蘇銀行等合作推出企業信貸產品。

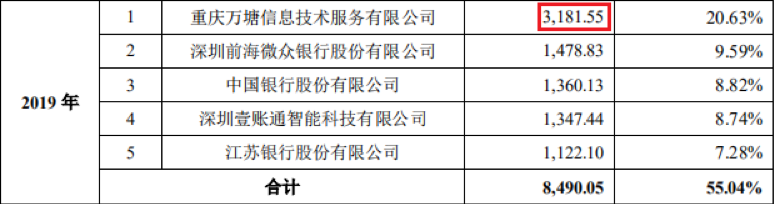

在2020年一季度,微眾信科按照銷售額排名的前五大客戶分別為:重慶萬塘、微眾銀行、中國銀行、民生銀行、深圳壹賬通。其中,2019年新增的大客戶重慶萬塘和云鑫創投一樣,同屬螞蟻科技集團全資子公司。

2019年,微眾信科全年營收同比增加0.85億元,這當中重慶萬塘一家就貢獻了0.32億元。

但這個數字卻經不起推敲,微眾信科主營業務收入的區域分布顯示,2019年度,微眾信科從重慶萬塘注冊地所在的西南地區獲得的主營業務收入僅為231.65萬元,明顯低于3181萬元。

各地區中2019年度主營業務收入高于3181萬元的唯有華東與華南地區,如果說重慶萬塘貢獻的收入是被劃入了母公司螞蟻科技集團注冊地浙江省所在的華東地區,一切就完全解釋得通了。

這讓人不禁懷疑,微眾信科是在拿股權和螞蟻換訂單。深挖來頭不小的重慶萬塘后,又一個細節支撐了這個推論。

通過企查查可以看到該公司工商登記信息顯示,這家在2019年貢獻了3180多萬元訂單的公司,參保人數僅為1人。這樣一來,最大的可能就是它是在用母公司螞蟻的資金采購微眾信科的征信服務。

而在微眾信科的前五大供應商中,也存在類似參保人數嚴重不足的情況。

客戶集中

此外,微眾信科也在招股書中提示了銷售客戶相對集中的風險。

在2017年、2018年、2019年以及2020年一季度,公司來自前五大客戶的營業收入分別為2634.69萬元、4733.67萬元、8490.05萬元和1679.84萬元,占各期營業收入比重為 81.75%、68.25%、55.04%、52.47%。

微眾信科的主要客戶是議價能力較強的商業銀行。一旦頭部客戶降低費率、訂單需求下降甚至不再續約,將對營收造成較大影響。

作為金融科技細分領域的龍頭企業,微眾信科頭頂著“提升中小微企業融資效率”的光環,在2021年1月入選了深圳第二批金融科技創新監管試點應用。

但近年來,微眾銀行、江蘇銀行等客戶與微眾信科合作的放貸業務卻并不像宣傳的那般有成效。

2020年11月30日起,微眾銀行暫停了與微眾信科合作的、針對小微企業的放貸業務“微業貸”。而江蘇銀行與微眾信科合作的“稅e融”貸款業務在授信用戶數與放款額度步步高升的同時,也頻現逾期。裁判文書網顯示,在2016年7月~2020年12月間,與江蘇銀行“稅e融”相關的裁判文書達171篇,平均每年42篇左右。

螞蟻科技集團是否會因整頓微貸業務而斷供微眾信科尚不可知,國稅局和銀保監出臺的另一項政策卻威脅到了微眾信科賴以生存的命根子。

政策利空

2019年11月初,國家稅務總局和銀保監會聯合發布《深化和規范“銀稅互動”工作的通知》,強調銀稅數據直聯,叫停稅務部門與第三方簽訂的“銀稅互動”合作協議。同時,第三方合作機構不得借“銀稅互動”名義以任何形式向申請貸款企業收取任何費用,不得以任何方式買賣、提供或公開“銀稅互動”中的涉稅信息。

這幾乎是切中了微眾信科的命門。一方面,數據不出行,使得原本作為搬運工的微眾信科突然間就摸不著大數據了,很多銀行可能不再需要微眾信科作為中間商來處理數據了;另一方面,微眾信科企業征信服務的業務模式主要是為有融資需求的中小微企業出具信用報告,將之提供給銀行等金融機構,并由其決定是否放款。在這當中,中小微企業也是服務的使用者。

因此,微眾信科面臨著盈利模式難以為繼和客戶流失的雙重風險。

眼看著行業紅利耗盡,在上述政策出臺后不到兩個月的時間里,公司名迅速由深圳市微眾稅銀信息服務有限公司變更為深圳微眾信用科技股份有限公司,并開啟了上市輔導。

在第三輪審核問詢函中,上交所曾質疑微眾信科的核心競爭力是否會因政策改變,盡管微眾信科回復稱,公司的核心競爭力在于涉稅數據的處理分析能力而非獲取涉稅數據的能力。但微眾信科也同時披露,因直連轉換流失了3家客戶。在報告期內,這3家客戶產生的收入共 63.51 萬元。

作為民營征信企業的表率,順利過會在某種程度上等同于得到了監管機構的肯定。只是不知在螞蟻無暇他顧的時刻,微眾信科與其千絲萬縷的關聯究竟會給自己的上市之路帶來什么?而沒了金剛鉆的微眾信科在征信科技的路上還能走多遠?也著實令人心懸。

猜你喜歡

騰訊:2024年總收入6603億元,同比增長8%

騰訊2024年研發投入高達706.9億元;年度資本開支突破767億元,同比增長221%,創下歷史新高。

獵云網

獵云網