金融變現(xiàn)時代:70%巨頭APP上線金融業(yè)務,開啟全民借貸

目前,70%的流量巨頭APP,都開始了金融變現(xiàn)。

電商、內(nèi)容、生活、短視頻、音頻、出行、工具等各類流量巨頭APP,都加入了這次金融盛宴。

買個東西,問你需不需要分期;點個外賣,可能彈出金融廣告;打個車,想領個優(yōu)惠券,結果需要授信貸款。

就算打開美顏相機,也有借錢按鈕;就算用個輸入法打字,也可能不小心點入借錢的頁面。

“現(xiàn)在已進入了全民借貸的時代。”一家咨詢機構的金融板塊負責人稱,只要你使用了智能手機,你幾乎不可能逃脫金融的觸角……

01 變現(xiàn)時代

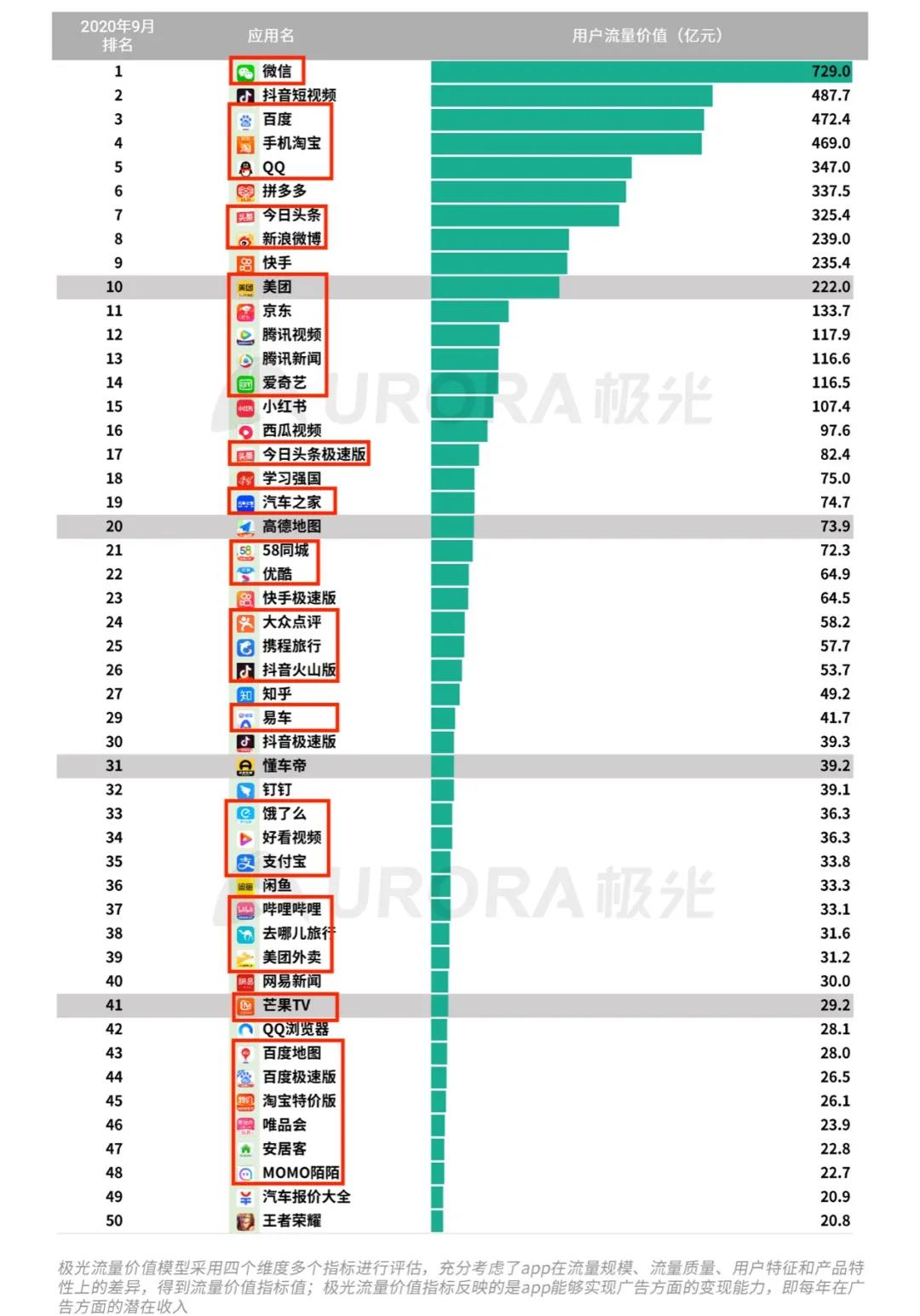

有多少流量巨頭,已上線了金融業(yè)務和產(chǎn)品?

極光大數(shù)據(jù)發(fā)布的2020Q3用戶流量價值Top 50 App排行榜中,一本財經(jīng)發(fā)現(xiàn),其中33個APP都上線了金融產(chǎn)品。

占比66%。

紅框內(nèi)的公司,均已上線金融產(chǎn)品

一家咨詢機構的金融板塊負責人羅曉峰曾統(tǒng)計過,排名前100的流量巨頭中,“70%都開始了金融變現(xiàn)”。

“其實用戶過5000萬的APP,基本都考慮過金融變現(xiàn)。”他透露。

最近這幾年,手握千萬、上億用戶的流量APP們,全面開啟了金融變現(xiàn)之路,并在今年達到了頂峰。

巨頭們主要提供的金融產(chǎn)品分三類:貸款、理財和保險。

而其中,貸款是最核心的產(chǎn)品。

它們變現(xiàn)的方式,主要分為自營和導流兩種。

一般,自己有金融牌照的,會直接上線自家產(chǎn)品;而不想自己組建金融團隊的,就給別人家的金融產(chǎn)品導流。

為何流量巨頭都在最近幾年開始了金融變現(xiàn)?

中國的移動互聯(lián)網(wǎng)創(chuàng)業(yè)浪潮,開啟于2009年至2012年。

彼時,3G推廣,智能手機興起,APP創(chuàng)業(yè)浪潮出現(xiàn)。

經(jīng)歷了近十年的沉淀,這些APP基本完成了用戶積累,它們大多已到了融資末期,進入變現(xiàn)或上市階段。

“移動互聯(lián)網(wǎng)創(chuàng)業(yè)浪潮,已基本接近了尾聲。現(xiàn)在人口紅利消失,不再需要跑馬圈地。”羅曉峰稱。

解決增長乏力的路徑,無非是三個。

“一是轉型B端,增加B端服務業(yè)務;二是出海,去海外圈用戶;三是繼續(xù)C端變現(xiàn),榨取更多用戶價值。”一位互聯(lián)網(wǎng)評論者指出。

顯然,第三種方式最容易。

而在C端進行流量變現(xiàn)方式,主要分三種:電商、游戲、金融。

“電商客單價低,游戲不一定適用所有的APP用戶。”羅曉峰認為,金融,基本不挑客群,是最容易上手的業(yè)務。

金融,成為流量巨頭們變現(xiàn)的最佳選擇。

02 金融版圖

目前,巨頭們的金融業(yè)務,已組成一幅遼闊的金融版圖,覆蓋我們生活的方方面面,角角落落。

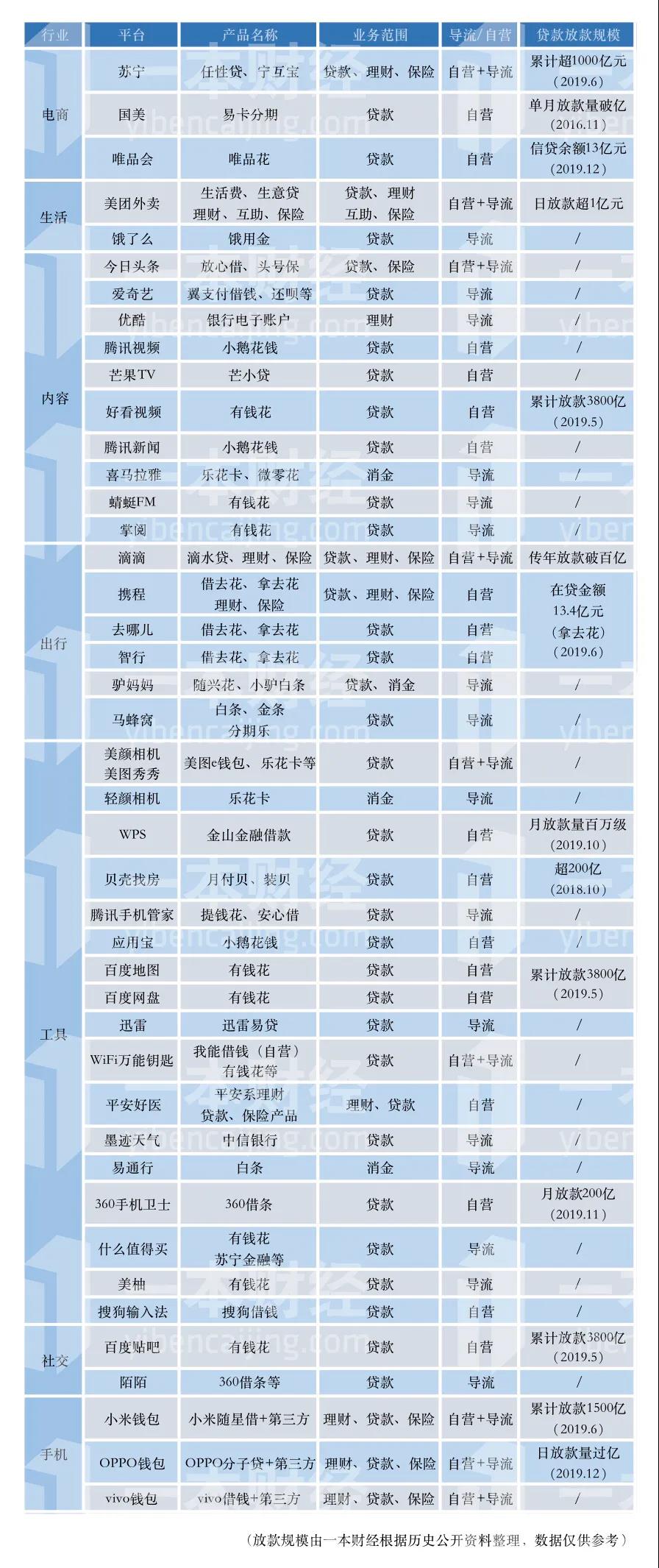

主流APP金融變現(xiàn)一覽

電商巨頭們,無疑是金融變現(xiàn)的主力軍。

除了京東、淘寶之外,布局金融的電商也不少。

比如,蘇寧的任性貸,據(jù)稱在去年,累計放款已超千億;國美的易卡分期,在2016年,單月放款已破億;還有唯品會的唯品花等。

而第二大流量變現(xiàn)巨頭,是內(nèi)容類的APP。

先來看視頻類的APP,基本已全部覆蓋金融產(chǎn)品。

比如,騰訊視頻給自家的小鵝花錢導流;愛奇藝在給還唄、翼支付借錢等金融產(chǎn)品導流;優(yōu)酷在給銀行電子賬戶的理財導流;而芒果TV有“芒小貸”。

音頻和讀書類的APP也開始金融變現(xiàn)。

比如,喜馬拉雅為樂花卡、微零花等產(chǎn)品導流;蜻蜓FM為有錢花導流;酷狗為微眾銀行導流;掌閱在給滿易貸、有錢花導流。

第三個領域,是生活類的APP。

比如,美團外賣在給生意貸導流;餓了么上線了“餓用金”。

第四個領域,是出行APP,這里更是百花齊放。

比如,馬蜂窩在給白條和金條導流;而攜程,更是上線了自己的產(chǎn)品,比如借去花、拿去花等;而驢媽媽,上線了隨興花;飛豬在和招行一起出聯(lián)名信用卡。

出行領域開始布局金融的APP中,最大的無疑就是滴滴。

一些用戶反應,自己的滴滴頁面上,金融服務已排到了打車的后面,擠到了騎行和拼車的前面。

近期,用戶只要打開滴滴App,首先看到的就是巨大的開屏金融廣告。行程結束后,滴滴會再推送一條金融廣告。

此外,滴滴還會針對打車、共享單車等場景,推出場景化的金融廣告。

例如,在叫車后,用戶有一定幾率收到滴滴金融的廣告——“你有一張20元優(yōu)惠券待領取”。

但要想領走這張優(yōu)惠券,用戶必須授權滴滴查詢自己的征信,完成貸款額度評估。

優(yōu)惠券,也變成了金融廣告的營銷。

滴滴金融廣告

第五個領域,是工具型的APP。

一些女性愛使用的APP,金融流量也全面激活。

比如,美顏相機和美圖秀秀,上線了“借錢”產(chǎn)品,同時也在給樂花卡導流;輕顏相機,也在給樂花卡導流;美柚則在給有錢花導流。

一些完全和金融搭不上邊的工具APP,也上線了金融產(chǎn)品。

比如,貝殼找房上線了月付貝、裝貝;墨跡天氣在給中信銀行的貸款產(chǎn)品導流;應用寶在給小鵝花錢導流;迅雷上線了迅雷易貸。

而WPS上線了金山金融借款的產(chǎn)品,據(jù)稱,月放款已達到百萬級別。

就連搜狗輸入法,也上線了金融產(chǎn)品——在打字的時候點左上角的圖標,就能看到借錢頁面。

特別值得一提的,是WiFi萬能鑰匙。

專攻下沉市場的WiFi萬能鑰匙,是一個常常被人忽視的App。2018年,它曾經(jīng)宣布月活突破8億。

作為一款單純的工具類App,WiFi萬能鑰匙的金融變現(xiàn)業(yè)務極為豐滿,它推出了自營的小貸產(chǎn)品“我能借錢”,還為桔多多、有錢花等多款金融產(chǎn)品提供導流服務。

第6個領域的玩家,就是各家手機廠商。

如今,許多手機廠商在出廠的時候,就裝有自家的錢包App。

比如,小米錢包上線了隨星借;而OPPO錢包,上線了分子貸;而vivo錢包,也有借錢產(chǎn)品。

近十年來,移動互聯(lián)網(wǎng)行業(yè)風起云涌,誕生了一個又一個風口。

但最終,這些玩家們殊途同歸,幾乎全部在金融變現(xiàn)的戰(zhàn)場上完成會師。

03 適度變現(xiàn)

在金融變現(xiàn)時代,手機上任何的角落,都擠滿了金融產(chǎn)品。

“超低利率”、“0門檻申請”、“全民都可借”、“隨借隨還”……這些廣告語,在網(wǎng)絡上隨處可見。

“現(xiàn)在進入了全民借貸的時代。”羅曉峰稱,只要你使用了智能手機,你幾乎不可能逃脫金融的觸角。

據(jù)公開資料,我國2015年居民杠桿率是39.9%,而到了2020年下半年,已達到了59.7%。

短短5年,上升了近20%。

中銀研究在報告中指出,我國居民杠桿率上升的主要原因,是住房的過度消費,而另一因素,就是新消費金融的野蠻生長。

羅曉峰認為,一些流量巨頭金融變現(xiàn)太著急,吃相不好看,“最后得不償失”。

金融領域,實在是太敏感了,稍不謹慎,就會帶來輿論和監(jiān)管危機。

一些巨頭,已開始陷入輿論危機中。

2018年,美圖秀秀推出了金融產(chǎn)品“美圖e錢包”,開始金融變現(xiàn)。金融業(yè)務給美圖帶來了一定營收,但也讓美圖品牌招致了負面評價。

如今,在投訴平臺搜索“美圖”一詞,前10條投訴都與金融業(yè)務相關,如暴力催收、利率過高等。

在社交媒體上,一直有網(wǎng)友吐槽滴滴推送了太多貸款廣告。而在滴滴內(nèi)部,其金融變現(xiàn)之路也備受質(zhì)疑。

“滴滴內(nèi)網(wǎng)上對這些廣告意見很大,不少同事認為這嚴重影響用戶體驗。”有滴滴員工表示。

對于金融業(yè)務,監(jiān)管也一直保持著高度警惕。

從2017年開始,監(jiān)管對線上金融的監(jiān)管,就在步步收緊。

就在11月2日,銀保監(jiān)會、央行等部門起草了《網(wǎng)絡小額貸款業(yè)務管理暫行辦法(征求意見稿)》。

征求意見稿規(guī)定,小貸公司融資杠桿之和不能超過5倍;小貸公司應當在注冊地開展業(yè)務,未經(jīng)允許不得跨省展業(yè)。

僅僅這兩條規(guī)定,就將99%的網(wǎng)貸公司逼至墻角。

另一方面,現(xiàn)在小貸牌照的門檻,甚至比消金牌照都高。

如果只在省內(nèi)經(jīng)營,小貸公司注冊資本不低于10億元;全國經(jīng)營,則需要50億。

而持牌消金的牌照,最低注冊資本,只需要3億。

目前,很多線上金融平臺利用的,都是網(wǎng)絡小貸牌照開展業(yè)務,這些平臺的業(yè)務可能都會將受到影響。

而對于一些激進的平臺,監(jiān)管一直盯得很緊。

比如,上個月底,在銀保監(jiān)的官方賬號上,就公開點名招聯(lián)消費金融,稱其營銷夸大、誤導;不當收取費用;對合作商監(jiān)控不力;催收管理不到位等多個問題。

從線上金融業(yè)務開始興起之后,利用監(jiān)管空白的套利空間,越來越窄——行業(yè)的緊箍咒已套上,未來只會越來越緊

“太猛的變現(xiàn),其實弊大于利。”羅曉峰稱,首先,口碑破壞,引發(fā)用戶反感。“如果引發(fā)監(jiān)管注意,介入后可能主營業(yè)務都會受到影響”。

“金融無罪,但請保持敬畏之心,適度變現(xiàn)。”

*文中受訪者為化名。

猜你喜歡

全球支付及金融平臺Airwallex空中云匯完成了3億美元F輪融資

此輪融資后,Airwallex 空中云匯的融資總額超過12億美元。蘇州銀行:金融科技點亮新質(zhì)生產(chǎn)力,創(chuàng)新引擎驅動服務升級

蘇州銀行秉持“以客戶為中心”的一體化經(jīng)營戰(zhàn)略,致力于通過金融科技的力量,為客戶提供安全、便捷、高效的金融服務。再度啟航 || FDS金融領袖峰會:探尋銀行業(yè)數(shù)字化新脈搏

2024年FDS金融領袖峰會重裝上陣!我們將于2024年6月20日至21日在上海舉辦此次盛會。浙商銀行:年內(nèi)將服務不少于150家“善本信托”客戶

3月15日,浙商銀行“金融社會價值提升年”系列活動之三“善本信托”專題推動會在杭舉行。

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)

財富獨角獸

財富獨角獸